發表

發表

我的網誌

我的網誌

升息預期提前引觀望,四大指數全黑

上週五(18)由於Fed官員James Bullard支持 Fed 在 2022 年底首次升息,與明尼亞波利斯聯準銀行總裁Neel Kashkari表示,至少到 2023 年底前都不支持升息的立場相悖逆,觀望氣氛令週期性股票持續走跌,且恐慌指數狂飆16%,加上恰逢四巫日令提前獲利了結與觀望賣壓雙雙出籠,四大指數全數收黑,跌幅介於0.92%~2.44%,其中費半跌幅最重。而美元走強順利突破年線,加上Fed再度將升息預期提前,亦不利於不孳息的黃金,雖仍通膨疑慮仍存,現貨黃金終場仍收跌0.54%,以1,762.26美元/盎司作收。未能搶回4/22高點1,797.67美元/盎司的前段頸線。

S&P500 11大板塊跌8漲3,其中資訊科技版快終場收漲1.17%表現最佳,能源板塊終場收跌2.92%表現最弱,金融與材料2板塊分別收跌2.45%、2.20%跌幅位列前三。成分股中Globe Life收跌5.97%表現最弱。住宅建築商的Lennar,受到小摩的分析師Michael Rehaut看好,股價尚未反應轉型,將評等由中性上調至增持,並將目標價由115美元上調至141美元,而先前Lennar在第三季度的展望上,新房訂單將落於16,000~16,300的區間,樂觀預期因疫情引發的房屋購買趨勢仍將持續,並且在第三季度的交付量約將落於15,800~16,100套房屋,平均售價為420,000~425,000美元。2021全年度的交付展望區間約落於62,000至64,000套房屋,平均售價為420,000美元,股價終場收漲3.72%,於成分股中表現最佳。

雖然逢各國陸續解封,加上旅遊需求有望步入復甦,帶動美元走強並突破年線持續為美元計價的油市帶來壓力,個股亦無法倖免於難,石油三巨頭再度承壓收黑,Chevron跌幅3.77%,Exxon Mobil跌幅2.56%,ConocoPhillips跌幅3.47%。其中Morgan Stanley的分析師McDermott認為大宗商品的價格走揚,有利於能源股的EPS表現。只是仍應留意,在Fed可能提前升息的訊號頻傳加上大陸釋出鎳鋁銅戰備庫存的消息,將持續壓抑大宗物品短線價格,加上各大能源公司陸續遇到潔淨能源轉型的瓶頸,仍應留意短線追價風險。尖牙股跌多漲少,Facebook跌幅2.04%,Netflix漲幅0.49%,Amazon跌幅0.06%,Apple跌幅1.01%,Alphabet跌幅1.34%。。

道瓊成分股全數收黑,其中Chevron與Walgreens Boots Alliance分別收跌3.77%、3.73%,於成分股中表現最弱。而2020/01時,印度競爭委員會接獲投訴,Walmart旗下的Flipkart在Walmart的商務平台上以精選賣家與大幅折扣來取得競爭優勢,具備市場壟斷嫌疑而展開調查,但由於Walmart、Flipkart雙雙提出反壟斷質疑令該調查延宕一年,但因印度卡納塔克邦法院裁定允許調查重啟,Flipkart於上週三(16)再度提起訴訟,雖然市場預期Walmart可能提起與Flipkart類似的訴訟,但Walmart並未表態,股價短線承壓於上週五(18)續弱收跌1.85%,失守135.76美元的區間低點,於確認站穩3/15高點134.75美元前,仍不宜積極進場佈局。費半成分股跌多漲少,僅AMD收漲0.11%,終場獨紅。BROOKS AUTOMATION、MICRON分別收跌5.64%、4.58%表現最弱。

雖然Fed持續有官員釋放提前升息的消息,帶動美元走揚向上突破年線,並不利於以美元計價的油價,但由於市場普遍預期需求走強,庫存逐步轉緊,伊朗核談亦因伊朗總統大選強硬派可能勝選,將可能加重核談完成難度,加上Goldman Sachs亦預期8月份的原油消費量可能將達9,900萬桶/日,並且在全球石油需求可能逐步升至9,700萬桶/日,仍令美油、布油終場分別收漲0.54%、0.22%。疫情部分,由於美國於上周六(19)運送250萬劑Moderna疫苗給台灣,並於昨(20)日抵台。上週六(19)日雖然於新增確診人數仍有127例、因疫死亡數20人,但由於僅剩7縣市出現病例,顯示疫情漸獲控制,且昨(20)日新增確診人數續降至107例,後續短線焦點將落於疫苗接種率有效拉升前,是否提前將警戒等級降級。日本於上週四(17)宣布昨(20)日將如期解除東京都等9地「緊急事態宣言」,但由於東京都各主要地點上週五(18)外出人潮大幅增加,仍不排除可能再度出現疫情爆發。東奧部分聚焦將於今(21)日舉辦的東奧5方會談,該會議將決定觀眾進場上限數。英國上週六(19)日通報新增確診人數達1.32萬人,連續3日破萬。墨西哥衛生部上週六(19)日通報新增確診人數達3964例,首都墨西哥市教育當局亦因新型冠狀病毒疫情風險升級,剛恢復實體授課的學校,將從今(21)日起再度關閉。

大摩降評台積電+升息預期,加權回測萬七大關

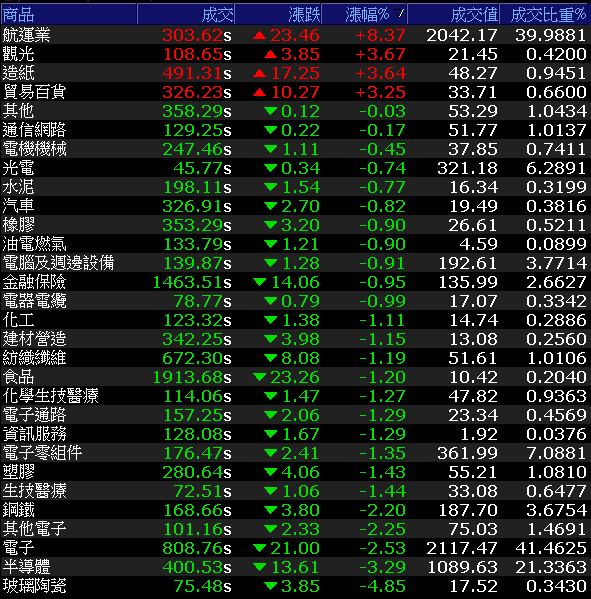

由於上週五(18) Fed官員再度出現升息提前的風向點燃觀望情緒,加上台積電ADR收跌2.80%,失守月、季線。大摩認為台積電(2330)在晶圓代工的投資回報率可能將出現結構性的下滑,將評等下調至中立,並給予目標價580元,令股價今(21)日收跌3.32%,向下跳空失守月線。連帶令加權指數收跌255.56點,以17,062.98點作收,失守5/10高點並回測月線與萬七整數大關的雙支撐。成交量5,458.84億。OTC櫃買指數隨大盤走跌,終場收黑1.03%。3大類股指數僅非金電獨紅。29大類股指數跌多漲少,其中航運類股在散裝接手成為多方指標,2裕民(2606)、慧洋-KY(2637)2大散裝龍頭與其他小型散裝相繼亮燈漲停的背景下,帶動萬海(2615)強攻亮燈,長榮(2603)、陽明(2609)分別收漲8.57%、6.02%,令類股指數終場收漲8.37%,表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-390.00億元

外資:-335.83億元

投信:-5.80億元

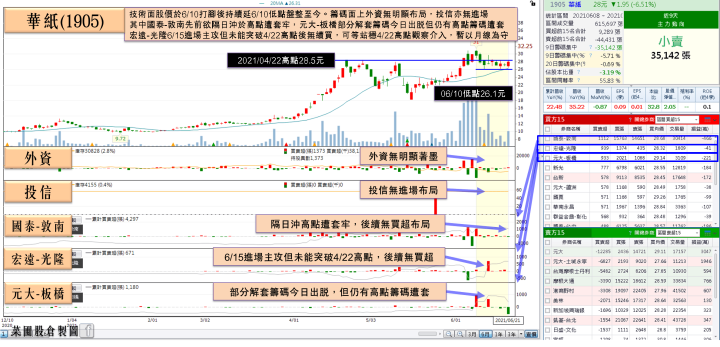

華紙5月年增35.22%,留意國際紙價走跌

族群部分值得留意的是,隨著新增確診人數降低,市場期待三級警戒有望降級,帶動買盤進場先行卡位解封潮的利多,華園(2702)、第一店(2706)搶跑亮燈,王品(2727)、晶華(2707)亦分別收漲5.07%、5.96%。而造紙族群由於基本面上有望搭上經濟復甦後,市場對於工紙紙箱的需求有望提升,於國內則因疫情升溫,在家紙貢獻上亦帶來憧憬,於修正後再度浮現買盤進場,其中先鋒士紙(1903)受惠於出售營建房地產的業外收益,5月合併營收達0.72億,月增4.28倍,年增4.32倍,亦帶動5月累計合併營收達2.16億,年增2.19倍,於今(21)日股價率先強攻漲停。而先前華紙(1905)受到5月報價上漲,抵銷5/1連假導致工作天數減少的短板,5月合併營收達19.2億,雖然月減0.87%,但年增仍達35.22%,5月累計合併營收達93.35億,年增22.48%,為同期次高水準。只是仍應留意,先前華紙(1905)預估2Q21紙漿價格整體約季增25%,在3Q21逐步進入旺季令價格仍有望續揚,但短線上各國留意大宗商品價格走揚,大陸釋出戰備庫存打壓鎳、鋅、銅價格,並且Fed可能提前升息的動向亦引起觀望,國際紙價出現補跌情況,需求雖存但價格走疲,仍可能壓抑短線動能,華紙(1905)股價雖收漲2.94%,但6/8帶量黑K的壓力仍待消化,仍應留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大陸出手干預銅價,散熱股價暴起

而主要經濟體可能打壓大宗商品的價格,亦影響散熱、航運兩大族群,其中散熱先前持續受到高銅價壓抑獲利表現,於於銅價陸續走跌的背景下持續出現買盤青睞,雙鴻(3324)再度出現買盤點火,終場收漲5.64%,收復半年線。同屬族群中奇鋐(3017)5月合併營收達45.51億元,月增1.48%、年增5.76%,5月累計合併營收196.34億元,年增22.64%,雙創高,亦出現買盤點火,終場收漲6.22%,股價亦創新高。而各國解封後重啟經濟競賽,基礎建設需求亦將隨解封回溫,在鐵礦石、鋁土礦、黃小玉等六大商品需求仍存的背景下,4、5月全球貿易量皆創新高。而就Clarksons Rerearch預估數據顯示,2021年乾散貨運輸需求將達53.56億噸創新高,海運在全球貿易量佔比亦超過八成,並且其中有過半透過散裝運載。需求量不減的背景下,仍有利於散裝航運。以穀物而言,1H21有南美供貨2H21轉由北美,在鐵礦砂則有望因因澳洲提出針對疫情源頭開展調查導致大陸、澳洲關係急凍,近日大陸再度對澳洲多項商品祭出高關稅,大陸進口鐵礦砂由澳洲轉向巴西短期難以短期出現轉變,亦將持續為大型散裝帶來需求,裕民(2606)、慧洋-KY(2637)、新興(2605)、四維航(5608)皆強攻漲停。

延伸閱讀:《BDI強彈+鐵礦砂旺季,裕民揚帆大漲6.83%》、《銅價走跌散熱出頭》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

由於Fed陸續釋出升息提錢的消息引發市場觀望情緒,壓抑美股短線表現,但步入復甦階段,仍有利於美股於均線止跌站穩後攻高。整體而言,雖然先前穆迪於6/2舉辦的亞太區經濟展望會中,仍樂觀看待2021年台灣經濟成長率可達5.8%,加上高盛盤前看好半導體前景上調台積電(2330)、聯電(2303)目標價,加上疫情確診持續下降,不排除可能出現警戒降級,績優股仍可於修正後留意介入。題材面上亦延續先前所提,庫存回補需求仍存,航運價格易漲難跌,修正後基本面未有轉變跡象,於站穩支撐後出現布局買盤時可留意適當介入時機。於電子上逐步進入旺季,電子漲價與績優概念股如ABF、DRAM、矽晶圓亦可留意,而Apple先前傳出提前拉貨,由於先前修正整理,籌碼沉澱下,可擇優布局。而歐、美、中等主要經濟體隨疫情恢復後,科技腳步仍持續,先前5G建設因封城防疫而遞延的進度有望重啟,長線上相關概念股亦可留意。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》