我的網誌

我的網誌

CPI大增但仍在Fed預期內,四大指數全紅

昨(10)日美國5月未季調CPI年率公佈值達5%,為13年以來高點,且高於市場預期的4.70%,以及前值的4.2%,但由於市場預期數據仍在Fed的容許範圍內,且當週失業金請領人數達37.6萬人,為近15個月低點,高於市場預期的37萬人,顯示疫情鬆綁後需求回溫但就業仍有改善空間,沖淡Fed可能提前縮表的觀望,10年期美債殖利率走低,四大指數全數收紅,漲幅介於0.47%~1.19%,其中費半表現最佳。而CPI數據一度帶動美元走揚,成為金價短線壓力,但由於市場預期仍於Fed容許值內,令美元回落,抗通膨的特點加上歐洲央行亦維持既定利率、市場期待Fed不會過早縮表的憧憬亦為金價帶來多方動能,現貨黃金終場收漲0.11%,以1,898.37美元/盎司作收。

S&P500 11大板塊漲6跌5,房地產與資訊科技分別收漲0.95%、0.75%,表現最佳,工業與金融2大板塊雙雙跌逾1%,表現最弱。成分股中Ongamenet收漲6.61%表現最佳。Nielsen Holdings受到Morgan Stanley認為上漲後上檔空間有限,將評等降至中立,但分析師Toni Kaplan仍看好廣告市場步入復甦階段,目標價仍維持在29美元,只是評等遭降仍出現賣壓,股價終場收跌4.69%,向下跳空失守季線支撐。而FDA批准Biogen的阿茲海默症的治療藥物Aduhelm的消息,除持續帶動Biogen的股價上攻以外,同樣有開發阿茲海默症治療藥物Donanemab的Eli Lilly,亦受市場期待能獲得FDA批准,同獲買盤青睞,終場收漲3.34%股價4日大漲15.6%。但仍應留意,先前Eli Lilly的員工以匿名投訴的方式,指控New Jersey的Branchburg工廠中,有名高管更改了FDA要求的文件內容,後續起訴與否仍可能為潛在隱憂。

雖然需求尚未回升至疫情水平,但需求憧憬加上OPEC+樂觀看待前景,石油三巨頭仍震盪收紅,Chevron漲幅0.58%,Exxon Mobil漲幅0.16%,ConocoPhillips漲幅0.82%,其中ConocoPhillips率先突破前高。而值得留意的是先前所提及,目前各大能源巨擘皆面臨的環保問題,Exxon Mobil投資者選舉了三名新董事進入董事會作推動,Chevron的股東亦訴請公司於後續應採取更多減少排放的措施,荷蘭法院跟Royal Dutch Shell提及它需在2030年時,以2019年為基準值,減少45%的碳排量。但國際能源署以巴黎協定的目標和政府的淨零排放為由,呼籲石油和天然氣行業暫停所有新勘探,亦可能因限縮新產能,而造成未來僅能使用現有產能,供給將因此短缺,故不排除環境議題給予的限制將令未來供不應求,更進一步推升油價的可能。尖牙股漲多跌少,Facebook漲幅0.67%,Netflix漲幅0.30%,Amazon漲幅2.09%,Apple跌幅0.80%,Alphabet漲幅1.13%。

道瓊成分股漲多跌少,其中Walgreens Boots Allianc、Merck & Co.分別收漲3.52%、2.84%,表現最佳,而Caterpillar除了先前提及雖將季度股息提高8%,但除了先前提及的仍低於2019年提高20%的幅度,並未順利吸引買盤以外,估值過高的風險亦引發市場觀望,股價再度收跌3.80%,帶量失守季線支撐,於成分股中表現最弱。而Microsoft的遊戲體驗與平台主管Liz Hamren提及正與全球電視製造商合作,計畫推出以xCloud流媒體技術將Xbox Game Pass導入的電視,雖未公佈發表日、定價以及合作方等細項,但仍帶動股價收漲1.44%,將回補4/28空方缺口。費半成分股漲多跌少,其中MARVELL、ASML分別收漲2.88%、2.54%表現最佳,僅SMART GLOBAL收跌0.11%獨黑。

伊朗核協談判仍持續進行,雖然美國解除針對10幾名伊朗前官員與能源公司的制裁,牽動早盤油市下挫,但由於美國官員出面聲明僅為例行公事,無關和諧談判,緩解觀望,加上OPEC+能源月報仍維持2021年度的石油需求成長預期,預計增加600萬桶/日,令美油、布油終場分別收漲0.50%、0.47%。後續隨解封,經濟復甦迎來的旅遊需求,仍有望帶動能源走強,仍為前景的長多助力,但先前美國汽油庫存意外增加,需求基調抵定的背景下,短線焦點仍落於庫存能否順利去化。疫情部分,先前提及日本在東京、大阪開設大規模疫苗接種中心,但於6/14~27的接種名額仍有8成無人預約,而應留意的是,英國流行病學家提及在印度發現的Delta高關注變異株的傳播力,據信超出在英國發現的Alpha變異株60%以上。

疫苗解盲+權王營收雙利多,加權收復5/11缺口

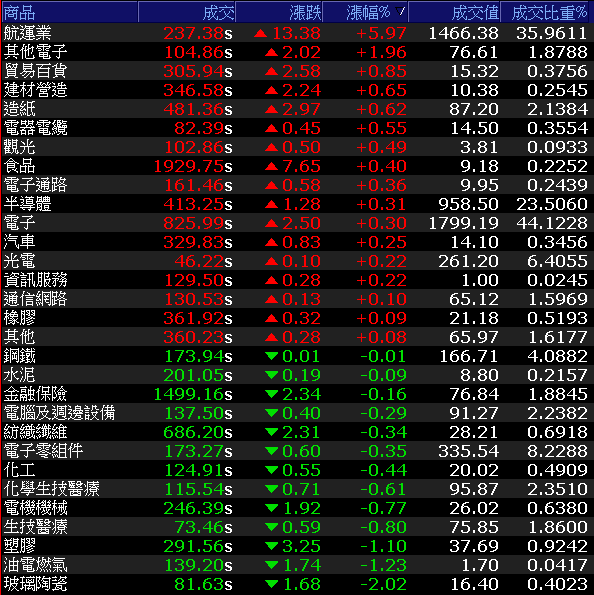

由於CPI數據數據公佈,美股四大指數收紅且S&P500創高,加上高端疫苗(6547)解盲成功,晶圓代工龍頭台積電(2330)5月合併營收創歷年同期新高,且6月營收有望創歷史新高,暫抵連假帶來的疫情觀望,加權指數在台積電(2330)撐場收漲0.50%,並且航運回神助攻,加權指數震盪收漲54.3點,以17,213.52點作收。成交量4077.68億。OTC櫃買指數受部分獲利了結賣壓影響,震盪收跌0.10%。3大類股指數金融獨黑,29大類股指數漲多跌少,其中航運於盤中轉強,貨櫃三雄大漲的領軍下,散裝亦有買盤轉進,四維航(5608)於盤中強攻漲停,慧洋-KY(2637)與裕民(2606)亦分別收漲3.98%、3.19%。類股輪動下,玻璃陶瓷類股的龍頭台玻(1802)5月營收雖創單月歷史新高,但仍續遭獲利了結,終場收跌2.19%,拖累類股指數收跌2.02%,於成分股中表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+99.00億元

外資:+106.63億元

投信:-1.81億元

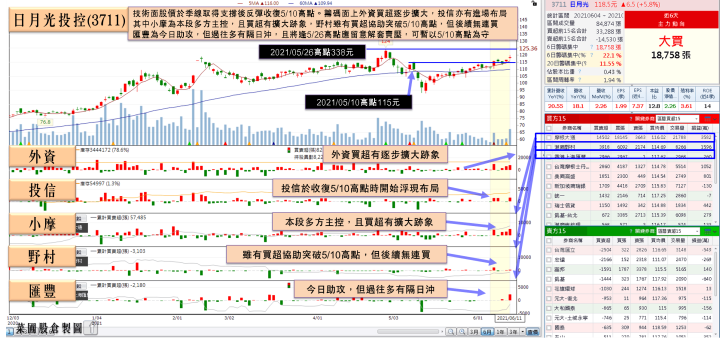

EMS接單與封測滿載,日月光H2有望季季增

權值股部分,晶圓代工龍頭台積電(2330)昨(10)日公告5月合併營收達1,123.60億,為歷年同期新高,5月累計合併營收達5,860.85億,年增17.1%,同創歷年同期高。並且1Q21在5奈米、7奈米新增的產能,將自6月起步入出貨階段,市場預期2Q21逐月成長的態勢持續,台積電(2330)6月營收有望創歷史新高,並帶動2Q21的營收創高,且2H21也因蘋果新款A15應用處理器可能將於8月放量出貨,旺季仍然可期。加上季度配息提高,續獲買盤青睞,終場收漲0.5%重返600元大關。而封測龍頭大廠日月光投控(3711)因封測接單暢旺且產能滿載,昨(10)日公告的5月封測事業合併營收達265.24億,創下歷史新高,加計EMS電子代工事業的5月集團合併營收422.67億,亦為歷年同期新高。EMS接單與封測滿載令市場看好2H21進入旺季有望季季增,同獲買盤青睞,但逢4/28前高,加上連假觀望,終場震盪收漲1.72%。而中鋼(2002)5月鋼品價量齊揚,當月售價提高2,000~2,500元/公噸,並且鋼品銷量達到82.2萬公噸,較4月增加1.9萬公噸,中鴻(2014)、中龍鋼鐵鋼品銷量亦為月增,帶動5月合併營收達397.18億、月增7.63%、年增70.78%,創單月新高,5月累計合併營收達1,744.46億、年增37.78%,盤中雖一度漲逾2.5%,但受前段壓力影響,終場仍以平盤作收。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

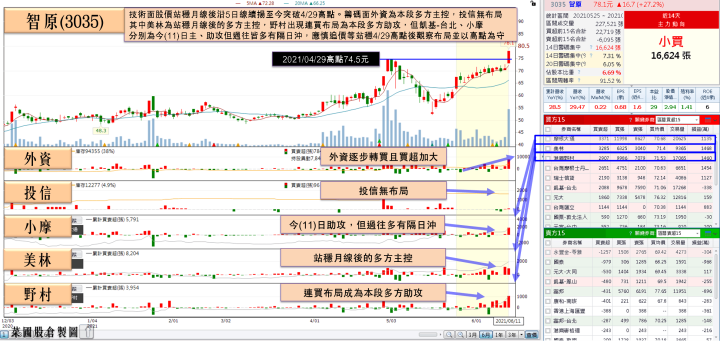

NRE、IP、ASIC動能可期,智原年度EPS上看3元

族群部分資金仍於績優族群中輪動,其中航運股因FBX在昨(10)發布的本周跨洋4大航線運價,亞洲到美東每40呎櫃運價突破9,000美元、美西突破6,000美元,較上周報價增加25%、15%。貨櫃航運三雄5月單月營收年增皆逾130%,表現驃悍,鹽田港事件亦令塞港惡況加劇,且美國零售商的庫存回補需求仍存,維持運價高檔因素仍存,價格欲弱不易,股價於高檔盤整後,萬海(2615)點火強攻漲停,長榮(2603)、陽明(2609)分別收漲9.25%、4.98%。銅箔基板廠族群早盤仍續強,龍頭台光電(2383)漲幅一度達6.36%,但部分獲利了結賣壓令終場漲幅收斂至2.8%。聯茂(6213)早盤同獲買盤點火,一度大漲4.69%,但逢5/3缺口,且後續資金轉往貨櫃航運,終場翻黑收跌0.6%。而智原(3035)在5月合併營收達5.6億,月增0.22%、年增29.47%,5月累計合併營收達26.53億,年增28.5%,而6月有望受到NRE認列與新案放量的帶動,令6月營收續強,2H21步入傳統電子旺季,除了自建矽智財(IP)平台、特殊應用晶片(ASIC)出貨、委託設計(NRE)接案等三大產品線動能可期以外,聯電(2303)亦於先前預期在3Q21時調漲代工價格,市場樂觀預期2021年度營收有望挑戰68億,年增25%的水準,EPS有望上看3元,股價漲停作收。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

台股基本面表現亮眼,加上高端疫苗(6547)順利解盲,雖於數據上出現防護率的疑慮,但解盲的不確定因素暫去,令端午長假的疫情教點落於,在疫苗施打率不高的背景下,是否出現群聚爆發,若於本週末新增確診人數爆發,下週後疫情焦點將轉向留意醫療資源能否負荷與死亡人數可能攀高。而加權指數於技術面上,在疫苗利多,CPI造成的觀望暫去,以及台積電(2330)營收利多的帶動下,今(11)日收漲54.30點,以17213.52點作收,順利收復5/11缺口,成交量4,104.17億,仍處量縮觀望。整體而言,連假後的重點落於6/11~13將逢G7峰會,6/15美歐峰會,歐洲央行上調GDP成長與通膨預期,但因擔憂提早縮表可能令借貸成本上升,而拖累經濟復甦,仍維持既有利率不變,令FOMC於6/15~16的利率會議動向備受關注。而5月營收業已全數公布,投信作帳需求令認養股仍有望各自表現,但由於輪漲速度快,漲多的營收亮眼股仍有被獲利了結的可能,仍應避免追高殺低,以技術面上而言,仍延續先前看法,於確認站穩5/11缺口前仍不宜貿然加倉。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》