我的網誌

我的網誌【研究報告】聯合再生 (3576)國內太陽能模組需求佳,2021年有轉盈機會嗎?

【公司簡介與重點】

結論:

目前聯合再生訂單需求超過產能,標案集中21H2,預料進入產業旺季,新產能開出後將顯著貢獻營運,且21Q3仍有再度漲價機會,在出貨量與產品報價提升下,預估聯合再生2021年營收140.21億元,YoY+12.07%,但因原料高漲以及運費等各項費用難降,毛利率改善狀況不甚理想,預期2021年仍難脫離虧損,而受業外獲利挹注,虧損將大幅減少,預估EPS -0.13元。

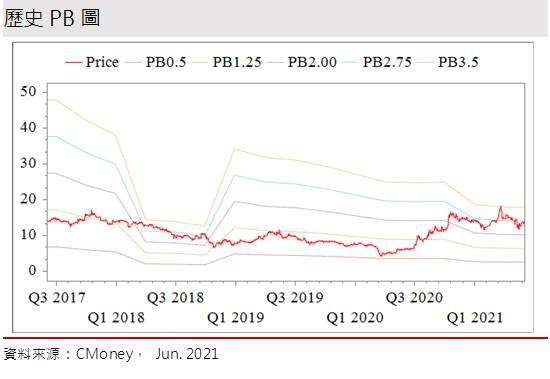

聯合再生股本為266.50億元,由於歷年營運多處虧損,近三年未發放股利。預估2021年EPS為-0.13元。21Q1每股淨值5.13元,預估2021年底每股淨值5.20元,以13.65元附近的股價來看,股價淨值比2.65倍,股價淨值比(PBR)位處近3年中軸之上,評價略高。

股價面來看,聯合再生21Q1股價來到18.8元高點後開始修正,5中旬受國內本土疫情擴大的系統性風險衝擊見到今年低點,所幸年線提供支撐,近期股價有築底的意圖,不過上方季線與半年線橫亙下壓,目前趨勢上仍未結束偏弱走勢。考量今年營運有望改善,21Q2電廠收益可望入帳下,加以股價站上短均與年線,且各均線收斂開始糾結,後續應有助於短期股價的向上。但評價面來看並未低估,故建議依題材熱度操作,一旦熱度退潮,則宜順勢退場。

聯合再生,國內模組市佔第一的太陽能國家隊:

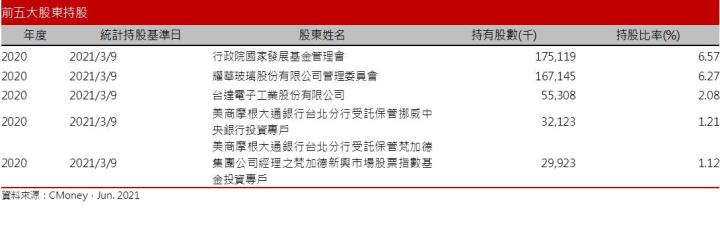

聯合再生前身為新日光能源,為台灣太陽能電池與模組製造商之一,總公司設立於新竹,於2013年以換股與現金交易合併台達電(2308)旗下子公司旺能,2018/10由政府注資28億,並與昱晶、昇陽光進行合組,更名為聯合再生能源,行政院國家發展基金管理會持股6.57%,是第一大股東。

公司主要從事太陽能電池(Cell)、太陽能模組(Module)生產銷售業務、太陽能電站系統開發、建構與運營、儲能系統。2019/12營收佔比:太陽能模組 52.5%,太陽能電池31.34%,電廠13.88%,其他2.28%。2020年營收占以中內銷與外銷各半,外銷以美、印、德為主。

2020年營收125.11億元,YoY-31.03%,稅後淨利-61.39億元,其中來自業外的損失112,117.50萬,稅後EPS-2.31元。

聯合再生在三合一後徹底轉型,培植發展儲能系統產品及氫能機車為主的新事業,太陽能事業以模組品牌及系統業務為主的商業模式,目前三大事業體包括3大事業體包括電池、系統和儲能。公司積極投入下游太陽能電廠業務發展,目前太陽能模組在台灣市占率約50%,排名第一。

目前聯合再生太陽能電池年產能2.7GW,尺寸以G1為主(165mm),其中台灣產能1.2GW以自用為主(竹科擁次世代鈣鈦礦太陽能電池N-HJT 50MW、其餘則位於竹南與台南廠),泰國產能1.5GW以OEM方式進行,外銷歐美、印度等地,此外在台另有太陽能模組600MW,預計2021年擴產至1GW。

公司的電廠客戶遍布全球,分布於新興市場與已開發國家為主,涵蓋商業、政府機構與公共系統事業客戶等。至於在國際主要競爭廠商包括JASolar、Hanwha Q CELLS、Trina Solar、Canadian Solar以及隆基綠能等;國內則有元晶(6443)、茂迪(6244)、安集(6477)等。

全球太陽能市場穩健成長,國內模組需求旺盛:

太陽能產業基本上可以分成產品製造、系統安裝與服務的供應面與電力與能源的需求面兩大面向。在產品製造端分別有多晶矽、矽晶圓、電池、模組、逆變器等等零組件的製造業;在系統安裝與服務的供應面可分為開發、系統設計、安裝、運營以及相關融資服務行業;電力與能源的需求面則是分別在零售電力市場以及躉售電力市場與火力發電或其他形式的發電來源競爭。

太陽能產業因為進入障礙不高的特性,景氣不佳,業者艱困經營不說,景氣火熱時亦常湧入大量競爭者入市,尤其是中國業者為甚,削價競爭反而造成市況佳,但業者營運慘澹的情況。換言之,產業景氣平穩,新進入者無利可圖,對業界廠商才是較佳的市況,因此不易出現獲利大好。

產業面,2015年末巴黎氣候協議聚焦地球暖化議題,多國政策支持潔淨能源,加以太陽能發電成本快速下降,補貼政策推動太陽能市場產值。即便新冠疫情衝擊,2020年全球太陽能市場表現仍優於預期。截至2020年末,全球累計太陽能建置量接近750GW。研調機構IHS研究報告指出,2020年全球太陽能建置量達142GW,全球已有43個國家建置量超過1GW,BNEF預期至2022年全球每年新增太陽能裝置量將達140-178GW間,年增幅達雙位數。而Wood Mackenzie預測2021年將繼續增長,年複合成長率(CAGR)為7%,2026年度新增容量有望突破200GW。國際能源署(IEA)指出,隨著價格的不斷下降,太陽能有望成為新的電力供應之王。

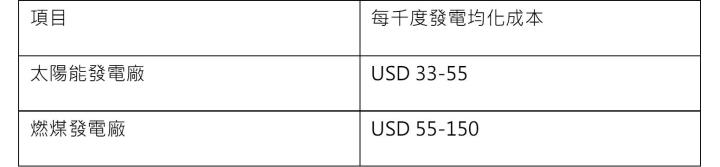

太陽能與燃煤發電成本比較

資料來源:EIA,2020年

國內方面,經濟部規劃太陽光電長期設置目標2025年20 GW,其中屋頂型為3GW,地面型為17GW。而經濟部亦發動政府各單位跨部會盤點具潛力地點,要求台電完備併網饋線建置,大推一地兩用、屋頂型太陽能及漁電共生型專案,預計2021年太陽能累計裝置量達8.75GW。2021年台灣太陽能模組需求相當強勁,預估全年太陽能裝機量上看2-2.5GW,較2020年1.68GW 成長20-50%。聯合再生保守估計2021年太陽能發電安裝量應有2.2GW,預計公司能拿下約逾5成的模組市占。

雖2021年國內太陽能模組需求強,然即便國家政策訂定政策目標至2025年達20GW,但農委會規定未來光電開發2公頃以上地目變更案改由中央審查,使得大規模農用地難以取得,嚴重限縮農地設置太陽光電設施的可能性。此外,裝置太陽能前須考量屋頂承重、法令上該土地地類別與使用分區能否安裝,民眾抗議等,也成為現實上阻礙太陽能產業的問題,造成近年國內累積安裝數遠低於目標數量。

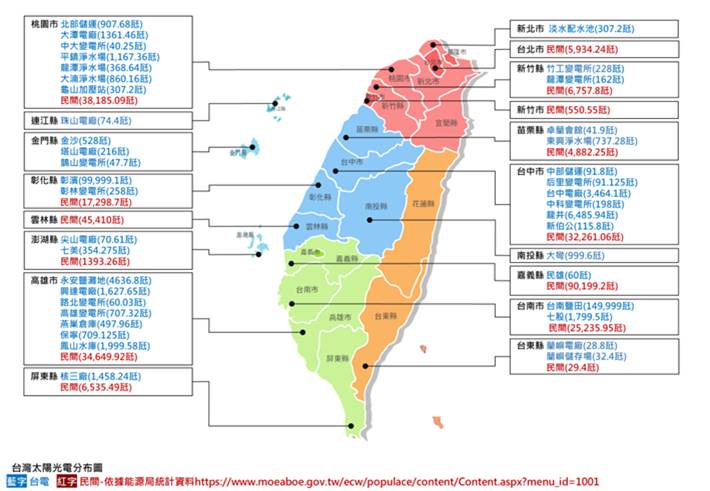

台灣太陽光電分布圖

資料來源:台電

聯合再生21Q1本業虧損大幅收斂:

聯合再生21Q1營收30.05億元,QoQ+10.63%,YoY+0.61%,由於國內客戶拉貨力道強勁,加以太陽能案廠趕裝,帶動3月營收顯著提升,毛利率-1.57%,營業淨利-4.61億元,OPM-15.33%,其中來自業外的損失8977萬,稅後淨利-5.33億元,稅後EPS為-0.2元,虧損大幅收斂。

太陽能原料成本大漲,聯合再生恐仍無法反應所有上漲成本:

目前太陽能上游矽料受中國業者在新疆地區輪線檢修,加上內蒙地區受能耗管控政策,整體矽料呈現供不應求,持續帶動價格上漲,連帶也使矽晶圓、矽料等同步跟漲,至於下游電池與模組報在原料成本大幅走升後,也開始逐漸上揚。

業界預期21Q3矽料、矽晶圓價格仍會續漲,因此若後續原物料價格依然居高不下,聯合再生21H2將再調漲太陽能模組價格。然而在考慮太陽能電池與模組報價漲勢落後,預期恐仍無法反映所有上漲的原料成本。

資料來源:索比光伏網

聯合再生訂單超過產能,新產能將顯著貢獻營收:

逐漸進入太陽能建置旺季,聯合再生5月營收12.76億元,YoY+5.64%,MoM+25.73%,前5月累計營收52.97億,年增5%。

展望後續,公司台灣太陽能事業滿載,去年取得台南、屏東地層下陷案場、雲林及嘉義漁電共生等大型標案的模組訂單近300MW,今年也搶下彰化、台南、雲林、屏東及花東地區大型案場,累計模組供應量逾500MW,海外市場亦有斬獲,電池及模組銷售量將達1GW。

系統部份4月標下桃園公有學校約23MW的太陽能案場,目前在手標案接近200MW。

儲能新事業目前已有初步成果,5月標下台電南鹽田儲能系統建置採購標案,該案是台灣單一案場規模最大的儲能系統建置案,額定容量為1.5萬度電,金額6.68億元,估在1年內完工。預估儲能事業2021年營收可達10億元。

為滿足國內太陽能案廠建置需求,公司7月將擴增自用模組產能將擴充至1GW,8月開始量產。由於今年以來模組訂單需求超過產能,預期新產能開出後將顯著貢獻營運。

日前聯合再生宣布展開第二階段布局,太陽能系統將以長期持有為方向,公司太陽能電站資產約200MW,接下來持續開發、建置並持有,預計2023年太陽能電站資產持有約500MW,2025年目標1GW,此部分電度電費收入達55億元,公司預期可挹注20年穩定現金流約280億元

資料來源:聯合再生

聯合再生出售多明尼加電廠收益將在21Q2入帳:

日前公司宣佈出售多明尼加Monte Plata太陽能廠予MPC Capital,Monte Plata資產價值約美金5000萬元(約新台幣14億元),預計可在21Q2入帳,挹注21Q2獲利。

21Q3聯合再生擬成立固定收益公司,貢獻穩定現金流:

聯合再生21Q3預計偕同策略投資人成立YieldCo(固定收益公司),初期資本額約20億元,目標在3年內持有500MW太陽能案廠,5年內達1GW,公司持股將逾五成,將依據案廠開發進度投入資金,3年內按比率計劃注資33億元。

其中,YieldCo係指太陽能電廠或電站的營運者,把所取得售電收入合約轉換成為理財商品,通常時間長達20年,且利率可較優惠。公司此舉除可貢獻穩定現金流外,系統廠利潤較高亦將有助公司營運持續改善。

聯合再生營收可望成長,成本費用恐繼續侵蝕本業獲利:

下半年為國內大型太陽能電廠建置旺季,台灣大型案場都集中21H2,加上新模組產能將於21H1開出,預期模組可反映成本再次調漲,出貨量與報價同增下,21H2模組業績可望HoH較大幅成長,2021年業績也將較2020年成長。

不過,受制於太陽能電池片、模組價格向下趨勢及電站土地開發狀況,且整體太陽能競爭是況仍是激烈,對手元晶、安集仍將擴產,加以上游矽料與矽晶圓漲勢不止,即便公司產品後續漲價,但報價上漲料將壓抑下游採購需求,成本恐難以完全轉嫁,加以全球海空運費高漲,且台幣匯率強勢等因素未解,因此預期21H1毛利率仍為負值,21Q3轉正、21Q4微增,且仍維持低個位數。

目前聯合再生訂單需求超過產能,標案集中21H2,預料進入產業旺季,新產能開出後將顯著貢獻營運,且21Q3仍有再度漲價機會,在出貨量與產品報價提升下,預估聯合再生2021年營收140.21億元,YoY+12.07%,但因原料高漲以及運費等各項費用難降,毛利率改善狀況不甚理想,預期2021年仍難脫離虧損,而受業外獲利挹注,虧損將大幅減少,預估EPS -0.13元。

評價與結論:

聯合再生股本為266.50億元,由於歷年營運多處虧損,近三年未發放股利。預估2021年EPS為-0.13元。21Q1每股淨值5.13元,預估2021年底每股淨值5.20元,以13.65元附近的股價來看,股價淨值比2.65倍,股價淨值比(PBR)位處近3年中軸之上,評價略高。

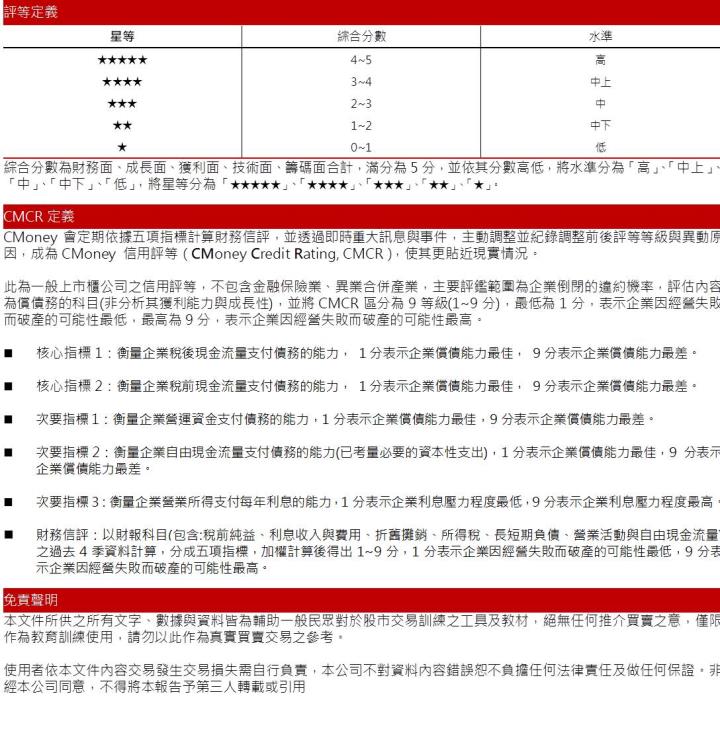

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.24分,成長面0.27分,獲利面0.15分,技術面0.15分,籌碼面0.38分,綜合評比為1.18分,屬於中下水準。

股價面來看,聯合再生21Q1股價來到18.8元高點後開始修正,5中旬受國內本土疫情擴大的系統性風險衝擊見到今年低點,所幸年線提供支撐,近期股價有築底的意圖,不過上方季線與半年線橫亙下壓,目前趨勢上仍未結束偏弱走勢。考量今年營運有望改善,21Q2電廠收益可望入帳下,加以股價站上短均與年線,且各均線收斂開始糾結,後續應有助於短期股價的向上。但評價面來看並未低估,故建議依題材熱度操作,一旦熱度退潮,則宜順勢退場。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。