發表

發表

我的網誌

我的網誌

長榮航簡介

長榮航為國內知名航運公司,機師訓練精良、飛安紀錄卓越。於2013年加入全球最大航空聯盟-星空聯盟(Star Alliance),藉由軟硬體資源共用,吸引高端會員搭乘,並透過與盟航的聯合採購、系統開發等資源共享來提升營運規模效益,因此相較同業,長榮航於客運服務具有顯著優勢。

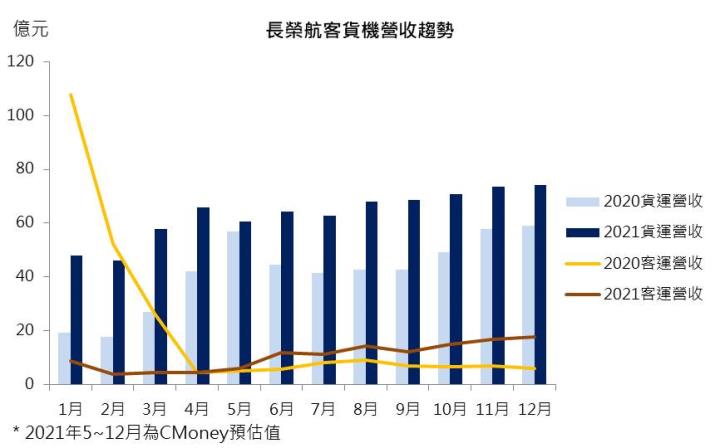

長榮航疫情前營運以客運業務為主,2019年營收比重:客運 56%、貨運 14%。惟疫情導致客運需求急遽下滑,目前將部分營運重心轉移貨運業務,藉此度過航空業的景氣寒冬。且由於航空業短期客運需求回升不易,長榮航因此於2020/8與波音重新協商,延後未來787-10新機之交付,並將部分未交付787-10客機訂單改為4架787-9客機及3架777F貨機。2020年機隊總計87架,其中客機82架、貨機5架,客機平均機齡約5年相較同業年輕。

旗下轉投資公司包含長榮航太、長榮空運倉儲、長榮空廚等,可串聯產業製造、維修及倉儲等,其中尤其以長榮航太獲利貢獻最大,2020年權益法認列之投資損益為9.3億元。

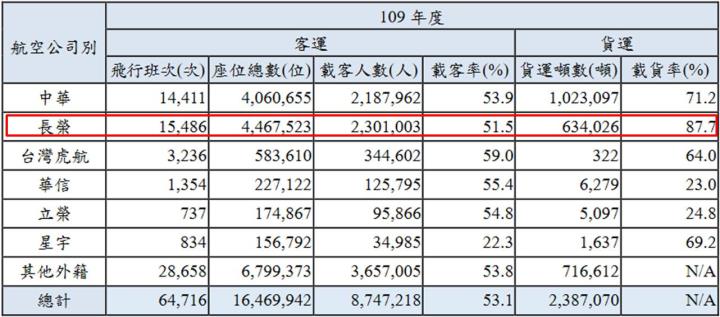

長榮航與同業2020年客貨運運量統計

財務風險偏高,然營運將逐漸轉好,風險可望降低

去年受疫情導致各國封關,重創長榮航的客運業務,為維持現金流,去年10月發行100億元的無擔保可轉債,目前負債比76.8%。然長榮航自去年下半年提高貨運營運比重,改善營運策略,惟客運業務持續縮減,且貨機規模仍有限,今年首季虧損持續擴大,21Q1營業損失17.6億元,利息保障倍數為-1.34倍,顯示目前財務風險較高。展望後市,目前將步入出口傳統旺季,且近日國內疫情升溫,赴美人數暴增,加上夏季客運旺季來臨,可望挹注長榮航21Q3營收成長,虧損可望逐步縮減,且背後仍有長榮集團支撐,破產風險仍偏較小。

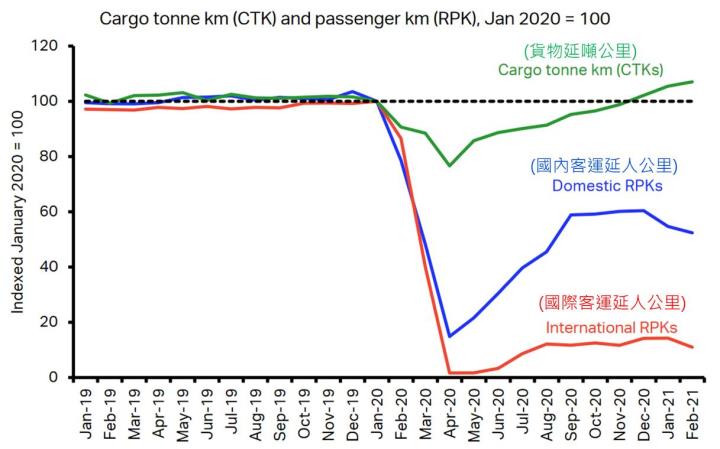

2021年航空業客運復甦以國內客運優先,國際航班復甦尚早

歐美因疫苗施打率持續提升,疫情領先多數開發中國家復甦,因此全球各區域復甦情況差異甚大,市場預期最快仍要至21Q4~22Q1全球才可望解封。根據國際航空運輸協會(IATA)的預期,今年全球貨運需求年增13%,全球客運需求年增26%,客運量今年底約可達2019年50%的水平,然估計仍以國內客運航班復甦優先,跨國航班預期在2022年才有明顯的需求成長,因此今年航空業營運仍以貨運為主軸。

IATA報告指出,目前航空貨運復甦強勁,客機業務以國內航班為主

21H1國內疫情升溫,長榮航赴美航班倍增,挹注21Q2部分獲利

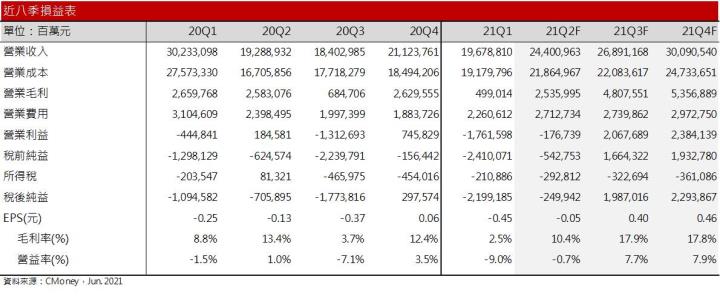

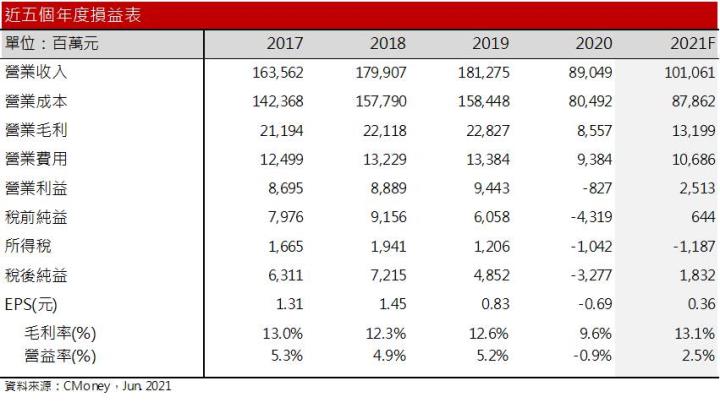

由於去年第一季客運營收基期較高,21Q1貨運需求雖轉強,客運需求維持低迷,且運能規模較有限,21Q1營收196.8億元,貨運仍難以彌補客機的虧損,毛利率僅2.5%,單季EPS -0.45元,虧損較去年同期擴大。

展望第二季,由於歐美經濟復甦帶動拉貨需求,然貨機規模較小,營收貢獻較有限,預期貨運運量可望維持低個位數成長。然而近日國內疫情升溫,赴美人潮因此暴增,長榮航6/7起飛洛杉磯航班每周3班增為每周7班,其它航線維持不變,各艙等票價調漲約1成,尤以商務艙需求最為強勁,預期可望帶動長榮航5、6月營收維持高個位數成長。預估21Q2營收可望來到244億元(QoQ +24%,YoY +26.5%),由於加開北美航班以及票價調漲,可望21Q2推動毛利率來到9.6%,營益率-1.8%,EPS -0.10元,虧損可望縮小。

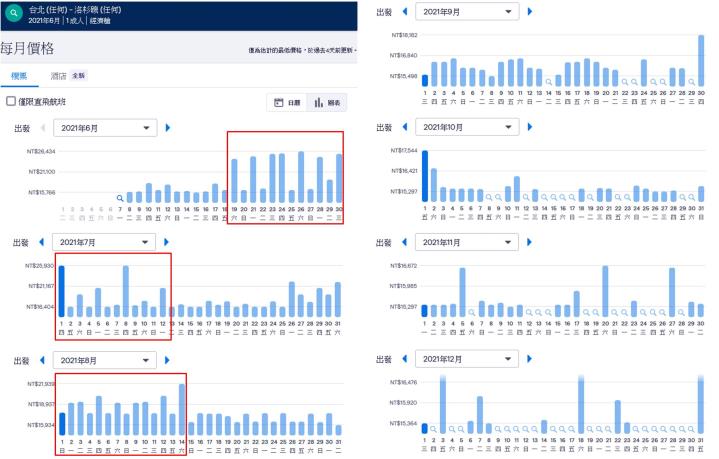

台北至洛杉磯:6~8月因需求明顯回升,票價價格調漲

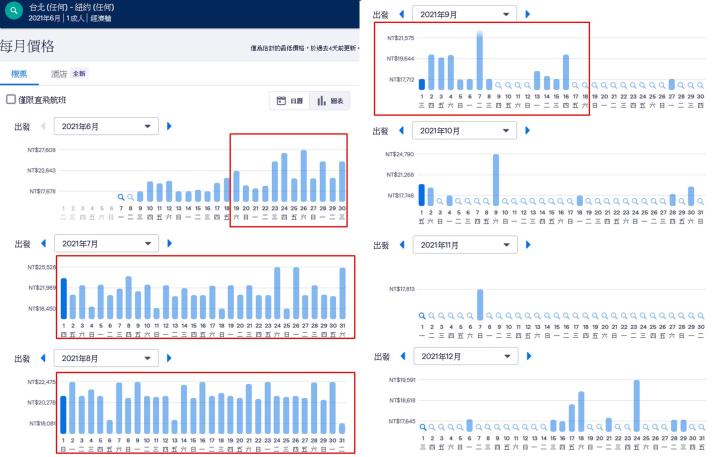

台北至紐約:6~8月因需求明顯回升,票價價格調漲

21H2赴美航班暴增、機票價格調漲,加以步入貨運旺季,長榮航21Q3獲利可望跳升

近日北美航班需求強勁,惟需求主要以留學生、在台美國人以及想赴美打疫苗的民眾為主,且觀察機票價格6~8月維持較高水準後,9月即明顯下滑,推測客運航班的需求以短期為主,較無延續性,且即便下半年台灣施打率提升,跨國旅遊仍需視他國疫情改善程度,預期Q4歐美國家可望逐步解封。整體而言,受惠於6月起北美航班加倍、高昂票價以及Q4歐美可望開放更多航班,預期下半年客運營收可望維持50~100%的年增長。貨運的部分,隨歐美經濟強力復甦,帶動拉貨動能持續轉強,預期下半年貨運營收可望維持雙位數成長。2021年預估營收由前估902.45億元(YoY +2.4%)上修為101億元,年增13.5%;毛利率由前估11.8%上修為13.1 %,年增3.45個百分點;營益率由前估0.8%上修為2.5%,年增3.42個百分點;EPS由0.02元上修為0.36元,今年可望轉虧為盈。預估每股淨值14.65元。

結論

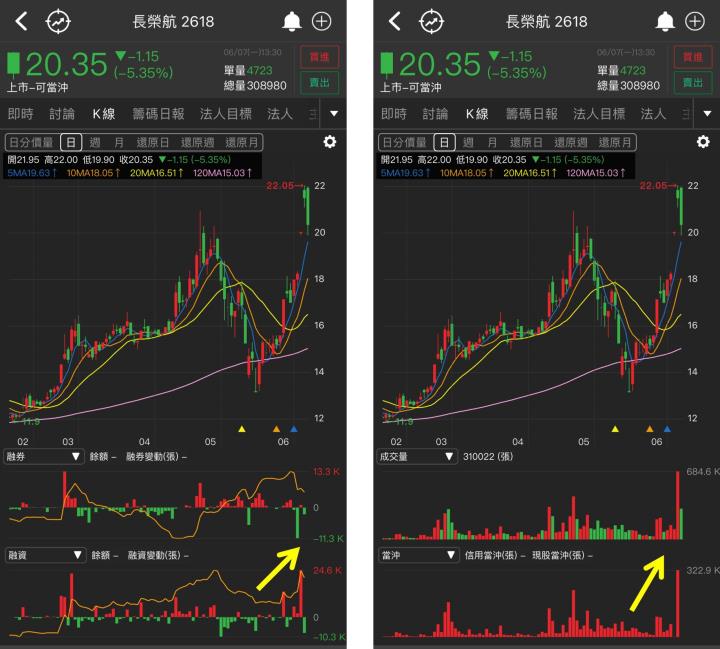

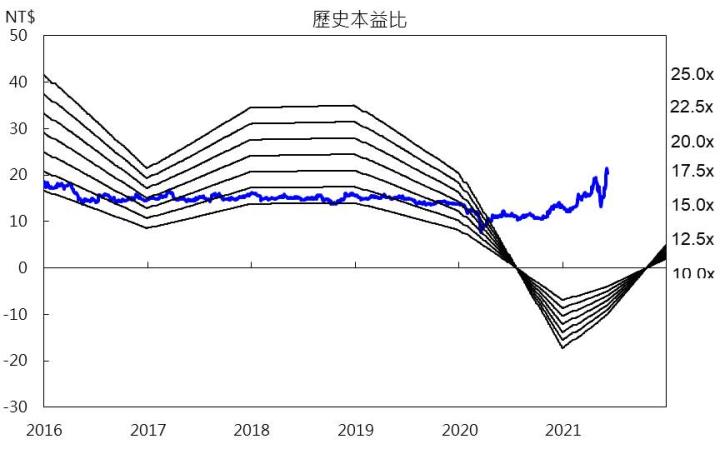

由於近期IATA微幅上修今年客機業務的展望,且近日赴美人數暴增,需求促使航班加開、機票票價上調,推動長榮航股價近日跳空上揚,均線呈多頭排排列,股價淨值比(PBR)為1.39倍。惟近日股價急漲,吸引大量當沖客進場、融資水平提高,導致籌碼混亂,需觀察未來市場熱度是否持續支撐股價上漲動能,否則短期較易出現融資多殺多的情境。然而復甦趨勢不變,預期在貨運的支撐以及客運逐步回穩下,營運可望逐季轉好,目前經營風險雖偏高,但背後仍有集團的支持,破產風險偏低,未來面臨航空產業結構重整下,其客運的優勢反可能有助於長榮航未來近一步擴大市佔,預期股價長期於股價淨值比1.8倍上下浮動,投資評等為逢低買進。

![]()

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。