發表

發表

我的網誌

我的網誌

華航簡介

華航為國營企業,雖於1991年落實民營化,然現今股權4成屬於航發會、國發會,官股色彩較濃。2011年加入天合聯盟(Skyteam),透過與其他航空公司共用航線網、航班時間、機場設施等,來達成資源整合,進而提高營運效率。

2021/4機隊規模83架,客機62架、貨機21架,機齡平均10年,其中貨機18架為波音747-400F全貨機為主,優勢為裝載運量大,3架為波音777F貨機,節油效益顯著,因此華航於貨運運輸優勢顯著優於同業。此外為台灣首家獲得國際航空醫藥品冷鏈運輸認證,有效提升貨運市場競爭力之外,於疫情下能協助他國轉運疫苗。

疫情前華航以客運業務為主,飛航包含亞、歐、美及大洋洲23個國家,2019年客運營收比重66%、貨運30%,疫情後客運需求銳減,2020年貨運營收占比增加為77%,客運減少至19%。其中客運營收以東北亞佔比25%為最多,其次為東南亞21%;貨運營收則以越太平洋航線58%為主,其次為東南亞15%。旗下主要轉投資子公司有台灣虎航(持股76%)、華信航空(持股94%),其中虎航受疫情影響客機業務,2020年華航認列-9.56億元投資損益;而華信主力為區域國際線與國內航線,受疫情影響相較輕微,去年投資損益認列-3.54億元。

華航因貨運優勢,預期今年營運金流仍維持成長,可望降低財務負擔

21Q1華航雖受惠於海運塞港導致貨品轉至空運,且客機運能限制、全球運能供給不足,空運運價調漲帶動華航毛利率提升至5.99%(前篇估計毛利率8.5%,EPS 0.17元,獲利低於預期),但由於疫情持續限制出國,客運運輸需求低迷,整體營運仍難以恢復疫情前水準,21Q1淨現金流-33億元,利息保障倍數-1.03倍,負債比78%,顯示財務負擔仍重。然華航貨運仍相較同業具有優勢,為台灣空運出口的重要渠道,預期隨著經濟復甦帶動運輸需求,今年營運現金流量仍可維持穩定成長,且背後尚有國家支援,推測財務風險仍偏低。

2021年航空業仍以貨運為主軸,下半年客運逐步復甦

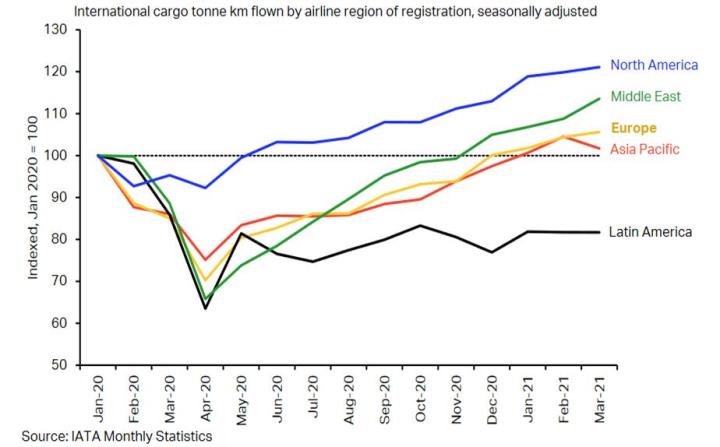

目前歐美少數國疫苗施打率持續提升,全球疫情減緩,惟多數國家疫情仍嚴峻,且疫苗分配不均,各區域復甦情況差異甚大,目前預期最快仍要至21Q4~22Q1全球才可望解封。根據國際航空運輸協會(IATA)的預期,全球航空業客運量今年底可望恢復2019年約50%的水平,然IATA估計以國內客運航班復甦優先,跨國航班預期在2022年才有明顯的需求成長,因此今年航空業營運主軸仍以貨運為主,客運為輔。

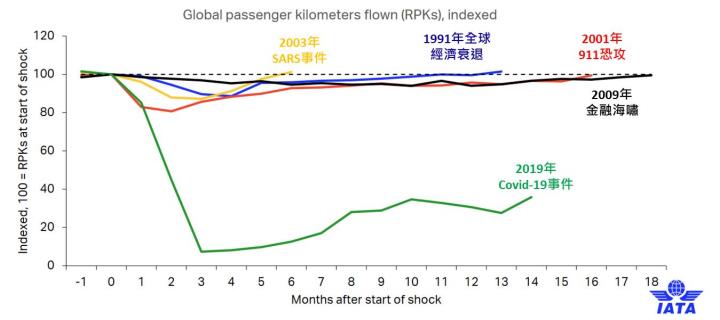

先前重大事件衝擊全球客運需求衰退後,需花費大約6~18個月修復

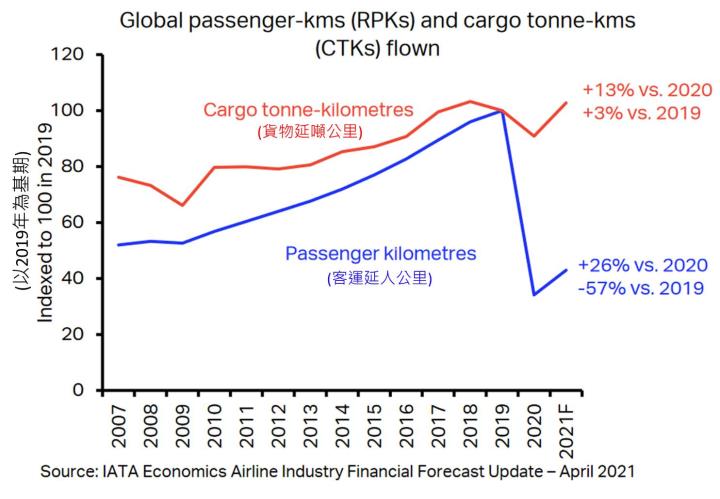

根據IATA三月的預期,今年貨運需求年增13%,客運需求年增26%

21Q2受惠高檔運價、運輸需求增加,華航營運持續回穩

先前諾富特事件中央地方已裁罰241.6萬元,後續華航已積極配合中央清零計畫擴大防疫,並透過分組調派人力,以維持客貨營運。華航初步估算將影響1成多的貨運運能,但考量華航目前逾1400位空勤組員、800位地勤員工已完成疫苗接種,其中機師疫苗施打率超過四成,預期隨著疫苗陸續抵台,後續疫情的影響應可逐步控制。

由於海運缺櫃尚未完全解決,需求強勁下,部分貨物轉至空運運送,且因客機停飛限制運能,導致華航2021/3起調漲美國線運價30~40%,目前又因擴大防疫近一步限制運能,且後續仍有疫苗運輸佔掉部分空運運能,預期上半年空運價將維持相對高檔,隨著逐漸進入運輸的旺季,可望帶動上半年營收維持成長。至於客運的部分,日前旅遊泡泡因搭乘人數不多,近日雖傳出赴美打疫苗的旅遊團,但考量疫苗陸續抵台,加上近日傳出與高端疫苗(6547)、聯亞已簽約等消息,恐降低赴外施打疫苗的需求,且實際上赴外施打疫苗的搭機、海關染疫風險偏高,於台灣政府法規上也有限制,推測客群人數有限,預期客運對華航整體營收貢獻仍不明顯。

整體而言,受惠於貨運需求持續復甦,且運價維持高檔下,預估華航21Q2營收可望來到312.8億元(QoQ +12%, YoY +19%%);近期航空燃油近月雖走揚,然華航已針對燃油採取避險,預期燃油成本增加的影響不大,預估21Q2因空運報價提高帶動毛利率來到13%,季增11.2個百分點,年減0.5個百分點;營益率9.6%,季增10.7個百分點,年減1.4個百分點;EPS 0.40元。

21H2貨運需求轉強,惟客運緩步復甦導致全球運能增加,貨運運價高檔震盪

市場預期海運塞港至少延續至上半年,而下半年因經濟持續復甦,預期海運、空運供給仍將維持緊俏,加上逐步進入運輸旺季,預期21Q3運價仍有創高的可能,惟下半年疫苗施打率提升,預期疫情平穩的國家將逐步開放客運航班,整體空運運能提升下,將壓抑航空貨運運價,預期Q4航空運價可能落入震盪整理。

目前觀察以北美、中東、歐洲因疫情持續轉好,運輸需求復甦力道最強,尤其歐美消費持續復甦,預期下半年貨運運量可望持續增加,預期華航貨運營運仍可望維持15~20%的年增長。客運的部分,預期下半年疫情趨緩,客機航班可望逐步開放,預估運量5~10%的年增長。

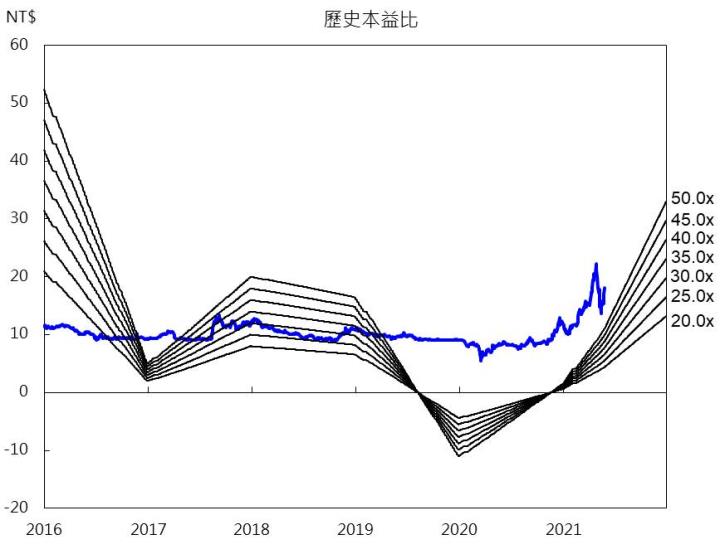

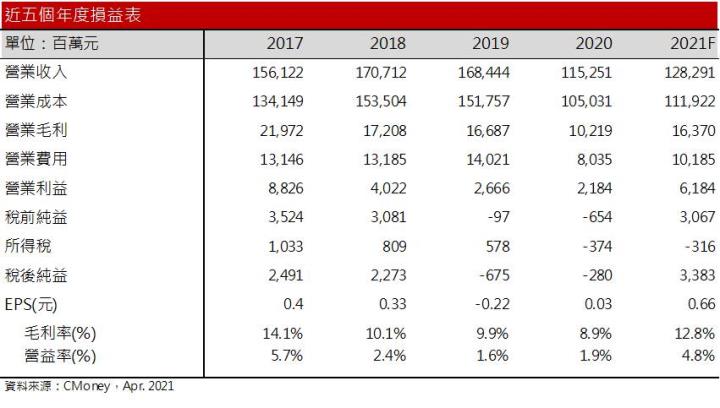

整體而言,華航受惠於貨機規模優勢,由於景氣復甦持續帶動貨運需求,且IATA微幅上修全球客運營運展望,下半年客運業務可望緩步回升,預估2021年營收可望來到1,282.9億元,年增11.3%,獲利的部分,由於客運復甦有望縮小虧損,且貨運運價提高,毛利率由前估7.2%上修至12.8%,年增3.9%,營益率來到4.8%,年增2.9個百分點;EPS 0.66元(前估0.51元)。每股淨值由前估11.13元上修至11.24元。

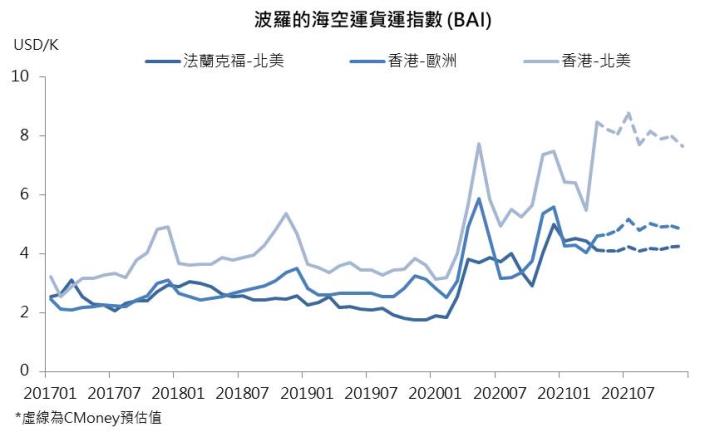

貨運運輸需求以北美復甦力道最為強勁

結論

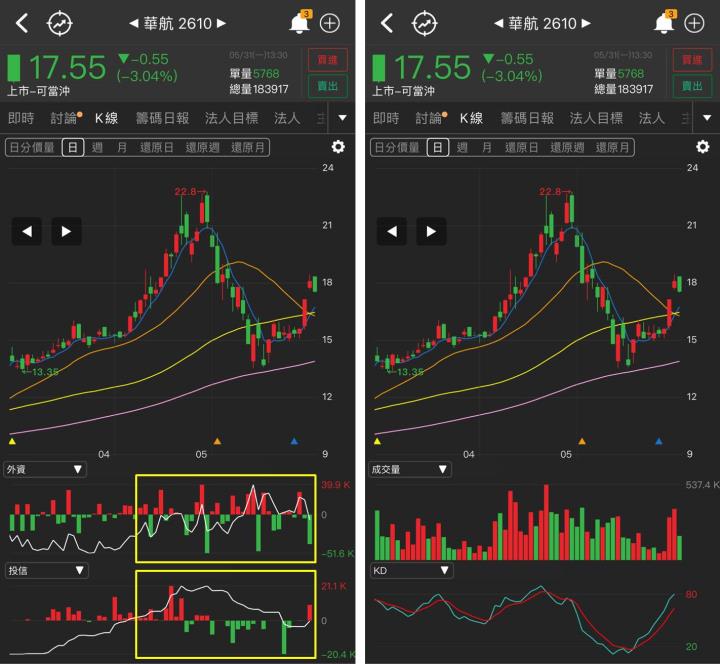

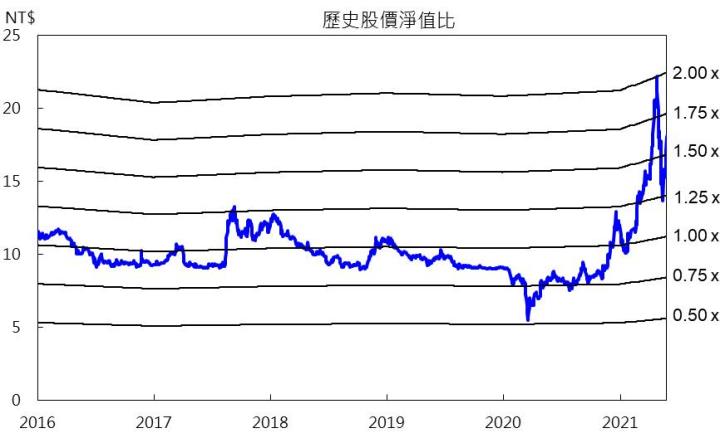

由於近日IATA釋出客運展望樂觀,以及台灣疫苗持續抵台,市場的樂觀情緒推升股價,近日已收復所有均線,趨勢有扭轉跡象,股價淨值比(PBR)來到1.56倍。惟外資、投信近日策略分歧,推測股價短期內再重回前高較有難度。長期來看,產業復甦趨勢不變,且由於運能持續緊俏,預期在運輸旺季來臨時,Q3空運運價仍可能有高點,且華航貨機營運於國內具有優勢,受惠程度顯著,預期股價長期將往PBR 1.8倍上下浮動,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。