我的網誌

我的網誌【研究報告】敦泰 (3545) 漲價效應發威,營運將再創高峰

【公司簡介與重點】

結論:

2021年手機市場回溫,而在5G投入商轉、各大品牌廠紛推5G手機下,預期5G智慧機出貨量可望較2020年逾翻倍,將帶動敦泰IDC、AMOLED觸控IC等產品線出貨,加以車用出貨放量,將提升整體ASP(平均售價)。另一方面,由於晶圓代工產能吃緊態勢延續,帶動主力產品Touch IC與IDC報價持續上揚,加以整體產能不少於去年,將成為敦泰2021年主要營運動能。考量晶圓代工產能吃緊態勢較原先預期更為緊繃,敦泰21Q1獲利優於預期,上修2021年營收與獲利預估,2021年營收由177.38億元上修188.22億元,YoY+36.39%,稅後EPS由8.67元上修至18元。預估2022年營收191.18億元,YoY+1.57%,稅後EPS 14.6元。

敦泰股本為21.00億元,已連續15年發放現金股利,2020年現金股利為3.32元,屬低殖利率個股(3%以下)。21Q1每股淨值41.30元,股價淨值比較歷史處於高。2021年預估EPS為18元,本益比(PER)位在近2年中軸附近。

就股價面來看,半導體話題發燒,3月份資金流入中小型IC設計股,敦泰股價翻倍增加來到247.5元高點後又連續修正至季線以下,當中的助長與助跌力道皆來自於投信法人,融資影響力次之。觀察5月中旬拉回到季線以下,又見投信連續買盤,目前投信仍是買多於賣,融資買盤亦有歸隊,預料將有助短線股價回升,然而前高套牢壓力仍大,加以評價面尚屬合理,故預期股價將在PER 9-13倍間區間震盪。

敦泰IDC全球市占約3成:

敦泰為觸控與驅動IC設計大廠,早期以顯示器觸控IC為主,2015年併購旭曜後,整合式晶片產品IDC(Touch with Display Driver,敦泰的TDDI產品線名稱)已漸成公司主力產品。目前主要產品線包含TDDI/IDC(觸控顯示整合單晶片)晶片、觸控晶片、小尺寸LCD驅動IC及電容式指紋辨識晶片。2020年產品營收比重為:IDC 70%、觸控IC15%、驅動IC 10%、電容式指紋5%,此外,公司產品線80%以上的應用來自智慧型手機。

敦泰主要投片的晶圓代工廠為力積電(6770)、台積電(2330)及聯電(2303)。2020年在晶圓代工產能供給到位後,IDC(TDDI)出貨約達2.2-2.3億顆,在全球市佔率快速拉高至30%。主要客戶包括京東方、天馬、LG、Sharp、群創(3481)、友達(2409)等面板廠商,至於主要競爭對手則有Synaptics、聯詠(3034)、奇景等。

2020年營收138.34億元,稅前淨利11.57億元,稅後EPS為4.81元,新冠疫情造就遠距教學與居家辦公(WFH)商機,敦泰2020年營運由虧轉盈。

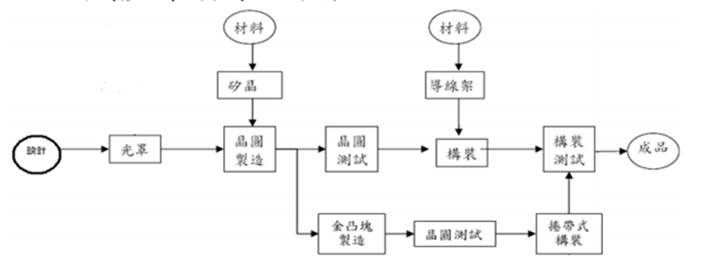

敦泰產品產製過程:

資料來源:敦泰

延伸閱讀:

2021/02/09 【研究報告】聯詠 (3034)晶圓荒,免發慌,營收千億破天荒

2021/02/20 【研究報告】天鈺 (4961) 集團奧援產能充足、受惠漲價趨勢

2021/04/16 【研究報告】敦泰 (3545) 產能排擠免憂心,漲價效應可期,能見度已至21Q2

2021/04/22 【研究報告】面板景氣循環迎 10 年高峰,報價有望續揚至 21Q3 帶旺群創(3481)、友達(2409)獲利季季增!

2021/05/17 【研究報告】聯詠(3034)漲價效應旺到年底,然系統性風險恐拖累短期股價

2021年TDDI需求持續正向:

TrendForce預期2021年手機市場回溫下,TDDI需求可望持續擴大,手機TDDI出貨規模將達7.6億顆,年成長約8.6%;而平板電腦用TDDI也將擴大出貨規模至9,500萬顆,年成長達46.2%。

敦泰TDDI客戶相當集中,中國前四大手機品牌佔營收7-8成,雖手機TDDI市場成長趨緩,且需求亦一度受到新冠疫情衝擊,所幸隨全球疫苗施打率提高,加以5G刺激換機需求,預期2021年手機需求將會彈升,提高TDDI滲透率。

敦泰21Q1獲利直逼2020年:

由於晶圓代工產能吃緊,供不應求下推升IDC產品報價上揚,敦泰21Q1營收43.50億元,QoQ+0.99%,YoY 49.50%,再創單季新高,毛利率37.44%,營業淨利9.25億元,OPM 21.28%,其中來自業外的損失5,291.90萬,稅後淨利8.46億元,稅後EPS為4.01元,獲利直逼2020年全年,呈現淡季不淡。

漲價效應發威,敦泰21Q2營運將再創高峰:

敦泰在產品報價與出貨同增下,4月合併營收達19.09億元、月成長25.3%,改寫單月歷史新高,相較2020年同期大幅成長102.3%。累計2020年前四月合併營收達62.59億元、年成長62.4%,創歷史同期新高。

全球半導體晶圓代工、封測呈現緊張狀態,代工報價持續看增,加上客戶拉貨動能強勁,驅動IC報價因吃緊的產能不斷看增,年增幅幾乎已經達約5成水準,部分原先低產品單價的晶片甚至已經翻倍成長。在供不應求下,21H1敦泰每季調漲產品售價,可將上升的生產成本完全轉嫁給客戶,且IDC、觸控IC、驅動IC、指紋辨識IC等各產品線21Q2出貨將維持高檔,尤其是AMOLED觸控產品也開始放量出貨,預期21Q2毛利率將高於21Q2,季營收將再創新高,且獲利倍增。

2021年AMOLED觸控產品成長性最高:

過去敦泰的AMOLED觸控產品主要客戶為三星,並少量出貨給京東方、天馬等,預估2020年出貨量約3000萬顆,營收貢獻比重為個位數,毛利率則大幅優於公司平均。

公司在OLED Touch在供應鏈布局已大致完成,目前小米與Realme各4款OLED面板新機都採敦泰的OLED Touch,預期未來幾季都會成長。公司2021年出貨目標倍增為8000萬~1億顆,預期營收貢獻度將突破10%,成為2021年成長性最大的產品。

電容式指紋辨識已陸續獲國際手機品牌採用,市占率將持續提升,光學式21Q2也已小量出貨。至於車用IDC產品21Q1正式進入量產,已成功打入多家車廠供應鏈,如比亞迪電動車、五菱凱捷等,公司預期2021年至少有百萬台以上的車輛會採用敦泰的產品。預料敦泰In-cell面板將在車用市場可望複製智慧型手機的模式,滲透率逐年提升,並有望成為新的成長動能。

在新產品與新領域的佈局方面,光學式指紋辨識模組已進入小量出貨階段,將成為未來營運動能,敦泰IDC產品亦積極與全球各大車廠合作,已成為第一個切入車用IDC市場的公司,為長線營運擴大營運基礎。

IDC供需缺口大,敦泰21H2營運優於21H1:

業界預期晶圓代工產能供不應求至少延續至年底,先前車用晶片動用國家隊力量搶奪晶圓代工產能,驅動IC大幅遭受排擠,有產能方能力拼天下,加上目前長短料議題中,以驅動IC與電源管理IC(PMIC)最缺,缺料將有助報價續揚,進而帶動營收走高,但有產能支應方能順利出貨並化為營收,因此產能取得攸關相關廠商營運後市。

敦泰21H2產能已談定80%,公司正與晶合及中國廠商洽談中,期望爭取更多產能。光就已商議完成的21H2產能,仍舊高於21H1,至於2022年仍在商議。由此預期,在產能與ASP可持續向上的情勢下,預料敦泰21Q3旺季業績將可續挑戰新高,21H2營運將優於21H1。

神盾出清宏碁接,宜觀察敦泰是否會滿足大股東而犧牲漲價利益:

先前神盾(6462)與敦泰終止合作關係,並出清手中持股,部分已轉讓給筆電大廠宏碁(持有7538張普通股,持股比3.58%,持股成本199元)。

由於近期市場上驅動晶片持續缺貨,預料宏碁的入股有鞏固料源的意味,但因為當前驅動IC是漲價最為明顯的晶片之一,因此宏碁是否可能不用加價就插隊搶貨,雖敦泰表示宏碁持股不多,因此不影響敦泰營運,然而後續是否有降低自身利益來優惠大股東的情事,將值得後續關注。

上修敦泰2021年營運預估:

展望2021年,手機市場回溫,而在5G投入商轉、各大品牌廠紛推5G手機下,預期5G智慧機出貨量可望較2020年逾翻倍,將帶動公司IDC、AMOLED觸控IC等產品線出貨,加以車用出貨放量,將提升整體ASP。另一方面,由於晶圓代工產能吃緊態勢延續,帶動主力產品Touch IC與IDC報價持續上揚,加以整體產能不少於去年,將成為敦泰2021年主要營運動能。考量晶圓代工產能吃緊態勢較原先預期更為緊繃,敦泰21Q1獲利優於預期,上修2021年營收與獲利預估,2021年營收由177.38億元上修188.22億元,YoY+36.39%,稅後EPS由8.67元上修至18元。預估2022年營收191.18億元,YoY+1.57%,稅後EPS 14.6元。

評價與結論:

敦泰股本為21.00億元,已連續15年發放現金股利,2020年現金股利為3.32元,屬低殖利率個股(3%以下)。21Q1每股淨值41.30元,股價淨值比較歷史處於高。2021年預估EPS為18元,本益比(PER)位在近2年中軸附近。

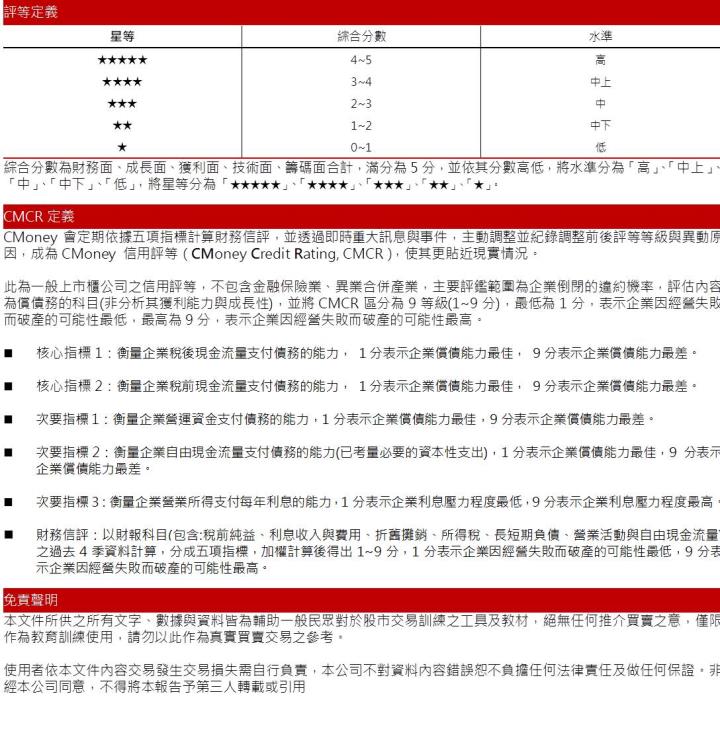

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.57分,成長面0.86分,獲利面0.87分,技術面0.89分,籌碼面0.82分,綜合評比為4.01分,屬於高水準。

就股價面來看,半導體話題發燒,3月份資金流入中小型IC設計股,敦泰股價翻倍增加來到247.5元高點後又連續修正至季線以下,當中的助長與助跌力道皆來自於投信法人,融資影響力次之。觀察5月中旬拉回到季線以下,又見投信連續買盤,目前投信仍是買多於賣,融資買盤亦有歸隊,預料將有助短線股價回升,然而前高套牢壓力仍大,加以評價面尚屬合理,故預期股價將在PER 9-13倍間區間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。