發表

發表

我的網誌

我的網誌

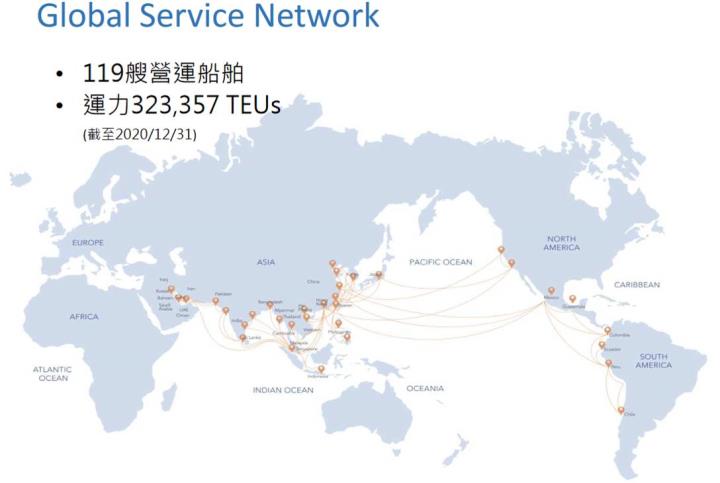

萬海簡介

萬海為全球第11大航商,2021/5總運能390,479 TEU,全球市佔率1.6%,目前擁有140艘船,其中自有船78艘、租船62艘,待交新船有27艘,待交總運力約123,553 TEU。

萬海深耕亞洲航線,於亞洲近航市佔率15%,擁有41條航線,涵蓋港口最多、班次最密,且亞洲近航運價穩定,因此萬海相較同業歷年獲利平穩。此外,由於全球主要航商大多經營遠洋航線,近洋航線所面臨的競爭少,因而形成利基市場。尤其近年中國、東南亞的經貿市場持續成長,2020/11亞太15國所簽訂的RCEP,預期未來將近一步整合該區的貿易協定,預估經濟規模將達23兆美元(佔全球30%),貿易規模達全球總量的28%,未來隨著亞洲近洋的市場規模持續擴大下,將帶動該亞洲區域航線的貿易量逐年成長,考量萬海在該區域航線已佔有一定的領導地位,預期營運可望隨之成長。除亞洲近航之外,萬海另有印巴、南美、美西線等遠洋航線,策略上多與其他航運商合作經營,營運彈性而穩健。至於2020年的IMO限硫令,主要採用低硫油因應。

2020年貨運量佔比: 亞洲74.2%、中東/印度17.4%、北美/南美8.4%。營收占比: 亞洲線56.9%、中東/印度21.5%、北美/南美21.6%。

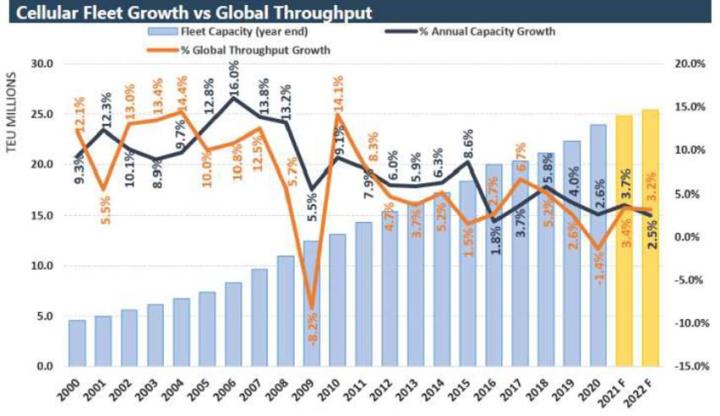

2021年運力供給較有限,產業結構較佳

由於遠洋航線運程較遠,航運商為降低成本而追求規模效益,因此近年船舶有大型化的趨勢,且航運商為降低成本,多結成聯盟合作經營航線,因此近年對大船的需求較少。根據Alphaliner的預估,2021年全球運力供給年增3.7%,貨量需求年增3.4%,供需結構已較往年轉好。

2021年全球海運供需預估

21H1營運規模擴大,帶動萬海營收成長

今年第一季SCFI因淡季下跌約7%,南美、波斯灣、澳新及亞洲航線因運輸需求轉弱,艙位利用率維持85~95%,低於歐洲、北美線95%以上的水準。但受惠於運價維持相對高檔,萬海21Q1毛利率49.58%,遠優於前篇所預估的36.3%,21Q1 EPS 6.62元(前估4.59元)。

因看好海運景氣,萬海今年擴大購買新船、二手船及新貨櫃,2021/3又加開每周4班的美西航班,加以3月長賜輪事件之後,海運塞港問題再次蔓延亞洲,導致近期亞洲線運價上漲。預期在運量規模提升、運價上漲的情況下,因運輸需求拉動,可望帶動萬海上半年營收維持成長,預估21H1營收可望來到824.9億元,年增141%,但考量今年初至今低硫油價格上漲約2成,預期影響毛利率減少1~1.5%,然受惠於運價上漲,預估毛利率仍維持至少50%,預估上半年EPS 15.02元。

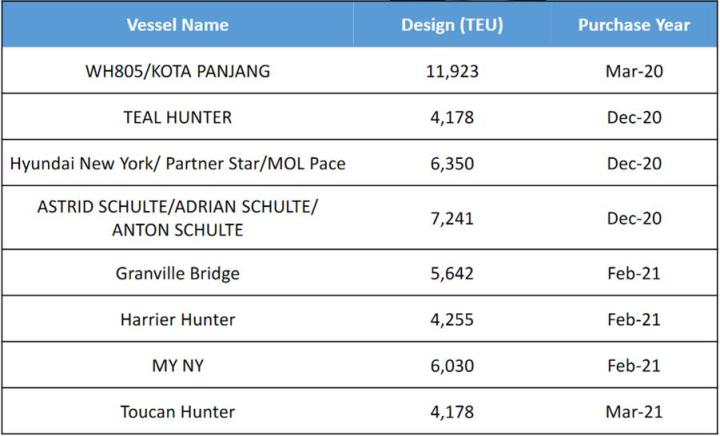

萬海新造船計畫

萬海購買二手船

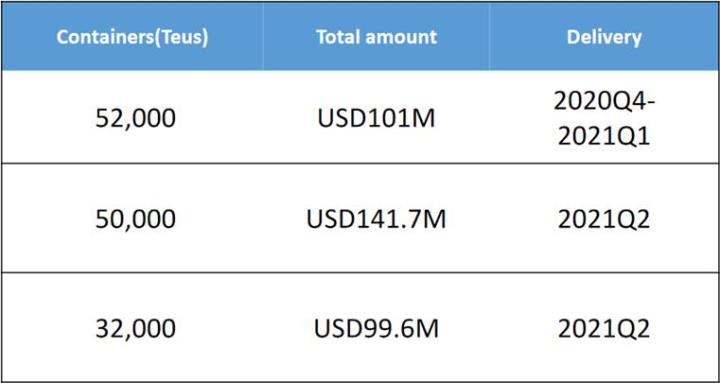

萬海新造櫃計畫

預期Q4旺季可望帶動萬海獲利創高

由於目前歐美地區塞港問題延續,且北美庫存持續去化,預期下半年因消費持續復甦,補庫存需求將導致塞港問題延續至下半年,將進支撐亞洲線運價維持高檔,甚至於Q4進入消費旺季有進一步上漲的可能。

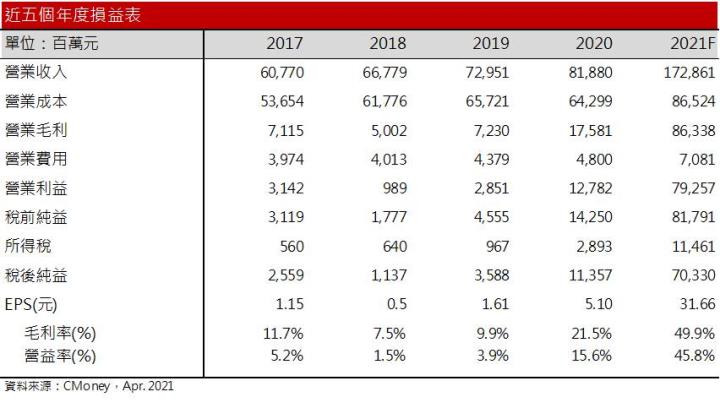

萬海受惠於上半年運力規模擴大,以及加開的北美班次挹注成長動能,預期下半年經濟復甦、Q4旺季來臨時,可望帶動營收創高。預估2021年營收可望來到1,728.6億元,年增111%,然經濟復甦帶動用油需求,預期下半年油價維持相對高檔,影響全年毛利率降低,但考量運價的動能不減,預估毛利率可望來到52.3%。營業費用的部分,因擴大船隊、貨櫃投資導致折舊費用增加,假設折舊以10年的年限來估算,預估每年增加20~30億元費用,預估營益率為48.2%,仍大幅優於前篇所估計的28.3%。EPS由前估16.04元上修為31.64元。每股淨值由前估33.83元上修為50.79元。

萬海資本支出預估值

結論

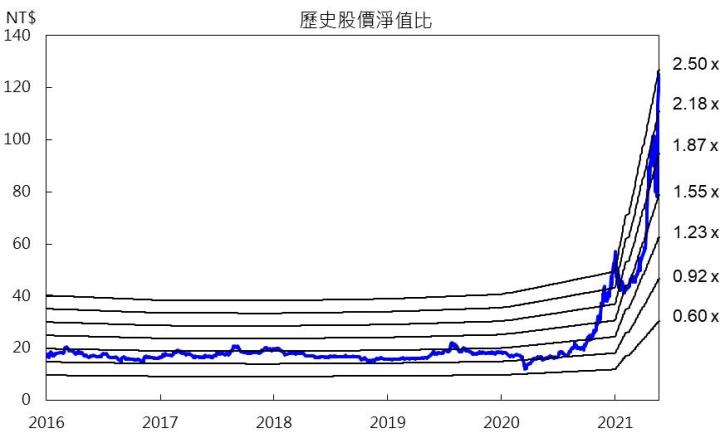

萬海目前股價淨值比約2.46倍,預期在全年海運維持供給維持緊俏下,Q4臨消費旺季可望推升亞洲近航運價,且萬海今年增開的美國線航班將提供額外的成長動能,今年獲利可望再創新高。

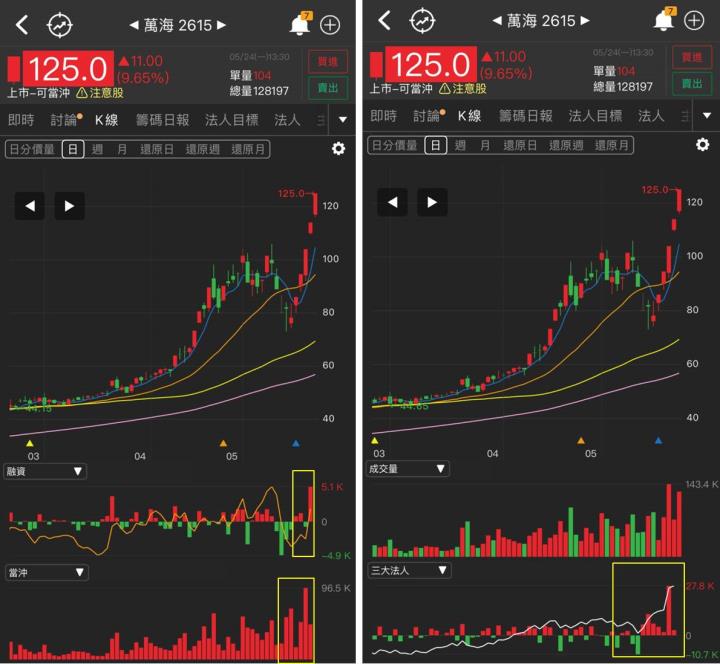

長期來看,萬海於亞洲近航的優勢,預期未來幾年可望隨亞洲區域的經濟整合而穩步成長,預期長期將推動股價往3倍的股價淨值比靠攏,投資評等為逢低買進。技術面來看,先前股價於100元關卡賣壓雖大,然近期逢大盤恐慌性賣壓反助籌碼洗淨,且近日獲外資買盤青睞,推動股價突破100元大關,均線維持多頭排列下仍可偏多看待,惟近日融資、當沖有增加趨勢,後續可能導致籌碼混亂,且股價正乖離大,須留意追價風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。