發表

發表

我的網誌

我的網誌

華紙簡介

華紙先前主要專注於紙漿、文化用紙的生產及銷售,於2012年與永豐餘(1907)的紙板事業部合併,落實林、漿、紙的垂直整合,目前為永豐餘旗下子公司,永豐餘持股57%。

華紙目前主要產品有紙張、紙板、紙漿為主,其中紙漿為短纖紙漿,主要優先供應永豐餘使用,主因外部紙漿客戶為了降低運費成本,會要求華紙先將紙漿烘乾,因此降低紙漿外售佔比可節省華紙的成本。至於文化用紙受近年數位化、少子化趨勢影響,需求逐年縮減,加上缺乏關稅保護,各國將多餘紙張傾銷至他國,紙張價格長期弱勢,導致華紙的歷年毛利率偏低,因此近年華紙積極轉往研發毛利較高的特殊紙,如紙吸管、不含塑膠膜的紙杯及封蓋等。

華紙紙漿年產能25萬噸,為台灣最大製漿公司,擁有50年造林經驗,早已形成固碳產業鏈,倘若未來碳權交易盛行,相關獲利可望挹注。此外,華紙擁有豐厚的土地資產,於兩岸植林面積約3萬公頃,其中中國肇慶鼎豐林業擁有42萬畝自有林地,每年約可砍伐7萬畝林地,供應30萬噸木頭。產品的部分,文化用紙年產能約39萬噸,特殊紙約21萬噸,家庭用紙5萬噸。

營收比重:文化用紙41%、特殊用紙42%、紙漿12%、衛生紙5%;內銷50%、外銷50%。

華紙近年積極轉型,營收結構逐漸轉好

由於文化用紙市場需求趨緩,且價格相較競爭,毛利率不易維持,因此華紙為降低成本,需不斷比較原料木片價格、提升製漿工序的纖維取得率,且為了減少產品對漿價走勢的敏感度,針對紙漿客戶每月議價一次,紙張客戶則1-2季議價一次。因此當漿價上漲,華紙的紙漿產品利差會先擴大,紙張產品則先自行吸收上漲成本,待合約到期才調整價格;反之而當漿價下跌,紙漿的利差則會縮小,紙張則能維持較長期的利差擴大。簡言之,華紙利用紙漿與紙張利差相抵的特性,降低整體毛利率的波動幅度。

華紙為擺脫文化用紙的低毛利,近年轉型研發高毛利的特殊紙、非塑產品,如標籤、紙膠帶、紙吸管等,2020/10董事會通過以20億購入桃園市觀音工業區土地及廠房,將規劃為非塑材料產品研發生產基地以及倉儲轉運中心,目前特殊紙的營收比重已提升至4成,其產品結構已逐步改善。而近月受惠於紙漿價格持續走揚,且因終端需求轉強,而可反應成本至售價上,營運因此逐季轉好,21Q1淨現金流量轉正,帶動利息保障倍數亦由負轉正,有別於近年的虧損,目前營運已大幅改善。

21Q2調漲產品報價,可望帶動華紙Q2毛利率至16%

由於疫情影響上游木片產量供給短缺,導致木材報價暴漲,且歷經2020年全球紙漿廠庫存去化,於2021年第一季經濟緩步復甦時,供給緊俏導致紙漿報價強勢上漲,21Q1累計上漲30~40%,接近2017~2018年的高點。華紙為反應成本,今年第一季調漲紙類產品報價約100美元,帶動21Q1毛利率來到11.5%,優於原估10.8%,營業費用雖因海運運費而增加,然營益率2%亦優於原估1.6%,EPS 0.09元。

華紙四月營收19.4億元,年增18%,月減6.5%,整體而言仍維持高水準,且月減主因4月例行性歲修,由於終端需求維持強勁,訂單能見度至少看至上半年,預期5月歲修結束,營收可望回到20億元以上,預估21H1營收可望來到114.7億元,年增27%,且由於Q1調價並未完全反映成本,華紙預計Q2將再調漲產品報價200美元,加以海運運費Q2後將由客戶自行承擔,帶動21H1營業毛利率可望達16.17億元,年增167%,營業利益5.28億元,EPS 0.48元。

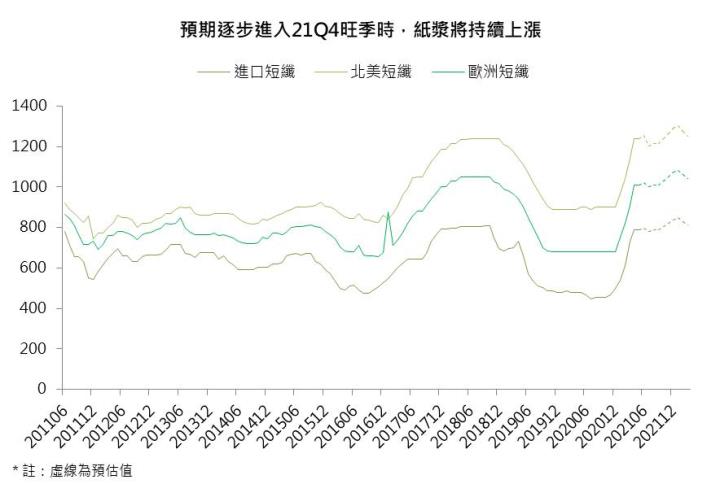

21Q4旺季需求帶動紙漿報價調漲,華紙下半年獲利可望維持增長

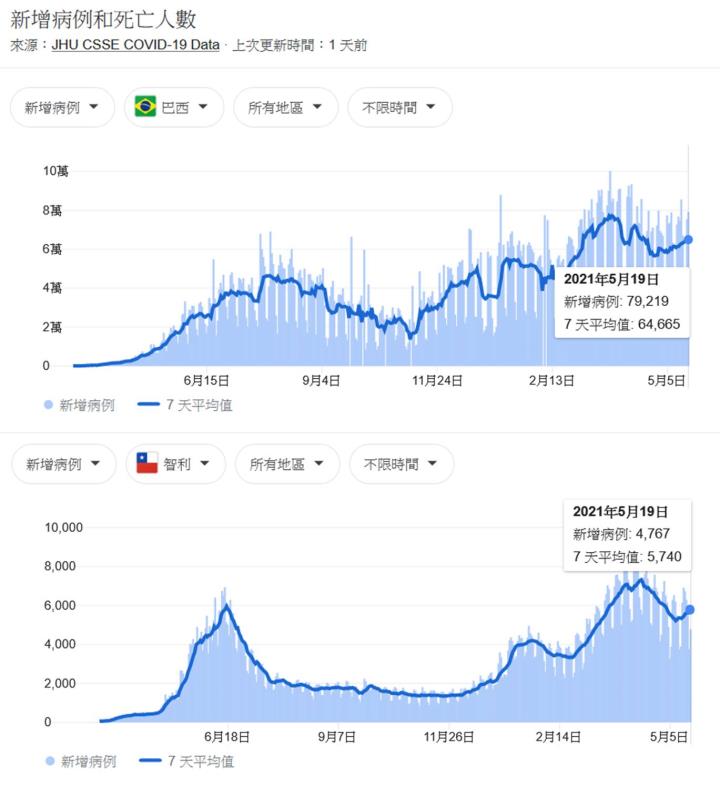

由於目前短纖紙漿主要供給國(如巴西、智利)疫情嚴峻,且目前疫苗短缺,預計最快下半年疫苗施打率才可望逐步提升,屆時上游缺工的現象雖可望部分減緩,然而經濟復甦導致需求回溫,紙漿價格於Q3可望維持區間盤整,加以進入Q4需求旺季,以及全球疫情趨緩帶動消費,需求推動紙漿上漲,在終端需求維持強勁下,預期可望推升華紙產品報價。

整體而言,下半年經濟復甦帶動銷售量增加,預估華紙2021年營收可望來到237億元 (YoY +27.4%),且由於產品報價調升,且Q1獲利優於預期,毛利率從原估11.8%調升至15.2%,年增8.5個百分點;營益率5.6%,年增7.7個百分點;EPS 1.21元,賺贏2020年的-0.18元。每股淨值由原估13.94元上修至14.76元。

結論

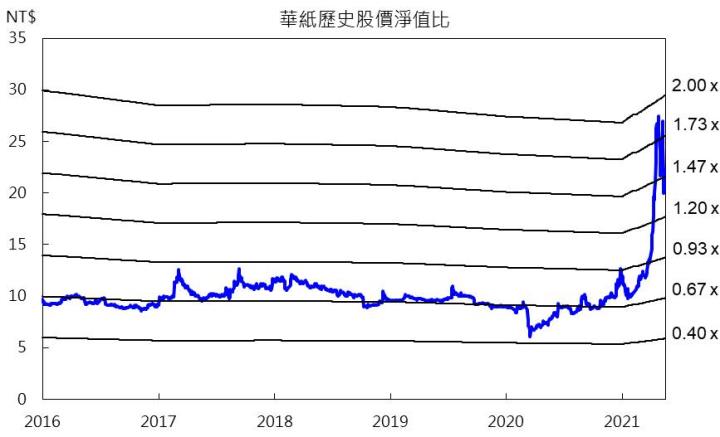

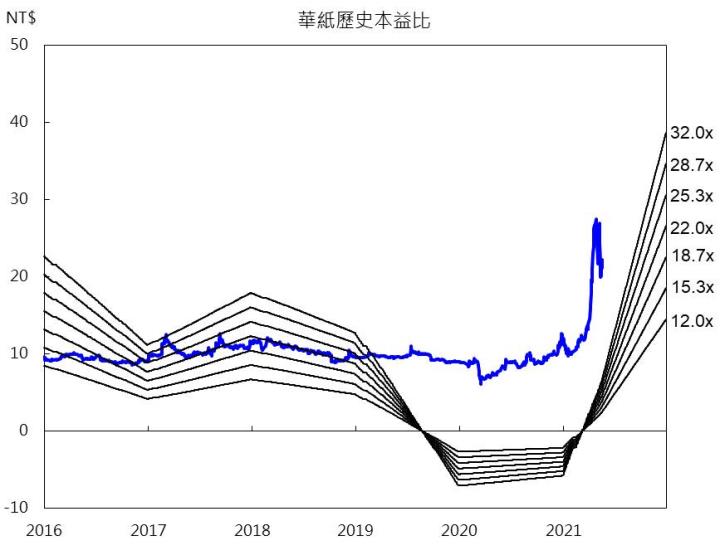

由於擺脫虧損逆境、營運迎轉機,推動近月股價來到近十年的高點,目前股價淨值比(PBR)1.5倍。由於疫情影響伐木工人開工,市場預期供給端的問題可能至少延續至年底,下半年因經濟復甦,消費需求增加將導致供給緊俏的問題加劇,預期木漿上漲可望帶動相關產品報價上揚,漲價動能還未見歇勢,且華紙有碳權題材的加持,未來具想像空間,預期股價長期可望往1.6~1.8倍PBR附近浮動。

技術面來看,觀察股價逢27~28元上檔賣壓仍大,近日多空力道相抗,且法人的參與意願偏低,預期後市股價落入整理的機率較高,然長期趨勢不變,追求資金效率者,可待股價整理過後浮現攻擊訊號,再逢低布局。

芬蘭漿紙大廠斯道拉恩索相關評價資訊

華紙籌碼K線圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。