我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

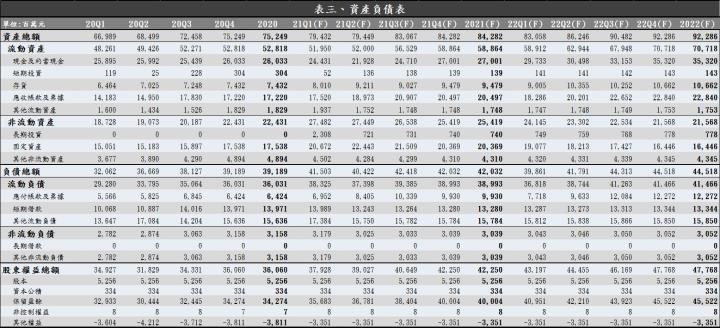

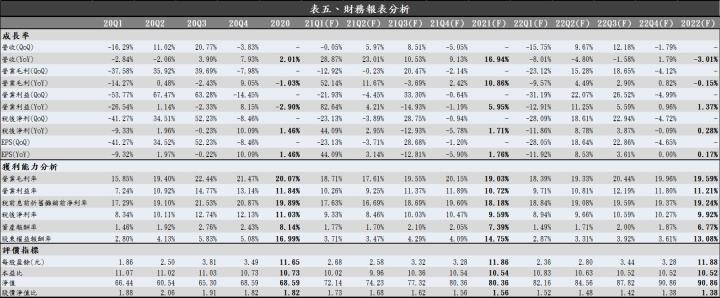

健鼎(3044)是 PCB 大廠,手機 HDI 板主要客戶包含中系的華為、小米以及美系的蘋果,電腦相關 PCB 包含三星的手機、惠普與戴爾的電腦,車用 PCB 則包含德國馬牌與博世集團,在客戶大多對未來前景樂觀看待、訂單也維持穩定甚至偶有追加急單的情形下,健鼎在 HDI 板與傳統多層板等出貨可望持續向上;規劃於 2021/06 開出的 HDI 板新產能將逐步帶動產品組合轉佳,HDI 板佔營收比重可望提升至 40%以上。健鼎 2021 年營收預期為 649.6 億元,YoY +16.9%;稅後淨利預期為 62.3 億元,YoY +1.7%;EPS 11.86 元;本益比在營運穩健下可望回升至 12 倍,惟當前評價合理,可待股價受近期疫情加重影響而回落後再逢低為將來 HDI 板需求提升的行情布局。

健鼎是 PCB 大廠,產品應用廣泛、客戶遍布全球,HDI 板為近年來成長的重要基石

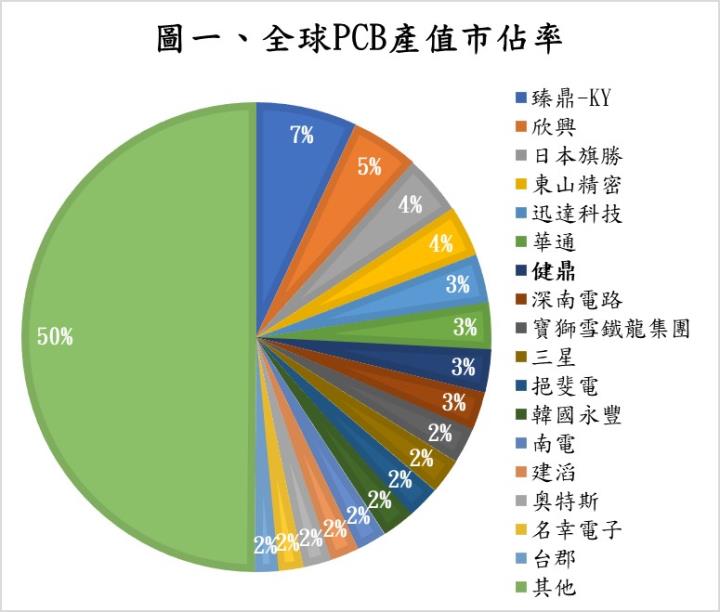

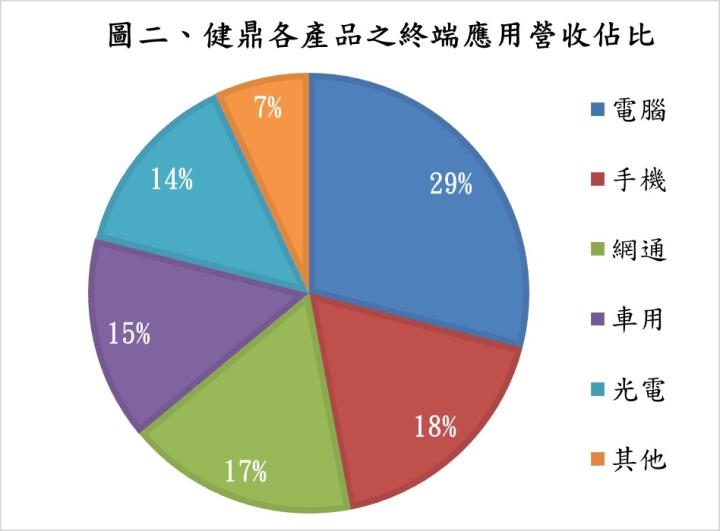

健鼎是 PCB 大廠,市占率排名全球第七,客戶以蘋果、三星、華為、小米與任天堂等為主。健鼎 2020 年產品應用占比為:電腦 29%、手機 18%、網通 17%、車用 15%、光電 14%與其他 7%。健鼎生產廠區包含江蘇無錫廠與湖北仙桃廠,無錫廠月產能 700 萬平方呎,仙桃廠月產能 240 萬平方呎。

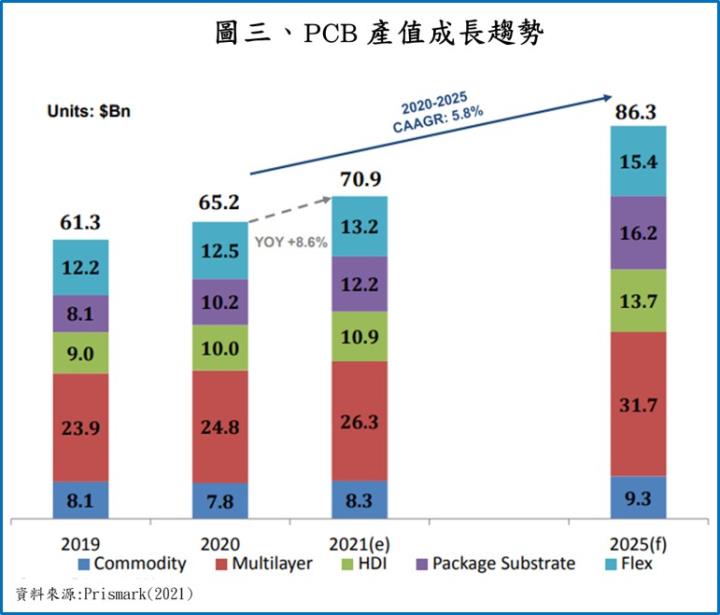

健鼎成立於 1991 年,在 PCB 產業已有將近 30 年的豐富經驗,除了有製程純熟、良率較佳以及管理制度完善等優勢,也憑藉著多年來的經營累積了許多國內外大客戶,因此產品應用能相對平均地分散於各領域,降低營運風險。2020 年雖然華為受到美國貿易禁令的制裁,但健鼎迅速將手機板產能移轉至其他客戶如蘋果、三星與小米等產品上,因此營運得以維持穩健,帶動 2020 年 EPS 達到 11.65 元,擊敗 2019 年的 11.49 元再度創下歷史新高。健鼎雖是老牌大廠,但調整業務的能力與成長動能相當良好,近年來藉由將營運重心放在 HDI 板上使獲利穩健地逐年成長,EPS 自 2015 年以來已成長逾一倍,2020 年有超過 30%營收來自於 HDI 板,2021 年規劃在湖北的仙桃三廠繼續擴充 HDI 板產能,可望逐步將 HDI 板佔營收比重提升至 40%以上,帶動整體獲利能力持續向上。

健鼎 2021Q1 出貨持穩、淡季不淡,EPS 創下史上最佳第一季

Q1 雖為傳統淡季,不過受惠於平板與筆電等產品需求穩健,且在車市回溫帶動下,健鼎仍維持良好的出貨動能,營收淡季不淡;惟因銅價上漲以及人民幣匯率升值等影響,使毛利率季減 2.8%至 18.7%。健鼎 2021Q1 營收為 151.0 億元,QoQ -0.1%,YoY +28.9%;稅後淨利預期為 14.1 億元,QoQ -23.1%,YoY +44.1%;EPS 2.68 元,為有史以來表現最佳的第一季。

預期健鼎 2021Q2 將受惠於蘋果新品帶動拉貨動能向上,但銅價與匯率或為獲利之負面影響

展望 2021Q2,目前在筆電與平板等產品上雖然有傳出因缺晶片而造成客戶拉貨調整的消息,不過健鼎本身有很好的產能調整與接單能力,從四月份營收逆勢月增 1.1%也可以看出健鼎目前出貨動能不減,且蘋果先前於春季發表會上宣布將推出搭載 Mini LED 的 iPad Pro,市場預期將在 2021/05 開始量產,可望帶動健鼎的出貨再向上成長。整體而言,健鼎 2021Q2 營收預期為 160.0 億元,QoQ +6.0%,YoY +23.0%;毛利率的部分,受到銅價持續上漲以及四月至今人民幣續貶影響,預期毛利率將季減 1.1%至 17.6%,2021Q2 稅後淨利預期為 13.5 億元,QoQ -3.9%,YoY +2.9%;EPS 2.58 元。

預期健鼎 2021Q3 在開出 HDI 板產能以及步入旺季下有機會帶動營收創新高!

展望 2021Q3,預期受到 5G 手機滲透率提升與蘋果產品規格改變的影響,市場對 HDI 板與軟板的需求將持續提升,健鼎目前在 HDI 板的產能已維持滿載,規劃湖北的仙桃三廠將在 2021/06 完成擴廠,2021/07 起會先接一些中系手機的急單,2021/08~2021/09 將隨著更多 5G 手機、 iPaD 與 iPhone 13 等拉貨帶動而逐步提升產能利用率至 70%以上的水準。整體而言,健鼎 2021Q3 營收預期為 173.7 億元,QoQ +8.5%,YoY +10.5%;毛利率的部分,預期隨著產品組合轉佳以及營運規模提升下將回升 2.0%至 19.6%,2021Q3 稅後淨利預期為 17.4 億元,QoQ +28.8%,YoY -12.9%;EPS 3.32 元。

預期 2021 年車市需求復甦將帶動健鼎營運逐漸回穩,本業於下半年可望轉虧為盈

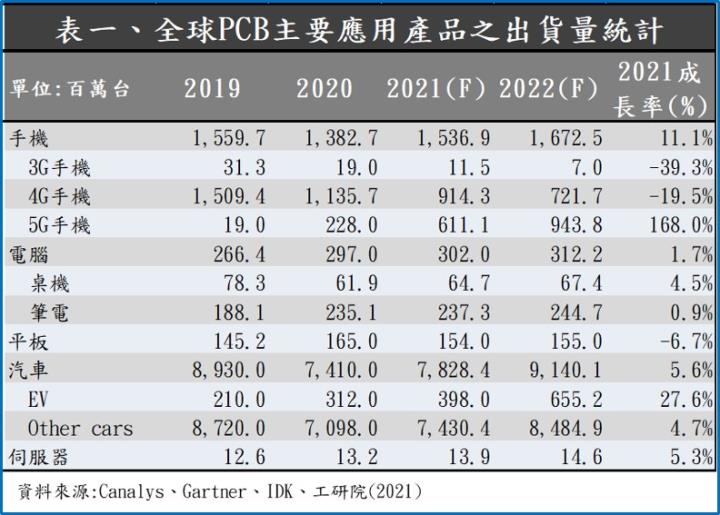

展望 2021 年,健鼎主要成長動能將來自於 5G 手機出貨量提升。根據研究機構 Canalys、Gartner、IDK 與工研院等機構的預估,2021 年受惠於 5G 換機潮,全球 5G 手機出貨量將從 2020 年的 2.3 億台成長 168%至 6.1 億台,其中中國市場將增加 1.3 億台需求,貢獻最大。雖然目前印度疫情較嚴重,組裝廠可能會因為停工或缺工問題而受到影響,不過預期隨著疫苗接種率提升將逐步降低營運風險,拉貨需求可望維持穩健。電腦的部分,市場預期隨著疫情趨緩,遠距辦公需求減少以及 2021 上半年缺晶片問題較嚴重,筆電成長動能有限,不過桌機受惠於商業活動增加將有機會帶動新機與換機需求提升,有利於傳統多層板的出貨動能,年成長幅度可望達 4%~5%。汽車的部分,受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,為了應付內部各種直流電與交流電的變化,會採用更重的銅和更高層數的設計,提升對 PCB 的用量,目前市場評估單量電動車的 PCB 產值將達到 100 美元以上,比傳統燃油車的 60~70 美元高出至少 40%以上。依此推算,2021 年車用 PCB 的產值可望提升 9.6%。健鼎目前手機 HDI 板主要客戶包含中系的華為、小米以及美系的蘋果,電腦相關 PCB 包含三星的手機、惠普與戴爾的電腦,車用 PCB 則包含德國馬牌與博世集團,在客戶大多對未來前景樂觀看待、訂單也維持穩定甚至偶有追加急單的情形下,健鼎在 HDI 板與傳統多層板等出貨可望持續向上,惟受到原物料漲價、匯率與 HDI 新產能開出的成本將壓抑毛利率上升幅度,預期獲利將勉力維持與 2020 年相似的水準。健鼎 2021 年營收預期為 649.6 億元,YoY +16.9%;稅後淨利預期為 62.3 億元,YoY +1.7%;EPS 11.86 元。

預期健鼎有穩健成長動能,惟當前評價合理,可待股價回落再逢低布局

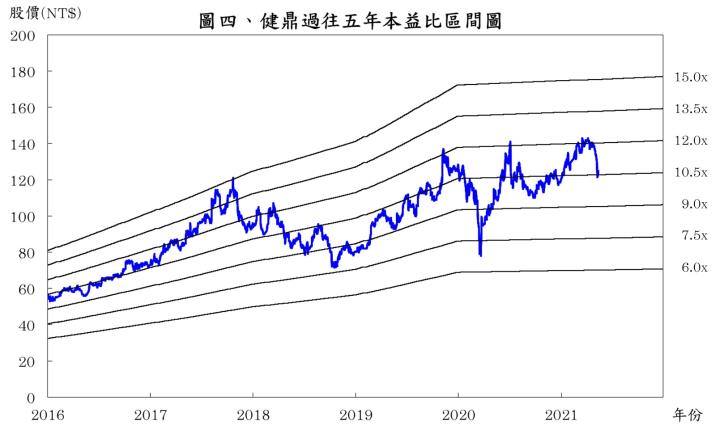

就 2021 年而言,期望中系 5G 手機出貨量提升與蘋果新品將帶動健鼎 HDI 板與傳統多層板出貨動能穩健成長,新 HDI 板產能開出將帶動產品組合持續轉佳。根據健鼎 2021/05/14 的收盤價 125.0 元與 2021 年 EPS 11.86 元計算,本益比為 10.54 倍,由於健鼎過往五年本益比多處於 6~15 倍,目前落於中間值附近,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 12 倍上下浮動,惟當前評價合理,可待股價受近期疫情加重影響而回落後再逢低為將來 HDI 板需求提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險