我的網誌

我的網誌

【研究報告】東鋼(2006)鋼價漲不停!營收有望成長超過四成! 產品市佔率超過一半,EPS有望達7元!

東鋼簡介

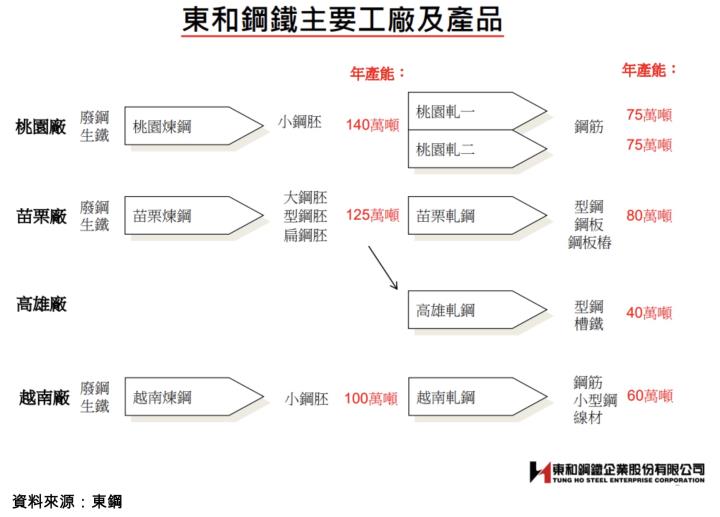

東和鋼鐵(2006)成立於1962年,為台灣電爐煉鋼和軋鋼一貫大廠,生產工廠位於桃園、苗栗、高雄、越南和台中港物流中心。主要產品為鋼筋、型鋼、鋼結構、鋼胚等,生產原料以廢鋼和銑鐵為主,煉鋼的年產能達365萬噸、軋鋼的年產能達330萬噸,2019年東鋼鋼筋的台灣市占率為18%、H型鋼的台灣市占率為55.31%。東鋼的主要原材料廢鋼的來源,國內占比48.34%、外國占比51.66%,外國廢鋼主要來源為美國、日本、越南等。就產品與營收比重來看,2020年營收比重:鋼筋49.07%、型鋼31.61%、工程合約16.68%、鋼胚0.95%、其他1.69%。

東鋼於2016年合併越南富國鋼鐵,為其第一座海外電爐煉鋼廠,然由於一開始在越南市場無品牌知名度及陸續開始建立經銷商合作關係,因此營運表現不佳。但經過新冠疫情後,包括越南在內的多數國家推出基礎建設計畫來刺激經濟,對於整體鋼材需求因此上升,且在學習曲線持續攀升的情況下,2021年有望帶動東鋼越南廠轉虧為盈。

電爐煉鋼和高爐煉鋼差別

傳統煉鋼技術分為電爐煉鋼和高爐煉鋼,台灣採電爐煉鋼的公司有東鋼、豐興(2015)、威致(2028)、海光(2038)等,而採高爐煉鋼的公司主要為中鋼(2002)和中鴻(2014)等。東鋼主要產品為鋼筋和H型鋼,主要用途為建築和廠房,多面對竹科和桃園等北部客戶;豐興主要產品為鋼筋、型鋼和棒線,產品用途為營建和工具機等產業,多面對竹科、中科等中部客戶。電爐全名為電弧爐,電弧爐煉鋼是以廢鋼為原料,利用高壓供電系統,將電流通過人造石墨電極,當電極之間存在電位差時,空氣會被離子化而放電形成電弧,利用石墨電極之間電弧產生的高溫來溶解廢鋼,達到煉鋼的目的。在電爐煉鋼的生產成本中,廢鋼原料約佔75%、電力消耗約佔10%。

而高爐煉鋼則是以鐵礦砂為原料進行煉鋼,由於鐵礦砂為氧化鐵,因此需要以焦炭為燃料,利用燃燒過程中產生的一氧化碳作為還原劑,將氧化鐵還原成鐵水,再以轉爐大量吹氧將鐵水脫碳成為鋼液。

一般電爐廠的規模小於轉爐廠,其建廠花費較少、時間較短,產量低且製程彈性大,由於電爐煉鋼的雜質含量較高爐煉鋼高,因此大多數的電爐煉鋼,主要還是用於性質要求較不嚴格的鋼筋與棒線等產品。

由於高爐煉鋼需要經過燃燒過程,因此會產生大量的二氧化碳,而近年來由於環保意識抬頭,各國開始重視電爐煉鋼,比如中國大陸自2021年起開始開放廢鋼進口,還有日本製鐵公司開始考慮改用電爐煉鋼等等。而由於廢鋼等原物料與成品鋼的運輸成本高,因此電爐鋼廠都有地域性,必須設在離產品需求較近的地區,因此台灣的電爐煉鋼公司分佈為:北部東鋼、中部豐興、南部威致和海光。

東鋼雖21Q1出貨量季減,然而報價上漲帶動營收年增超過三成

東鋼21Q1營收128.51億元(QoQ+0.78%、YoY+33.86%)、稅後淨利14.85億元(QoQ-6.44%、YoY+232.08%)、EPS 1.38元。東鋼21Q1鋼筋銷貨量25萬噸較20Q4的27萬噸少、型鋼21Q1銷貨量23萬噸與去年持平,然而營收逆勢季增的主要原因為,國際廢鋼價格持續上漲,導致鋼材報價相應調漲。毛利率的部分,由於21Q1廢鋼價格迅速上漲,東鋼產品利差略受影響,毛利率從20Q4的18.27%略為下降至17.48%。而越南廠自20Q4連續兩季轉虧為盈,轉虧為盈的主因為鋼品銷售量價齊揚,再加上毛利率維持20Q4水準,因此稅後淨利略為季減6.44%,但年增232.08%。

2021年台商回流帶動東鋼鋼筋和型鋼銷售暢旺,越南廠轉虧為盈獲利更上一層

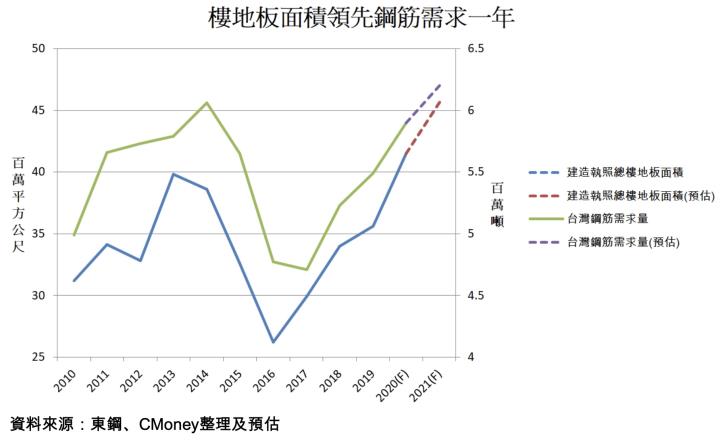

展望2021年,鋼筋出貨量方面,台灣2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工,建造執照總樓地板面積通常會領先鋼筋需求量一年的時間,因此2021年全台鋼筋需求可望成長至620萬公噸。而央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,且21Q1核發建造執照總樓地板面積年增14.2%,顯示雖然近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上房地合一稅2.0,然而此三項政策皆主要針對短期投資客和預售屋,皆不影響現階段以低總價小坪數為主的剛性需求,也不影響商辦和廠辦的需求。2020年東鋼共銷售107萬噸的鋼筋,由於超低利率環境和台商回流帶動資金流入房市,導致房市銷售超出預期,且東鋼鋼筋訂單能見度已經看到年底,上調預估2021年東鋼鋼筋銷售量從113萬噸至120萬噸。

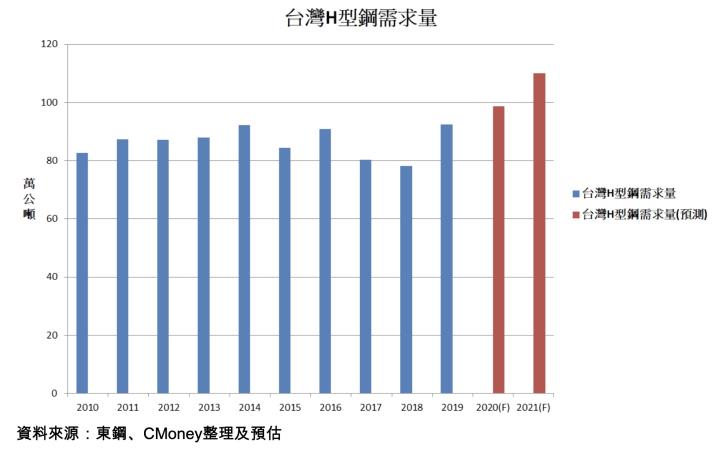

H型鋼主要應用在鋼構、廠房、公共工程等,除了台灣房市持續暢旺之外,台商回流帶動科技廠辦建設需求增加,包括台積電(2330)、群創(3481)、友達(2409)、國巨(2327)等科技大廠的資本支出分別為300億美元、220億元、250億元、130億元,且2020年工業倉儲類總樓地板面積年增27.8%,帶動H型鋼需求上升。再加上政府公共工程持續進行,包括捷運萬大線和淡江跨海大橋等。東鋼2020年型鋼銷售量為73萬噸,由於拜登上台後並未解除與中國的貿易戰,導致台商加速回流,且政府公共工程持續進行之下,上調預期2021年東鋼型鋼銷售從83萬噸至90萬噸。

越南廠方面,東鋼越南廠2019年銷售13-14萬噸,2020年上升至24.5萬噸,且已經於20Q4轉虧為盈。而越南政府為了刺激經濟推出5年300億美元的基礎建設計畫,再加上越南屬於東協之一,在RCEP正式生效後,東鋼就具有關稅優惠。預期東鋼越南廠在整體鋼材需求上升且學習曲線持續攀升的情況下,2021年東鋼越南廠銷售量有望達35-40萬噸。

中國限產產能轉移至電爐,廢鋼價格續揚東鋼產品利差擴大

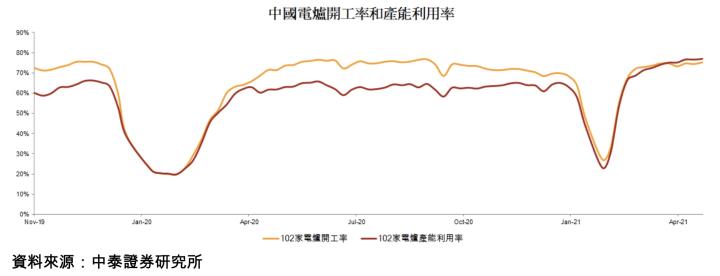

價格方面,亞洲鋼材價格易受到中國出口影響。2015-2016年中國出口鋼材每月800-1000萬噸,由於供給測改革中國出口鋼材一路下滑,鋼價也因此一路上升。而中國為了降低對鐵礦砂的依賴,中國於今年起開放廢鋼進口,全中國14%鋼產量的唐山市宣布為了減少汙染物排放量,實施限產至今年年底,限產幅度為30%-50%,預估影響全中國5%鋼產量。而由於唐山減產導致高爐部分產能轉移至電爐,因此中國電爐煉鋼的開工率和產能利用率大幅V轉。

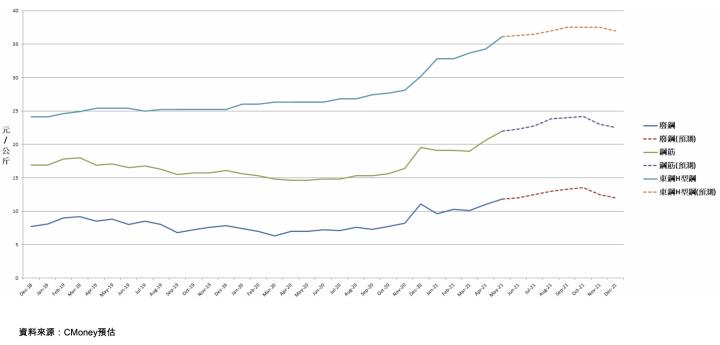

近期中國工信部公布修訂後的鋼鐵行業產能置換實施辦法,明訂自6月起,未完成鋼鐵產能總量控制目標的省,不得接受其他地區出讓的鋼鐵產能。重點地區的產能置換比不得低於1.5:1、其他地區則不得低於1.25:1。且中國國務院李克強呼籲要穩定大宗商品價格的大幅上漲,隨後唐山市便發出警告要求業者應遵守市場秩序,顯示中國堅決壓縮鋼鐵產量的決心。而台灣的廢鋼價格基本上也跟著國際行情,再加上全球最大鋼鐵需求國中國開始進口廢鋼,預期廢鋼價格將持續上漲。由於中國堅決壓縮鋼鐵產能而出台許多政策,且全球環保意識抬頭,各國考慮逐漸用低污染的電爐煉鋼來取代高污染的高爐煉鋼,因此增加廢鋼的需求,進而推升了跟金和型鋼價格上升。然由於唐山限產至21H2時僅限產30%,少於21H1的30%-50%,且預期中國至年底時為了達成壓縮鋼產量的目標,各省會加速削減鋼鐵產量,導致中國鐵礦砂和廢鋼需求下降,因此壓抑21Q4鋼價上漲。

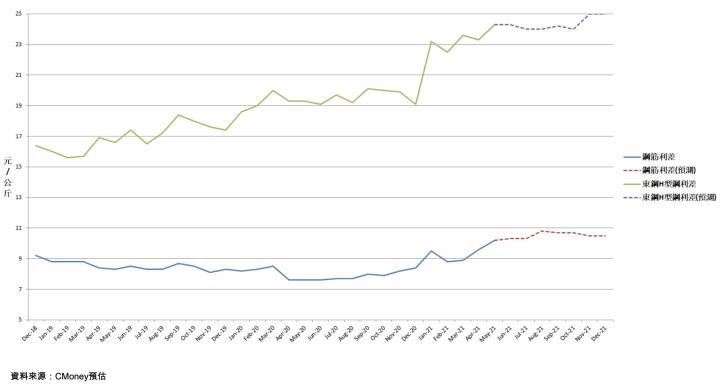

產品利差的部分,依照歷史經驗表明,在原物料價格上漲週期,產品利差會擴大,主因是由於產品需求暢旺帶動原物料價格上漲,而需求也會帶動公司接單量上升,因此調整終端產品價格導致利差擴大,因此鋼筋利差的走勢主要取決於廢鋼價格。而H型鋼方面則由於東鋼在台灣的市佔率超過50%,因此價格不易下跌,即使廢鋼價格下跌,利差也均能保持一定程度以上,利差的擴大使毛利率上揚。綜合上述,預期東鋼鋼筋銷售量可望達120萬噸,2021平均價格可望從16元/公斤調升至20元/公斤,貢獻營收從180億上調至240億元;東鋼H型鋼銷售量則可望達90萬噸,2021平均價格可望從30元/公斤調升至35元/公斤,貢獻營收從249億上調至315億元。

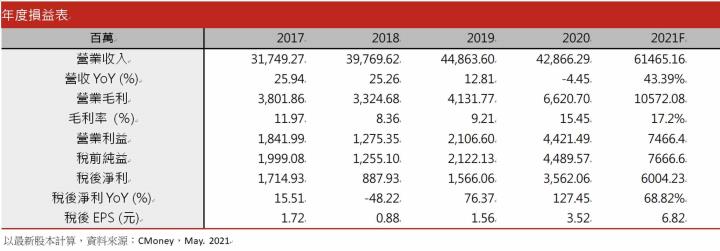

上調預估2021營收614.65億(YoY+43.39%);營業利益74.66億(YoY+68.87%);稅後淨利60.04億(YoY+68.82%);EPS 6.82元。

東鋼結論

東鋼宣布減資後,股本從108.99億元降低至73.02億元,股價淨值比1.57倍,位於近五年歷史區間0.75-2.28倍均值附近。展望2021年東鋼的獲利因素有:

(1)台灣2020年核發建造執照總樓地板面積年增12.44%,建造執照總樓地板面積通常會領先鋼筋需求量一年的時間,因此2021年全台鋼筋需求可望成長至620萬公噸。東鋼鋼筋訂單能見度已經看到年底,預估2021年東鋼鋼筋銷售量可望達120萬噸。

(2)台商持續回流,包括台積電、群創、友達、國巨等科技大廠皆有大量的資本支出,再加上政府公共工程持續進行之下,預期2021年東鋼型鋼有望銷售90萬噸。

(3)越南政府為了刺激經濟推出5年300億美元的基礎建設計畫,且在RCEP正式生效後,東鋼就具有關稅優惠。在整體鋼材需求上升且學習曲線持續攀升的情況下,2021年東鋼越南廠銷售量有望達35-40萬噸。

(4)由於中國堅決壓縮鋼鐵產量,高爐產能轉移至電爐,因此預期廢鋼價格將持續上漲,而鋼筋利差的走勢主要取決於廢鋼價格。東鋼H型鋼則由於市佔率超過50%,因此價格不易下跌,利差持續上升,帶動毛利率走揚。

綜合上述,技術籌碼面的部分,近期由於遭遇疫情,大盤發生系統性風險導致股價自4/27一路走跌,並且向下殺破季線。然而外資和投信在下跌過程中並未大幅減碼,甚至還有逆勢加碼的趨勢,且大戶持股比例也並未下降還微幅上升,顯示近期下殺主要由散戶多殺多造成。在浮額清洗過後,有利籌碼的穩定,可待當大盤指跌訊號出現,再加上站穩季線且均線向上時逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。