發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

傳產股出現 1 月份劇本

去(2020)年 12 月傳產股開始成為主流股之一,在傳產總司令貨櫃航運的帶領下,

傳產股開啟了大多頭序幕,隨著從鐵礦砂、鋼鐵到玻璃價格的上升,

原物料類股於 11 、12 短短 2 個月內,普遍上漲 50% 以上,

但過快的漲幅往往伴隨著拉回的風險,原物料類股在今(2021)年 1 月份拉積盤期間,

成為台股表現最為差勁的板塊,一直到 4 月份資金重新鎖定傳產股,加上原物料價格再次飆漲,

傳產股才重新回到主流股的行列,但與去(2020)年 12 月份一樣,資金快速湧入下,

股價在短短一個月內出現 100% 的漲幅,散戶紛紛搶當航海王、鋼鐵人,

結果 5 月份台股因疫情利空拉回時,傳產股再次上演 1 月份的劇本,成為短線的重災區,

繼續看下去...

融資過高引發的回檔

從今(2021)年 3 月份開始,美股及台股都出現資金從科技股往傳產股移動的現象,

在道瓊指數不斷創高的同時,納斯達克指數卻邁入空頭走勢,

這種類股壁壘分明的景象,也出現在 4 月份的台股,

電子股頻頻破底的同時,傳產股卻大開資金派對,原本 1 ~ 3 月中在電子股大賺的融資,

紛紛轉移陣地到傳產股,這些融資剛在電子股賺了一筆,立刻又抓到傳產股趨勢,

各個都認為市場無風險,融資大膽開下去,導致台股融資從 3 月底的 2,310 億,

快速攀升到 4 月底 2,740 億,但台股淺碟型市場的特性,

在市場恐慌情緒爆發時,經常出現所有類股齊跌的狀況,

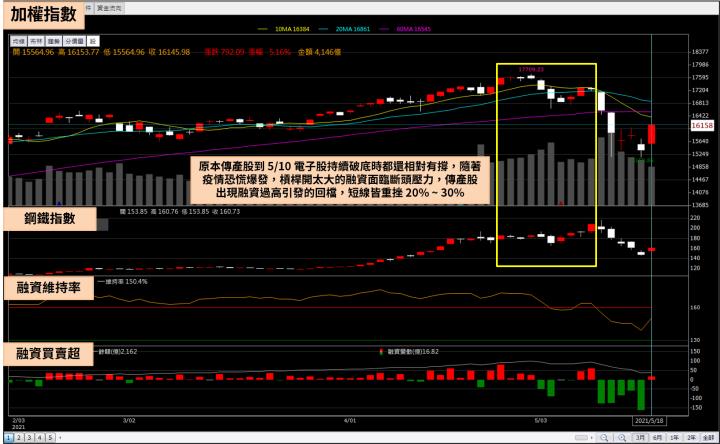

原本傳產股到 5/10 電子股持續破底時都還相對有撐,

隨著疫情恐慌爆發,槓桿開太大的融資面臨斷頭壓力,

傳產股出現融資過高引發的回檔,短線皆重挫 20% ~ 30%,不過在一陣腥風血雨後,

融資也跟著大減肥,大盤融資餘額從 2,702 億減少至 2,145 億,低於 3 月底的水平,

其中傳產股融資下降的比例更為明顯。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電子開始傳產化

過去 10 年台股投資人一直偏好電子股,原因無他,

電子股的飆漲速度往往十分驚人,經常出現一年 100% 以上的浮誇漲幅,

但近幾年可以發現,符合飆股特徵的電子股,越來越集中在半導體板塊,

而電子五哥、下游 PCB、電腦零組件這些 2005 ~ 2015 年曾經獨領風騷的產業,

紛紛出現股性老化的特徵,這些廠商年復一年重複殺價、搶單、擠出毛利率的劇本,導致其 EPS 變得非常容易預估,

尤其電子五哥,連菜市場的菜籃族都能猜出他們下一年度的 EPS 以及配息金額,

並不是說這些公司的基本面或財務體質不好,但缺乏驚喜及具備可預測性,

對拉抬股價來說是致命傷,保守的存股族逐漸取代成長股的投資人成為電子股股東,

最終導致非半導體的電子股在近 1 ~ 2 年邁入電子傳產化。

傳產開始電子化

反觀過去 10 年一直處在獲利低迷狀態的傳產股,

在原物料價格上漲、解封帶動需求等條件刺激下,獲利出現跳躍式增長,

同一家公司,不同券商研究員可以給出誤差 50% 以上的 EPS 預測,

盈餘的不可預估性,讓偏好成長股的投資人大舉湧入傳產股,

連投信都開始大幅調整投資組合,其中安聯投信旗下的安聯台灣大壩基金,

最近 1 個月的投資組合裡面赫然出現長榮(2603)、中鋼(2003)、裕民(2606)這些傳產股,

這在 2021 年之前是幾乎不可能看到的,傳產電子化成為 2021 年題材股的主旋律。

(圖片來源 : 投信投顧公會) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

傳產股沉寂 10 年的原因

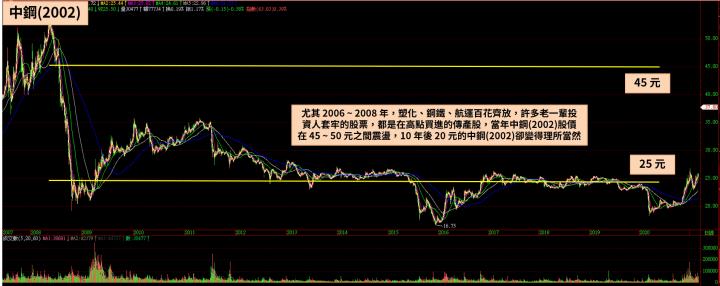

事實上,10 年前傳產股也曾經佔據台股半壁江山,

尤其 2006 ~ 2008 年,塑化、鋼鐵、航運百花齊放,許多老一輩投資人套牢的股票,

都是在高點買進的傳產股,當年中鋼(2002)股價在 45 ~ 50 元之間震盪,

10 年後 20 元的中鋼(2002)卻變得理所當然,而讓傳產股低利化的元凶,

就是 2007 年左右傳產業有如暴利行業,中國業者見狀於 2008 年之後開始大舉擴張產能,

而中國又是 2010 年之後全球主要的消費大國之一,

最大消費地產能過剩的問題不解決,傳產業的景氣就很難反轉,

但隨著中國逐漸邁入產業轉型,開始針對高排碳量的傳產業進行供給面改革,

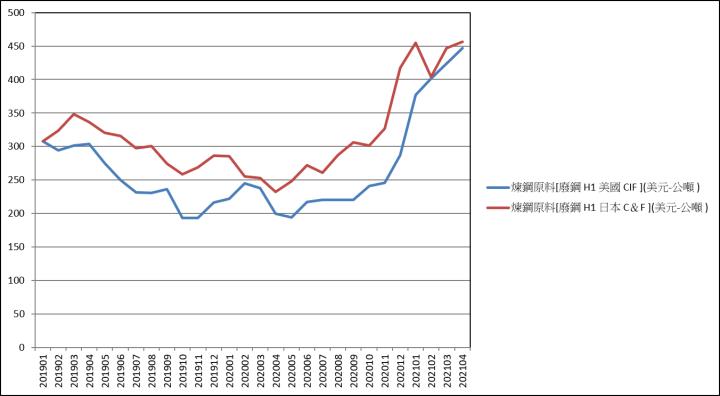

今(2021)年傳產股的行情雖然是解封需求及原物料價格上漲帶動,但原物料價格的上漲,

除了部分反映印鈔下的通膨,更大的原因是對未來 1 ~ 2 年產能削減的預期,

不過現在提到去產能及環保,投資人多半想到鋼鐵產業,但有一個行業,

在接下來 2 年也有機會出現產能大幅減少的狀況,那就是今年 3 月之後異軍突起的散裝航運。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

跟著原物料起漲的散裝航運

航運產業分成陸海空三種運輸方式,其中海運產業又可細分為貨櫃航運跟散裝航運,

貨櫃船顧名思義,就是以運輸貨櫃為主的船隻,運輸的商品以工業製成品為主,

航運業於 20 世紀中期開始採用貨櫃船,在貨櫃船之前,航運業都採用散裝船,

散裝船從 19 世紀中期到 20 世紀中期,一直都是海洋運輸產業的主力,

散裝航運運輸的商品,以穀物、煤、礦砂、水泥這些不需要用貨櫃裝箱,

可以散裝的大宗物資為主,目前台股的海運類股也可以依此劃分為貨櫃 、散裝兩大族群,

而散裝航運因為與原物料相關,去(2020)年原物料價格上漲後,散裝報價也跟著起飛,

再加上貨櫃航運刺激散戶尋找低基期航運股,散裝航運上演了一齣堪比去(2020)年太陽能的飆漲劇本,

不過比起「大缺櫃」的貨櫃航運,散裝航運無論是 EPS 或是報價,都顯得有些題材大於實質基本面,

但本文認為,散裝航運有機會在未來 2 年出現「大缺船」的景象。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2007 ~ 2011 大造船

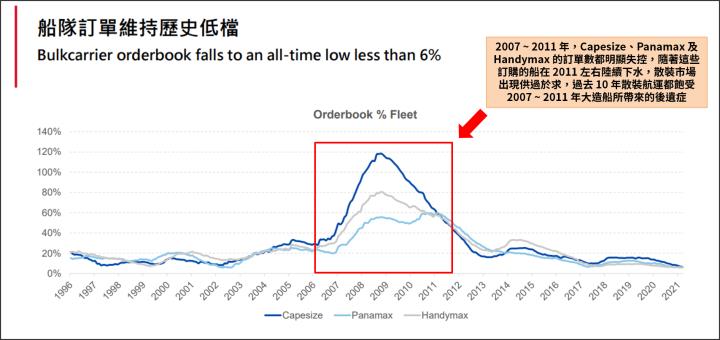

10 年前散裝航運的景氣不輸給現在的貨櫃航運,散裝航運的龍頭裕民(2606)更是老一輩的存股標的,

由於船買來就像印鈔機一樣貢獻獲利,散裝航運業者紛紛大肆擴張船隊數量,

從下圖可以看到,2007 ~ 2011 年,Capesize、Panamax 及 Handymax 的訂單數都明顯失控,

隨著這些訂購的船在 2011 左右陸續下水,散裝市場出現供過於求,

裕民(2606)獲利從 2007 年的 90.5 億,掉到 2013 年之後營業利益經常在損平邊緣,

必須靠賣船才能維持住 15 億元上下的獲利,二線業者四維航(5608)的狀況則更為悽慘,

從每年 EPS 5 元的績優生,變成 2015 ~ 2020 連續 6 年虧損的放牛班,

過去 10 年散裝航運都飽受 2007 ~ 2011 年大造船所帶來的後遺症。

(資料來源 : 裕民法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

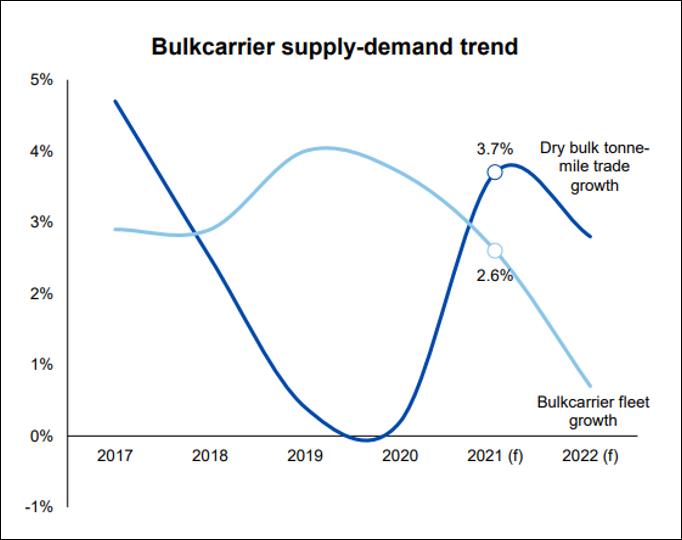

散裝航運三大結構性改變

由於散裝航運業者 2011 年之後財務狀況大幅惡化,加上散裝報價在供需失衡下崩盤,

2011 年之後先船下水的數量就開始大幅萎縮,到了 2017 ~ 2019 年,二線散裝業者幾乎面臨財務危機時,

散裝船的訂單比已降至上世紀末的水平,如果我們把裕民(2606)的股價往前拉到 1990 年代,

可以發現 1995 ~ 2001 年散裝航運也曾有過一段景氣低迷的時期,

當時裕民(2606)股價從 30 元跌到最低 5.3 元,但卻在 2003 年短短一年內,

大漲到 60 元,成為穩定獲利的傳產股,並於 2007 年散裝景氣高峰時,飆漲至最高 123.5 元,

老一輩的股民幾乎人人都當過散裝王,熱門程度不亞於現在的貨櫃航海王,

因此,散裝航運景氣循環的特性非常明顯,只要供需結構大幅改善,

發生在 2003 ~ 2007 年的故事幾乎肯定會再次上演,

這裡就要提到散裝市場出現的三大結構性改變。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

限制碳排放

這次傳產股題材基本圍繞著限制排碳量這個主題打轉,

但限制排碳量並不僅僅只是鋼鐵、塑化這些高汙染產業的課題,

航運業也同樣有降低排碳量的責任,事實上,全球航運業的碳排放約佔 2%,

僅落後於中、美、歐盟、印度、俄羅斯、日本及德國,排名位於全球第七高,

為了規範航運業的排碳量,國際海事組織(IMO)所屬海洋環境保護委員會(MEPC)決定於 2023 年實施新的碳排放標準,

相關碳排放規範將在 2021 年 6 月制定,儘管規範 2023 年才會實施,但在新規範實施後,

一些注重環保的歐美國家就會先加大檢查力道,此舉將加速高碳排放量的舊船退場,

而到了 2023 年,這些舊船如果不退場,將面臨無法跑高價航線的窘境,

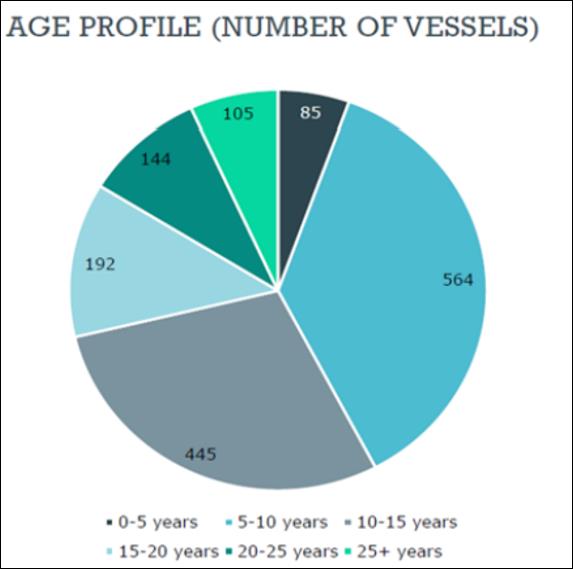

目前船齡 15 年以上的船隻,幾乎占了散裝市場四分之一的份額,

新的碳排放標準實施後,這些船都有退場的可能,當然船東可以選擇改裝船隻及引擎來達到標準,

但對許多船東而言,與其花錢改裝,把舊船拆成廢鐵賣掉可能是更好的選擇。

下圖:小船(Handy)市場 15 年以上船齡約占四分之一份額。

(圖片來源 : 四維航法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:大船由於船少,市場運價較可操控,大船運價經常跟著市場機制運作正常的小船市場走,

小船市場比較可以看出運價的長期趨勢,從下圖可以看到,大船為主的 BCI 指數(紅色線)價格暴漲暴跌,

而小船為主的 BSI 指數(綠色縣)價格較為平穩,但近半年 BSI 指數有不斷創高的趨勢,截至 5 月份已經創下 5 年新高。

(圖片來源 : 財經 M 平方) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

廢鋼價格大漲

今(2020)年鋼鐵碳中和題材除了高爐煉鋼去產能外,還有一個就是電爐煉鋼的導入,

現在主要的煉鋼方式分成兩種,一種是高爐煉鋼,用高爐把鐵礦砂變成鐵,

再混合其他金屬之後煉成鋼,另一種則是用電爐法,把廢鋼用電爐加熱溶解後,

重新凝固成鋼坯,之後再透過加工,把鋼胚軋成鋼筋、型鋼、板鋼,

而東和鋼鐵(2006)正是台股電爐煉鋼的代表,而這家電爐大廠,最早其實是拆船業起家,

之後才跨入用廢鐵煉鋼的電爐廠,從這裡就可以看出,

拆船業是廢鋼很大一部分的供給來源,因此當國際廢鋼價格隨著景氣復甦及原物料報價走揚上漲時,

散裝航運業者與其把舊船改裝,不如賣給拆船業者更加有利可圖,

也就是說,這波碳中和趨勢帶動電爐煉鋼滲透率提高,導致廢鋼價格走揚,

將進而讓許多不符合碳排放量的舊船,被船東賣給拆船業者,

或自己拆成廢鋼出售,此舉也將加速散裝船的退場。

(資料來源 : CIP商品情報網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

過去 5 年造船數大減

最後一個則是與 2007 ~ 2011 年的大造船有關,景氣循環股無論是電子業或傳產業,

都有景氣高峰時過度投資、景氣谷底時過度保守的現象,

2007 年散裝運價漲到天價時,散裝業者不顧供過於求的風險擴大船隊,

但在 2015 年之後,散裝景氣跌到谷底時,卻又緊縮投資,

當然,也是因為景氣谷底時的保守,才能讓產業迎來又一波供不應求,

2020 ~ 2021 年新造的船隻比率幾乎達到 1996 年以來的低點,

而同一時間廢鋼價格的上漲及國際海事組織預計將於

2023 年 1 月起實施現有船舶效能指數及營運碳強度指標兩大標準,

都將加速舊船退場,當這三項催化劑不斷發酵,大缺船就只是時間上的問題。

(資料來源 : 裕民法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

造一艘船要 2 ~ 3 年

ABF 載板在去(2020)年成為台股的熱門話題,過去 ABF 載板因太厚,

幾乎只能使用在電腦或筆電的 CPU、GPU 上面,而 PC 產業邁入低潮,

也讓 ABF 載板廠商在 2011 ~ 2014 年大擴廠後,陷入連續多年虧損的狀況,

手機、網通、記憶體等產品也傾向採用 BT 載板,即便過去 10 年晶片需求越來越高,

ABF 載板廠商仍難以拉高產能利用率,大客戶 Intel 甚至讓廠商之間互相殺價,

不過隨著銅箔基板技術改良,使 ABF 載板可做得較薄,

適合細線路 IC 的 ABF 載板也開始被各類 5G、AI、雲端等應用的晶片採用,

且載板層數也由過去 PC 時代的 4 ~ 8 層,大幅增加到 15 層甚至是 20 層,

消耗面積雖然提升,但過去 ABF 產業慘淡,除了競爭者少,廠商也幾乎沒有擴廠,

突然其來的需求導致 ABF 載板供不應求,而法人之所以願意給 ABF 三雄極高的本益比,

關鍵就在建造一座大型的 ABF 廠房至少要 2 年以上的時間,

那麼建造一艘散裝船,從接單到下水要多久的時間?

答案是 2 ~ 3 年,也就是說,以 2020 ~ 2021 年這種極低的新船訂單數,

當 2022 年底市場發現大缺船時,至少也要 2 ~ 3 年的時間才能緩解,

到時候散裝市場將有機會從買方市場變為賣方市場,

重現在電子業 ABF 載板以及貨櫃航運業不斷調高報價的盛況。

♞ 快速結論

最後整理出本文重點如下:

1.傳產股與去(2020)年 12 月份一樣,在資金快速湧入下,

股價短短一個月內出現 100% 的漲幅,散戶紛紛搶當航海王、鋼鐵人,

結果在 5 月份台股因疫情利空拉回時,傳產股再次上演 1 月份的劇本,成為短線的重災區。

2.市場恐慌情緒爆發時,經常出現所有類股齊跌的狀況,原本傳產股到 5/10 電子股持續破底時都還相對有撐,

隨著疫情恐慌爆發,槓桿開太大的融資面臨斷頭壓力,傳產股出現融資過高引發的回檔。

3.盈餘的不可預估性,讓偏好成長股的投資人大舉湧入傳產股,傳產電子化成為 2021 年題材股的主旋律。

4.比起「大缺櫃」的貨櫃航運,散裝航運無論是 EPS 或是報價,都顯得有些題材大於實質基本面,

但本文認為,散裝航運將在未來 2 年出現「大缺船」的景象。

5.散裝航運出現三大結構性改變:限制碳排放加速舊船退場、廢鋼價格大漲加速散裝船的退場、

過去 5 年造船數大減,當這三項催化劑不斷發酵,2021~2022年某個時間點有機會出現大缺船。

6.造一艘船要 2 ~ 3 年,當 2022 年底市場發現大缺船時,

至少也要 2 ~ 3 年的時間才能緩解,到時候散裝市場將有機會重現電子業 ABF 載板的盛況。

附上人權圖

最後附上於 4/9、4/20 於 37.9 元及 47.5 元買進慧洋-KY(2637),

並於 4/23 54.4 元出清,以及 5/5 以 68.1 元買進,

5/11 以 74.7 元出清,最後在 5/18 於 57 元買回的人權圖。

本文所提供資訊僅供參考,並無任何推介買賣之意,

投資人應自行承擔交易風險。

下圖:4/9 ~ 5/11 人權圖。

(圖片來源 : 統一對帳單)

下圖:5/18 人權圖

(圖片來源 : 統一對帳單)

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。