發表

發表

我的網誌

我的網誌

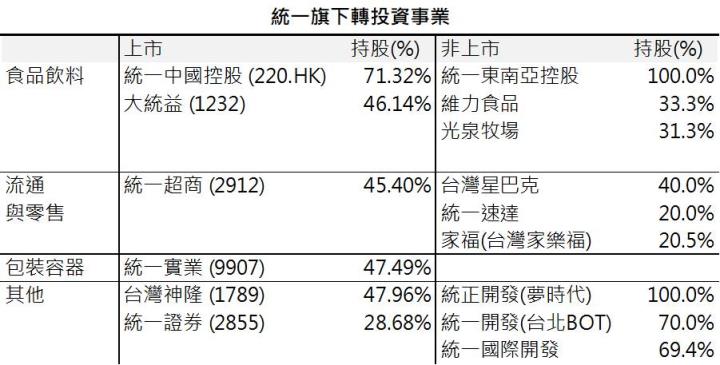

公司介紹

統一是台灣的食品龍頭,早期以食品飲料起家,惟產業日趨成熟,為維持成長性而轉投資許多行業,目前為控股集團。此外因看好未來保健市場,2020年底通過私募入股葡萄王8%,未來將透過旗下7-11、康是美等通路優勢代理葡萄王旗下保健食品,藉此擴展自身產品品項,於葡萄王也能擴充通路,雙方的合作為互補。

目前統一旗下主要轉投資有: 統一中國控股(220 HK)、統一超(2912)、大統益(1232)、統一實(9907)、台灣神隆(1789)、統一證(2855),以2019年稅後純益來看,最主要的獲利來自台灣的食品本業16%、統一中國控股35%、統一超39%。其中統一中控主要銷售飲料、速食麵為主,營運地區以中國為主,營收比重: 飲料53%、速食麵44%,其他3%;統一超則主要經營便利超店,營收占比: 便利超商61%、流通與零售30%、其他9%。近年積極擴張東南亞版圖,為近年主要成長動能。2020年台灣有6,072家7-11門市,為台灣同業最多;菲律賓2,960家;中國175家。

統一中控為2020年獲利成長主因

去年統一食品本業因台灣疫情相較穩定,營運維持穩建。

至於統一中控,因受惠於疫情刺激民眾購買速食麵囤貨於家中,帶動上半年營業利益年增30.3%。下半年雖因疫情轉好,速食麵需求趨緩,但由於推出高端新產品,如開小灶、湯達人等,且高端速食麵占整體速食麵約3成銷售量,支撐下半年銷售維持穩定增長,此外疫情後中國消費需求增加,帶動飲料銷售回穩。整體而言,統一中控2020年營收年增3.4%,來到16.25億人民幣,加以較高毛利的高端產品銷售增加,稅後純益來到16.25億元,年增19%。

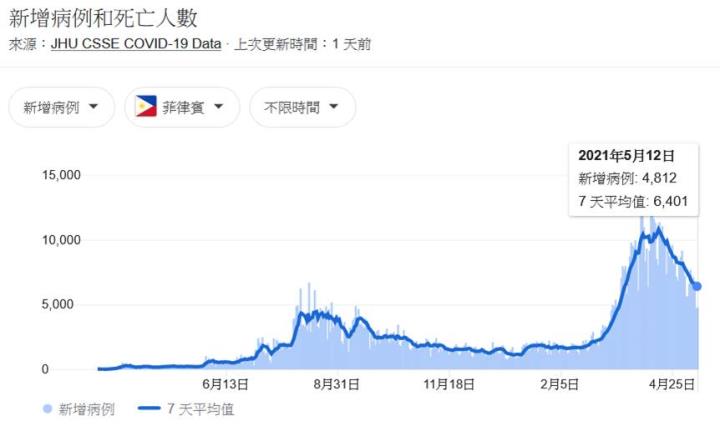

至於統一超,受菲律賓疫情嚴峻影響門市無法正常營運,每日單店營收成長因此衰退20-30%,所幸台灣的疫情穩定,加以三倍券刺激消費,支撐去年營收持平於2019年,但因展店等營運成本增加,稅後純益113.4億元,年減6.4%。

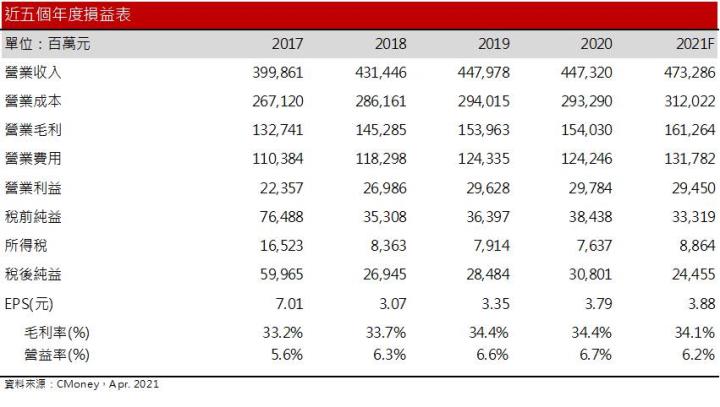

整體而言,統一去年雖受疫情影響,營收微幅衰退至4,473億元,年減0.15%,但受惠於台灣食品本業穩定,加以統一中控獲利的挹注,毛利率來到34.4%,年增0.06個百分點,EPS 3.79元,年增13%。

中國強勁消費、台灣7-11營運轉佳,帶動統一21H1營運成長

統一中控的部分,21Q1由於逢飲料淡季,且因去年同期出售合肥部分土地及建物導致基期較高,成長因此趨緩,5/12統一中控公布第一季稅後純益僅3.78億人民幣,年減10.9%。

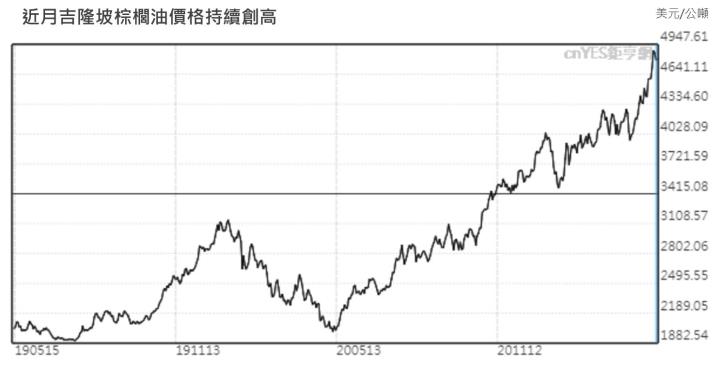

然而觀察中國三月社會消費品零售銷售年增34.2%,相較二月的33.8%,顯示其消費動能逐漸轉強,預期隨著中國消費增溫,且21Q2逐漸進入飲料旺季後,可望支撐營收維持高個位數年成長。然疫情影響馬來西亞、印尼等地棕櫚油的供應,導致速食麵主要原物料棕櫚油價格近月持續創高,後續可能造成成本壓力,以及需花費更多行銷及研發成本來鞏固市占率,預期造成統一中控成本增加1~1.5%。

至於統一超海外營運持續受菲國疫情影響,於菲律賓7-11的營運仍維持虧損,但觀察對於統一超整體的影響已有限,推測最壞的情況已過。台灣營運的部分,由於今年第一季7-11新增110家門市,以及鮮食銷售、手續費穩健增加,帶動21Q1單店營收成長1~1.5%,營收來到221.3億元,年增7.7%,惟獲利因較低毛利的香菸銷售及展店費用增加,21Q1營益率僅4.85%,季增0.45個百分點,年減0.21個分點,但相較疫情時,獲利已回到相對高水平。此外觀察統一超APP會員目前已攀升至1300萬人,季增100萬人,加以APP消費金額佔比已提升至40%以上,預期在APP的優化下,將有助於提升來客數,進而帶動21H1營收維持個位數的年增長,獲利的部分,由於星巴克的同業展店放緩,競爭的減少可望維持獲利,預期將有助於支撐統一超21H1毛利率維持在34%以上。

整體而言,統一因本業營運穩健,且受惠於 (1 )中國消費持續擴張帶動統一中控21H1營收維持增長,(2) 統一超台灣營運轉好、菲律賓疫情的影響有限,可望帶動統一21H1營收來到2,319.6億元,年增6%,營業毛利793.9億元,年增5%,營業利益156.8億元,持平去年,EPS 2.10元,年增10%。

21H2年統一超菲律賓營運恢復成長動能,獲利重回正軌

由於上半年中國消費力道強勁,下半年動能將轉為趨緩,然因統一中控高端速食麵於市場聲量較大,在市佔率逐漸擴大下,預期仍可維持個位數的年增長,但考量中國速食麵市場相較競爭,統一中控為維持競爭力將持續推出新品,預期也將增加營業費用1~2%。

統一超的部分,預期下半年菲律賓疫情逐步受控,21Q3後疫苗施打率的提升下,統一超於菲律賓的營運可望止穩。台灣的部分,由於APP的持續優化,以及會員數的增加效果逐漸發酵,預期可望持穩上半年的營運。

整體而言,統一在食品本業維持穩定下,2021年受惠於 (1) 中國消費維持增長,(2) 統一超台灣營運逐步改善且菲律賓疫情落底,帶動統一2021年營收來到4,732.8億元,年增5.8%,惟原物料上漲壓力加大、展店以及推出新品等費用的增加,壓抑獲利表現,預估毛利率34.1%,年減0.4個百分點;營益率6.2%,年減0.4個百分點;EPS 3.88元(YoY +2.4%)。但整體而言,預期2021年統一仍可維持穩健成長。

結論

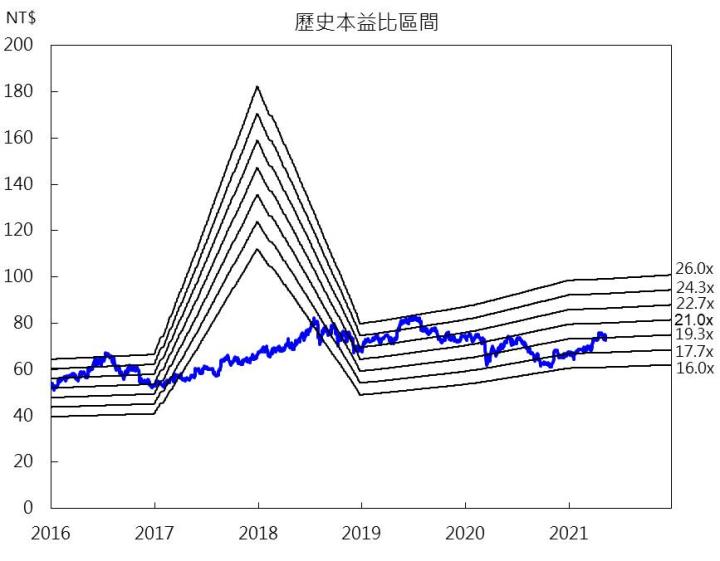

統一目前本益比18.7倍,位於歷史區間16倍到26倍之中下緣,預期在營運持續轉好下,可望推升股價往本益比21~22倍靠攏,此外統一今年也將發放2.7元的現金股利,目前殖利率3.7%,對於投資風格相較保守的投資人仍是相較穩健的投資標的。

籌碼面來看,即使大盤適逢多殺多賣壓暴跌,且系統性風險造成各類股全面拉回,但近期法人籌碼未有鬆動,預料具防禦特質的統一將有望成為資金避風港,且目前本益比位在歷史區間中下緣,評價並未高估,且營運有望好轉,系統性風險或將造成投資人良好的介入點,投資評等為逢低買入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險