我的網誌

我的網誌

圖片來源:shutterstock

晶技 2021Q1 毛利率在報價調漲下大升 6%! EPS 突破 2 元創歷史新高!

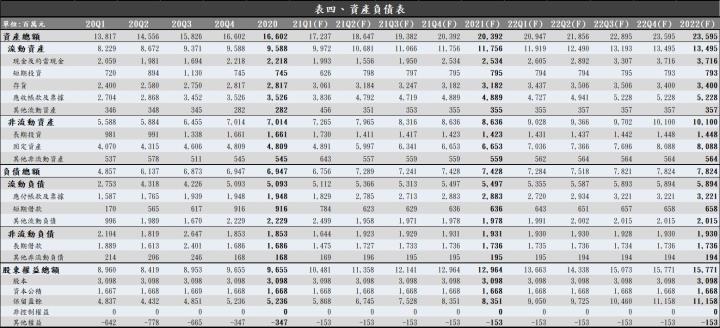

Q1 雖為傳統淡季,但晶技的石英元件從去年下半年就維持滿載,訂單能見度也不斷拉長,2021Q1 在原物料上漲下順勢針對型號最吃緊的 2520 與 1612 報價調漲,帶動毛利率大幅季增 6%至 36.2%,比 CMoney 原先預期的 34.1%高出 2.1%以及市場原先預期的 33.4%高出 2.8%;EPS 達到 2.04 元比 CMoney 原先預期的 1.93 元高出 5.7%以及市場原先預期的 1.67 元高出 22.1%,創下歷史新高。

預期晶技 2021Q2 在產能擴充下與新屋銷售下將帶動獲利續創新高

展望 2021Q2,晶技 2021Q1 季底已在寧波廠區擴充 4 調新產線,產能擴充幅度約 5%,新開出的產能主要以目前相對吃緊的型號 2520 與 1612 為主,預期在市場對網通與 5G 相關產品的需求提升下,整體營運將隨著規模提升而持續向上。晶技先前配合政府的住宅開發案, 2021Q2 重慶廠區一旁的 A、B 兩棟住宅興建完成,四月份已入帳 4.0 億元,公司推估 5~6 月將再進帳 4.5 億元,下半年再加上 C 棟大樓可望入帳約 4 億元,整體建案的銷售毛利率約落在 30%~33%。整體而言,晶技 2021Q2 營收預期為 45.9 億元,QoQ +38.8%,YoY +82.0%;毛利率的部分,預期 2021Q2 會受到毛利率稍低的建案銷售影響而略降 0.5%至 35.7%,2021Q2 稅後淨利預期為 9.5 億元,QoQ +49.7%,YoY +156.4%;EPS 3.05 元。

晶技力守技術優勢,專精於小型化石英元件將帶動產品組合持續轉佳

我們在先前的報告中有提到對晶技的營運分析與未來展望(【研究報告】晶技(3042)專精於小型化產品,在 5G 與網通發展下,2021 年獲利可望大幅成長 75%!),預期晶技 2021 年主要成長動能將來自於 5G 與網通。由於日本幾家大廠於 2021 年並無產能擴充計劃且應用領域偏向高階的車用與工業,用於網通與通訊的石英元件應有機會維持供需緊俏。晶技在石英元件的技術相對日廠平均的水準更好,是少數能量產目前業界最小型號 1008 的石英元件並且通過蘋果認證的供應商。隨著市場對石英元件規格要求提升,專精於小型化產品的晶技可望持續提升營運規模與整體獲利能力,小型化產品佔營收比重可望提升至 45%~50%,產品組合可望持續優化。本次評價基於晶技 2021Q1 財報中的毛利優於預期以及先前未考慮重慶廠區旁的新屋銷售進行調整,將 2021 年 EPS 由原先預期的 7.72 元上修至 10.64 元;2022 年 EPS 由原先預期的 8.41 元上修至 9.57 元。晶技 2021 年營收預期為 166.0 億元,YoY +50.3%;稅後淨利預期為 33.0 億元,YoY +130.6%;EPS 10.64 元。

預期晶技有大幅成長動能,當前評價偏低,可逢低布局

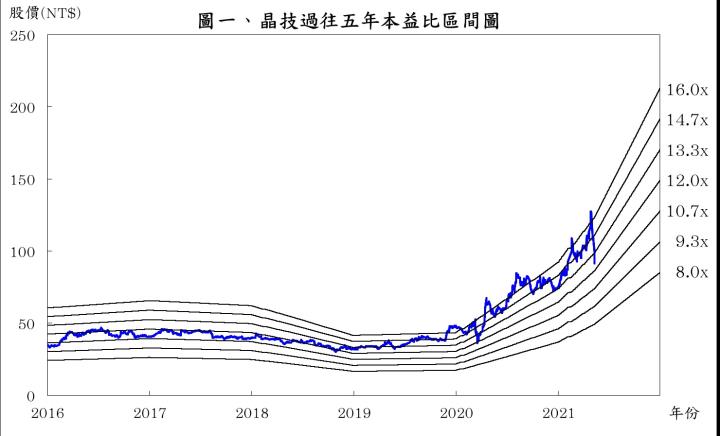

就 2021 年而言,期望在 5G 與網通等發展下,市場對於小型化石英元件的需求將持續提升,以目前日本大廠尚無針對用於 5G 與網通的石英元件規劃產能擴充,早已專精於小型化產品的晶技可望維持良好成長動能。根據晶技 2021/05/13 的收盤價 92.4 元與 2021 年 EPS 10.64 元計算,本益比為 8.68 倍,由於晶技過往五年本益比多處於 8~20 倍,目前落於中間值偏下,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 13 倍上下浮動,當前評價偏低,可逢低為將來石英元件需求與規格提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險