我的網誌

我的網誌【研究報告】十銓 (4967)記憶體漲不停、低價庫存相助,獲利將創歷史新高

【公司簡介與重點】

結論:

預期2021年記憶體市場將持續供不應求,十銓受惠記憶體報價回升、低價庫存利益,新興虛擬貨幣Chia興起,高容量、高速度、讀寫要求高的產品需求強勁,產品出貨量增推動業績成長,加以電競、工控產品成長改善獲利,預估全年獲利可望創歷史新高,2021年營收90.82億,YoY+21.06%,稅後EPS 8.1元。

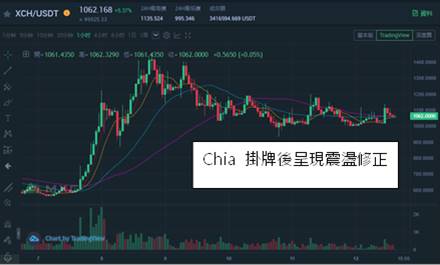

股價面來看,十銓自2020年底以來沿季線穩健走升,在Chia挖礦熱潮推升下來到73元價位,然而利多逐漸反映後,受到國際疫情漸趨嚴峻影響,股價逐漸走緩,加以近期國內疫情出現社區感染,台股因系統性風險修正,十銓因此受累摜破季線,4/20的大量紅K頓時成為沉重反壓,雖2021年EPS將較2020年高度成長,預計後續股價有望於PER 5-9倍間震盪。但當前疫情造成的系統性風險尚未解除,預料將對短期股價造成干擾,因此建議可市場對疫情訊息逐漸恢復理性、盤勢波動趨緩且獲得支撐後,再行介入操作。此外,由於過去十銓較缺乏題材之際,日成交量僅數百張,2021年以來係因記憶體漲價與Chia挖礦等利多支持熱度與成交量,一旦題材退燒,成交量恐大幅降低,宜注意流動性風險。

十銓簡介:

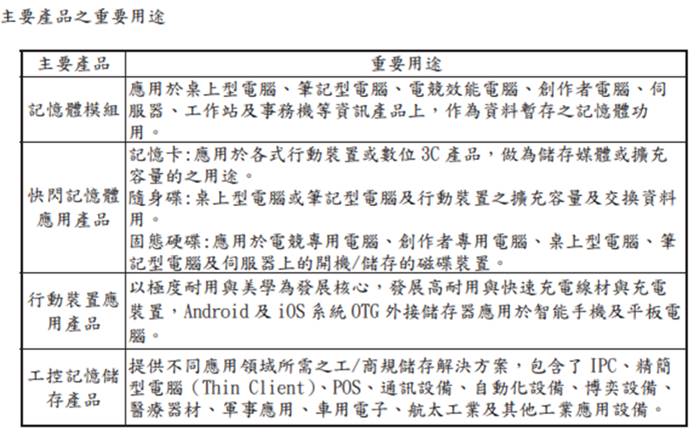

十銓為記憶體模組及快閃記憶卡製造廠,在記憶體、記憶卡及隨身碟等市佔居全球前十大,也是國內前三大記憶體品牌。主要生產自有品牌(Team)記憶體模組(Module)、記憶(Memory Card)、隨身碟(USB Flash Drive)、固態式硬碟(SSD)、週邊產品系列(Peripheral Series)、行動週邊產品(Mobile Accessories)及工規記憶儲存產品(Industrial Applications)。在日本、深圳、香港均有子公司。

2020年營收75.02億元,YoY+8.64%,稅後淨利1.41億元,YoY+1727.37%,稅後EPS 1.68元。

資料來源:十銓

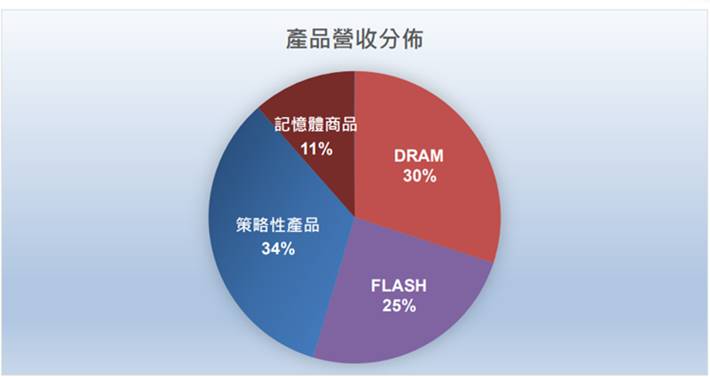

公司產品以外銷為主,2019年市場比重:亞洲41%、歐洲10%、美洲22%,內銷佔24%)。產品營收佔比為DRAM產品30%、NAND Flash產品25%、策略性產品(主要為電競及工控商品)34%,記憶體商品佔11%。

資料來源:十銓

資料來源:十銓

目前國內重要的記憶體模組相關廠商有宇瞻(8271)、勁永(6145)、品安(8088)、威剛(3260)、商丞(8277)、創見(2451)、廣穎(4973)等。

延伸閱讀:

【研究報告】威剛 (3260) 需求旺,報價逐季漲,2021獲利翻倍賺 https://www.cmoney.tw/notes/note-detail.aspx?nid=264415

十銓策略性產品持續受惠HPC、電競等商機:

國內記憶體競爭廠商不少,十銓深耕品牌,透過與全世界代理商建立穩固關係銷售商品,產品品質與性能口碑俱佳。此外,公司在電競和超頻界享有盛名,公司的電競佈局很早,初期是由超頻產品切入,電競主打的T-FORCE品牌也隨著電競市場起飛,近年亦往醫療、智慧駕駛、DATA CENTER等工控產品布局。

十銓工控產品鎖定5G、AI、高效能運算(HPC)、邊緣運算等商機,由於工控產品開機後多不能停機,因此對於品質穩定及售後服務要求嚴苛,毛利率優於一般標準品。

隨著5G、Wifi 6大幅增加聯網速度,加速實現物聯網、AI等應用,且AI衍生的複雜的運算需要HPC來實踐,隨5G商轉、基建持續佈建,HPC與AI的潛在商機更為龐大。PWC預估2030年全球AI市場規模將達15.7兆美元,為全球GDP規模增加14%,AI技術產值約6.6兆美元、AI應用為9.1兆美元。

研調機構Trend Force表示,5G、WiFi 6/6E通訊世代技術更迭,以及HPC應用的蓬勃發展,半導體產業已出現結構性的轉變,在5G與HPC驅動下,預估今年伺服器與工作站的出貨年成長率將有所提升,5G手機的滲透率將上升到37%,出貨年成長率約113%。預期2021年整體晶圓代工產業產值將以945億美元再次創下歷史新高,年增11%。

電競方面,中國及南韓已將電競視為體育賽事,由當地政府大力主導。隨著電競遊戲陸續被納入正式賽事,電競市場產值逐年增加。

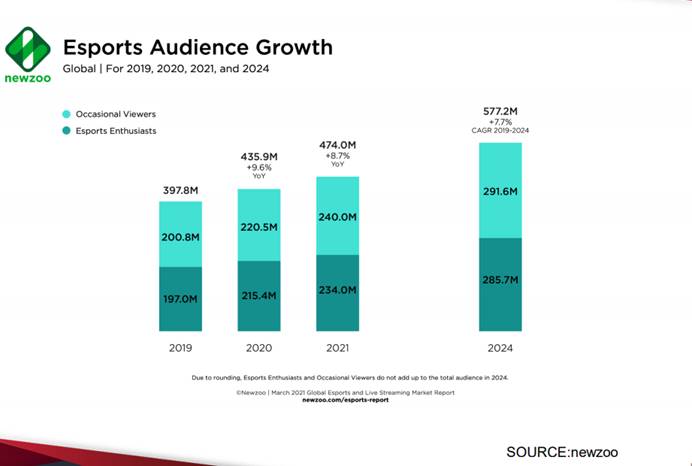

2020年因新冠肺炎,各國實行鎖國、禁足防疫措施導致許多線上平台觀看人次激增,NEWZOO認為,到2021年底,全球遊戲直播觀眾規模將在2021年達到7.228億人次,年增超過一成。NEWOO預期2021年全球電競觀眾總數將增長至4.74億、年增長8.7%,其中中堅的電競觀眾佔了半數,達到2.34億,年增8.7%,預估2022年將會突破5億大關,2024年將再成長至到5.772億。

5G、AI、HPC、電競等市場產值持續擴大下,預期十銓的策略性產品將可隨市成長,由於工控與電競產品規格與要求較高,可享有較高的毛利率,改善整體獲利能力。

供給減少,需求續揚,DRAM合約價有望逐季漲價到年底:

近年車用電子、手機多鏡頭需求起飛,CMOS影像感測器(CIS)傳出供給吃緊,由於DRAM與CIS製程相近,近年三星電子、SK海力士等南韓記憶體廠為搶攻CIS市占率,加快舊有DRAM產能移轉生產CIS元件的腳步,造成DRAM產能大減。

需求面,2020年新冠疫情點燃WFH(遠距工作/教學)相關需求,且至今熱度延續,加以5G、伺服器與資料中心等對記憶體需求續增,而伺服器平台升級至英特爾的Ice Lake及AMD的EPYC 3,預料換機潮將推高出貨,並持續拉動對記憶體的需求。

DRAM產能減少,記憶體市場供不應求,讓DRAM報價持續調漲,21Q1漲5-10%,21Q2 DRAM及NAND Flash合約價也出現明顯漲勢,其中,4月標準型DRAM合約價大漲逾25%,近期三星、SK海力士、美光等三大記憶體廠不約而同看好今年DRAM市場。

由於目前供應商庫存水位低,且21H1供給成長有限,以供需來看,業界認為DRAM供給吃緊有機會直到年底。記憶體大廠南亞科(2408)先前法說會表示21Q2 DRAM各應用面需求都很不錯,市況供不應求,預估價格將持續上漲。近期集邦上修21Q2記憶體預估漲幅,推測2Q21有望再漲接近10%。進入21H2,預期PC與手機等產品出貨下,供不應求情況下,21Q3合約價將可續漲10-20%,高點約於21Q3末到21Q4之間,21Q4預估仍有個位數小漲。,而十銓也預期21Q2及21Q3現貨價將逐季上揚約10-15%。

十銓21Q1優於預期,低價庫存利益將直通21Q3:

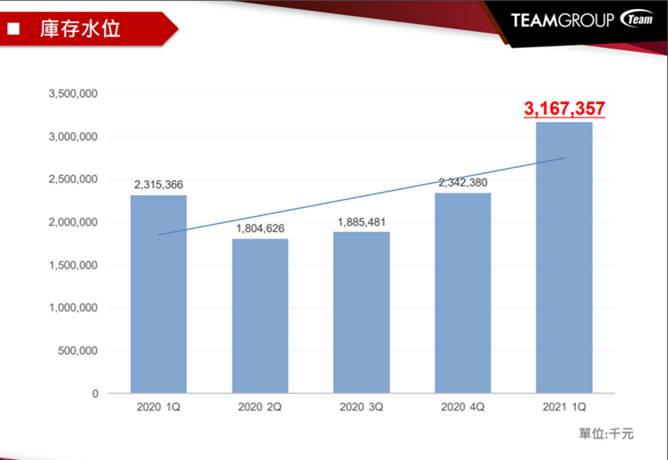

20Q3起,十銓拉高庫存備貨,庫存金額從23億增加到21Q1底的31.67億歷史新高,其中DRAM庫存占7成的水準。隨記憶體價格落底反彈,受益於低價庫存貢獻,21Q1合併營收19.13億元,YoY+23.7%,EPS 2.16元,表現優於市場預期。4月營收6.11億元,YoY+12.93%,1-4月合併營收25.25億元,YoY+20.90%。

資料來源:十銓

目前公司約備有4-6個月的庫存,庫存會維持現有水準,21Q2、21Q3將依市況做調整,備貨也會以高容量或高耐用度的Flash或DRAM為主要佈局。21Q2 DRAM合約價漲幅達20-25%,十銓預估現貨市場還有10-15%的漲幅,預估21Q2、21Q3仍可享有低價庫存利益。由此預期進入21Q3旺季,除了受惠記憶體報價續揚外,旺季出貨增加,可望推升營收來到年度高峰,推估毛利率約較21Q1稍低。

SSD訂單倍數增長,後續仍須關注奇亞幣熱潮能否延續:

近期比特幣漲多後面對各國監管議題,在大跌後處於整理,不過一款新興虛擬貨幣奇亞幣(Chia)在正式交易前掀起市場囤貨潮。

Chia2021/4/27Chia Network的原生代幣XCH上架抹茶交易所的 USDT交易市場「考核區」,5/3正式上市交易,有別於比特幣的工作量證明(PoW, Proof of Work),Chia係採用時間空間證明(proof of space and time),挖礦的礦工意欲獲得Chia,則須提供儲存空間,且在挖掘Chia的過程會有大量反覆讀寫,對高階、大容量的SSD與傳統硬碟(HDD)需求更為殷切。

資料來源: https://www.mxc.la/trade/pro#XCH_USDT

Chia挖礦掀起高容量HDD、SSD硬碟採購潮,帶動4月十銓的SSD銷量年增逾7成,公司樂觀看待短期內SSD可望受惠礦工掃貨,讓原本已有漲勢的記憶體繼續拉升,長期而言,高速大容量SSD將是未來趨勢,並預期在高效能電腦強勁需求帶動下,SSD報價可能上揚,21Q2合約價可能上漲約10-15%。

整體來看,如同以太幣熱潮拉動對顯卡的需求,確實能在貨幣上漲階段帶動相關個股的營收獲利以及股價,由於虛擬貨幣的價格波動劇烈,且奇亞幣正式上市交易以來,表現不如市場預期,短期拉貨潮有助業績表現,在有利可圖下,業績仍可正向發展,但對業績挹注與增幅恐趨疲,故宜多觀察後續Chia挖礦熱度的延續。

預估十銓2021年EPS 8.1元:

預期2021年記憶體市場將持續供不應求,十銓受惠記憶體報價回升、低價庫存利益,新興虛擬貨幣Chia興起,高容量、高速度、讀寫要求高的產品需求強勁,產品出貨量增推動業績成長,加以電競、工控產品成長改善獲利,預估全年獲利可望創歷史新高,2021年營收90.82億,YoY+21.06%,稅後EPS 8.1元。

評價與結論:

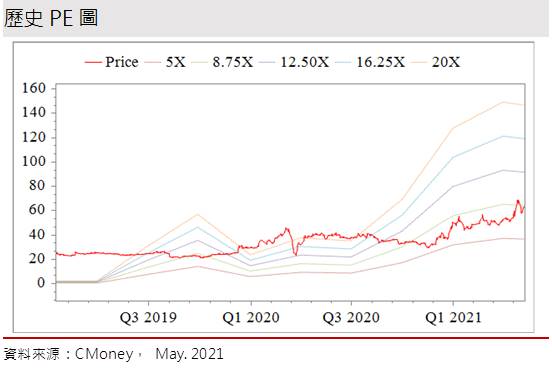

十銓股本為7.34億元,已連續4年發放現金股利,2020年現金股利為1.10元,屬低殖利率個股(3%以下)。21Q1每股淨值23.64元,股價淨值比相較於歷史處於高。預估2021年EPS為 8.1元,目前本益比(PER)相較於歷史處於低。

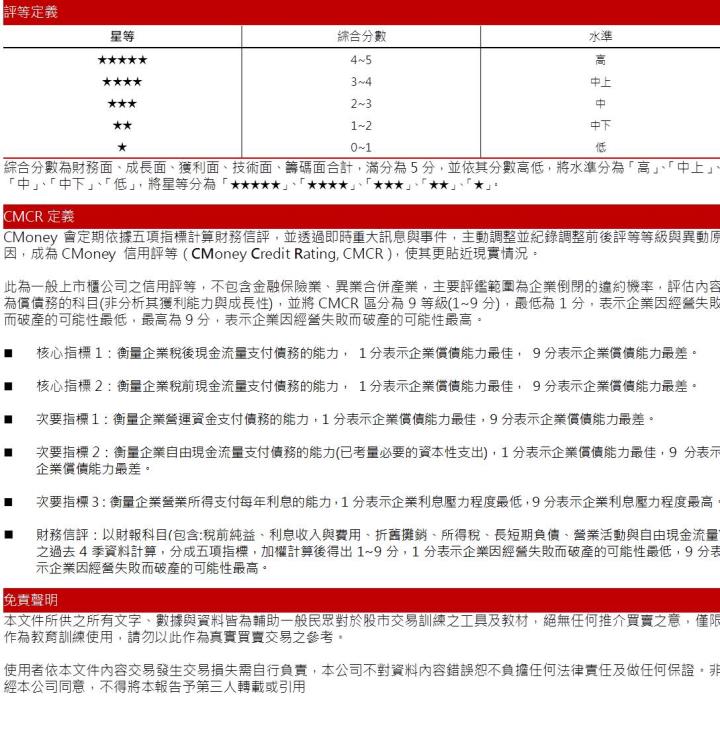

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.29分,成長面0.70分,獲利面0.65分,技術面0.76分,籌碼面0.36分,綜合評比為2.75分,屬於中水準。

股價面,十銓自2020年底以來沿季線穩健走升,在Chia挖礦熱潮推升下來到73元價位,然而利多逐漸反映後,受到國際疫情漸趨嚴峻影響,股價逐漸走緩,加以近期國內疫情出現社區感染,台股因系統性風險修正,十銓因此受累摜破季線,4/20的大量紅K頓時成為沉重反壓,雖2021年EPS將較2020年高度成長,預計後續股價有望於PER 5-9倍間震盪。但當前疫情造成的系統性風險尚未解除,預料將對短期股價造成干擾,因此建議可市場對疫情訊息逐漸恢復理性、盤勢波動趨緩且獲得支撐後,再行介入操作。此外,由於過去十銓較缺乏題材之際,日成交量僅數百張,2021年以來係因記憶體漲價與Chia挖礦等利多支持熱度與成交量,一旦題材退燒,成交量恐大幅降低,宜注意流動性風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。