我的網誌

我的網誌

公司介紹

中國石油化學工業開發股份有限公司(中石化、CPDC)成立於1969年,為威京集團事業體之一。主要產品為丙烯腈(AN)、己內醯胺(CPL)、醋酸(GAC)、尼龍粒(CHIP)及硫酸銨,為台灣唯一、全球前5大的CPL生產商,也是台灣第二大,全球前10大的AN生產商,在台灣生產AN的廠商中石化外,僅有台塑(1301)擁有28萬公噸/年的產能。

中石化主要產品為CPL 及 AN,其中CPL佔營收約40%;AN佔營收約40%,CPL年產能達到40萬公噸,主要應用於紡織用纖維(如運動外套、襯裡、衣料等)及工業用纖維(傘布、漁網、輪胎簾布等) 。AN產能為年產量23萬噸,下游應用主要為ABS(丙烯腈-丁二烯-苯乙烯共聚物)及亞克力棉(AF)。CPL原料包括苯、環己烷、環己酮及液氨,苯由中油供應,不足則進口,環己酮供應商為信昌化,至於環己烷及液氨則依賴進口,主要供應來源為中東、印尼及貿易商。AN原料則包括丙烯及液氨,丙烯由中油供應,不足則進口。

中石化的產品CPL長期以來面臨市場激烈競爭,處於毛損之狀態;AN雖較CPL好,但毛利率也逐漸下降,因此中石化近年來積極推廣多角化經營,開始進行土地開發及精細化工,力拚突破重圍。

中石化過去主業面臨虧損,2021供需轉好

在2019年Q4中美貿易戰越演越烈、中國CPL新產能自2017年以來新增200萬公噸(250萬公噸到450萬公噸),加上2020上半年新冠肺炎下游需求轉弱,導致中石化CPL面臨產能過剩的問題,相較於CPL,中石化的AN也面臨供需失衡,但狀況較CPL產業稍好,因此我們可以看到毛利率從2019年Q4的-2.11%到2020年Q2的-7.04%,整體經營面臨困難。

隨著新冠肺炎在2020年Q4逐漸好轉,下游生產商開始大量叫貨,CPL主要應用於紡織原料尼龍,在中國CPL產能快速增加的情況下,下游尼龍產能無法消化,因此整體呈現供過於求的狀況,但在2020年下游產品尼龍粒產線逐漸開出後(新增107萬公噸), CPL供需失衡的情況逐漸改變。相較於CPL,雖然AN也面臨供需失衡的狀況,但整體而言市場情況較好,中國2020年底產能約為250萬噸,但下游應用ABS需求轉強,出口可望維持水準。

德州冰風暴,塑化產品價格急漲

二月美國冰風暴,對全球塑化產業造成重大影響,各項塑化商品由於供給驟減而出現價格飆漲的現象,由下圖我們可以看到 CPL 與 AN 來到近年的新高,加上2021上半年中國並沒有任何CPL新產能開出,因此價格有望維持在每噸1500到1600美元,由於中國本土廠商競爭激烈,稼動率約70%-80%,加上其原料苯與油價高度連動,已開發國家強勁的經濟復甦使油價攀升,且苯之下游衍生物苯乙烯產能開出,造成供給略為吃緊,進一步推動苯的價格,因此CPL利差仍無改善空間。

美國向來為AN出口大國,主要出口地為亞洲,目前美國 AN 業者如 INEOS、Cornerstone、Ascend 因德州冰風暴皆被迫降載因應,且復工進度緩慢,加上台塑麥寮28萬噸AN產能在2021年Q1進行歲修、中國AN業者有高達97萬產能在Q2歲修,預估在2021年Q3供給才會恢復以往水準,且2021年僅有中國石化的13萬噸新產能將投產,與此同時ABS需求隨著歐美解封而大增,預估將增加100萬噸產能(約當25萬噸AN需求量),AN價格可望維持高檔,全年稼動率接近滿載,景氣可望續旺至2022年。

在AN 利差擴大、CPL 虧損縮小之下,中石化1Q21 營收74.4 億元,QoQ成長+62.9%、YoY成長+40.3,預估石化價格將在六月美國產能開始恢復後,價格將從目前高點回落,但考量CPL中國市場新產能開出,預估CPL價格將維持在1500-1600美元每公噸,AN則因下游ABS需求大增,即便在美國產能回復後,仍有望維持高檔,綜上所述,預估中石化營收YoY成長43.20%。

資料來源: CMoney

亞洲灣土地出售,為中石化營運注入活水

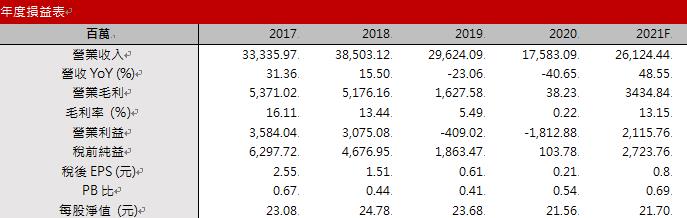

中石化4月14日發出新聞稿表示將處分位於亞灣區共3筆土地,總面積約3200坪,預計在5月19日公開標售,該地土地使用強度高且面積大而完整,可以吸引許多開發商興趣,以過去附近土地的交易行情在每坪60萬元上下,但此次釋出的土地為經貿專用加上土地大而完整,因此預估價格可能為每坪100萬元。扣除成本後,帶來6.08億元的業外收入,EPS達到0.8元,YoY 成長 238%。

中石化京華城朝頂級商辦開發,預計 2023 年完工

京華城土地永久所有權標售案,2019/09由中石化旗下鼎越開發以372億元得標,未來規劃將以頂級商辦開發為方向,預計規劃 5.3 萬坪採取先售後建,若以單坪 120 萬評估開發總銷將可達到 700 億。但目前土地尚未移交,且預計最快 2023 年才能開發完成,若以商業辦公室估計租金收入,每坪月租可達2650元,估計2023年起每年可為業外收益挹注16億元(不考慮建置的攤銷成本)的收入。

重點結論

在AN 利差擴大、CPL 虧損縮小之下,中石化1Q21 營收74.4 億元,QoQ成長+62.9%、YoY成長+40.3,預估石化價格將在六月美國產能開始恢復後,價格將從目前高點回落,考量CPL中國市場新產能開出,預估CPL價格將維持在1500-1600美元每公噸,AN則因下游ABS需求大增,即便在美國產能回復後,仍有望維持高檔,綜上所述,預估中石化營收YoY成長43.20%。

中石化宣布將賣出亞洲灣約3200坪之土地,扣除成本後,將可帶來6.08億元的業外收入。京華城投資案預期在2023年才能完成,並帶來收益。

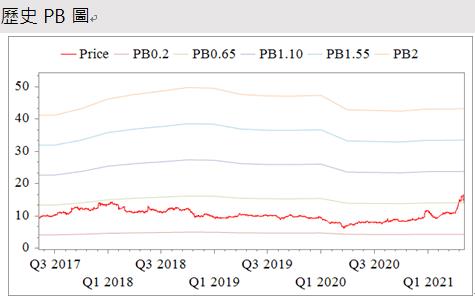

綜上所述,在今年CPL及AN較往年情況佳,且在亞洲灣土地售出後,有望帶來6.08億的業外收入,EPS達到0.8元,YoY 成長 238%,以股價淨值比而言,已在歷史區間上緣,考量CPL及AN 供不應求的市況並不會長久維持,且中國競爭者日益強大,過去中石化主業長期虧損,多倚賴出售土地等業外收入來維持獲利,但公司不會有無限多的土地可以賣,因此給予區間操作之評等。

資料來源: CMoney

資料來源: CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。