發表

發表

我的網誌

我的網誌

不甩非農利空,四大指數全紅

上週五(7)由於非農就業人數公布值僅26.6萬人,遠低於市場預期的97.8萬人,並起在失業率上升至6.1%,亦低於市場預期的5.8%,雙雙不如預期的背景下仍為潛在壓力,但由於拜登公開表明美國現階段經濟尚未擺脫疫情影響,更需要大規模的的基建計畫和美國家庭計畫的態度,並且葉倫亦提醒非農就業數據並非代表未來就業的可能趨勢證明,勿過度解讀,仍令四大指數全數收紅,漲幅介於0.66%~1.49%,其中道瓊、標普雙創歷史新高。而非農就業數據表現慘淡,引發市場對經濟復甦增速的觀望, FED維持寬鬆立場亦因非農數據而短線定調,加上美元走疲,為金價帶來多方力道,現貨黃金終場收漲0.92%,以1,831.71美元/盎司作收。

S&P500 11大板塊全數收紅,其中能源收漲1.89%表現最佳,房地產、工業皆收漲逾1%,漲幅位列前3。成分股中Centene收漲8.07%表現最佳。EOG Resources由於在2021財年第一季度的EPS達1.62美元,優於市場預期的1.44美元與去年的0.55美元,且為歷史第2高的水準。於季度自由現金流高達11億美元,亦為歷年同期高,股息部分決議派發每股1.00美元的特別股息,以及每股0.4125美元的常規季度股息。而公司亦看好,在鑽井時間與完井作業效率增高,以及較低的砂石和水採購成本的背景下,將有利於降低整體油井成本,有望在2021年達到或超過,油井成本預期降低5%的目標,帶動股價大漲7.95%,續創波段高。

雖然印度疫情持續爆發,但由於市場普遍預期經濟處於復甦狀態,加上歐美、中國疫情控制得當,在印度需求走疲的背景下,仍有其他主要經濟體的需求提供支撐,且能源相關類股在油價走堅的背景下有利獲利表現,石油三巨頭終場仍全數收紅,CHEVRON漲幅0.92%,EXXON MOBIL漲幅1.43%,CONOCOPHILLIPS漲幅2.51%。尖牙股漲跌互現,Facebook跌幅0.29%,Netflix漲幅0.86%,Amazon跌幅0.45%,Apple漲幅0.53%,Alphabet漲幅0.62%。其中Amazon於第一季度的淨銷售額達1,085億美元,年增高達44,優於市場預期的1,045億美元,以及先前1,000~1,060億美元的財測區間。而淨收入達81億美元,年增高達224%,相當於EPS達15.79美元,年增215%,遠優於市場預期的9.54美元。但股價於創高後浮現獲利了結賣壓,暫處月線下盤整。

道瓊成分股漲多跌少,其中Nike仍受市場看好,亦後復甦階段,隨人潮重返戶外,將帶動運動服飾的業績,股價於3/25低點取得支撐後反彈,昨(9)日收漲3.24%,順利收復季線、半年線支撐,但先前受到新疆棉的事件影響仍然延續,Morningstar於公布數據中顯示,天貓平台4月份運動服裝鞋類銷售額年減11%,其中Nike和adidas分別年減78%和59%,同樣受新疆棉風暴影響的Uniqlo銷售額年減20%,由於Nike先前於2021財年第三財季的財報數據中顯示,中國區營收達22.79億美元,年增51%,並且2019/06~2020/05的財報數據中顯示有近20%的收入來自大中華地區,仍為攻高的潛在壓力。費半成分股漲多跌少,其中ENTEGRIS收漲3.06%表現最佳,僅SKYWORKS、QORVO、台積電ADR終場收跌。

而先前4月ADP就業人數優於前值,API、EIA庫存數據皆大幅優於市場預期所帶來的多方力道,受到美歐旅行限制放寬,以及美元受到非農數據壓抑走疲等因素得以延續,但亦如前述,用油大國的印度於醫療體系出現崩潰跡象,與OPEC+先前決議逐步提高產量,仍成為油市主要觀望因素。美油、布油終場仍分別收跌0.05%、0.07%。疫情部分,日本疫情仍持續延燒,日本47個都道府縣,於周六(8)有15道縣單日新增確診創紀錄,顯示第4波疫情已從大都會擴散到地方。印度除病歿與感染人數,於各國醫療馳援下持續為焦點之外,印度本地變異病毒株B.1.617的案例日益增加,亦成為短線觀察重點。英國持續留意能否於5/17解國際封旅遊禁令,在6/21全線解除防疫。

金傳發力,電子靜待權王營收,加權小跌49.39點

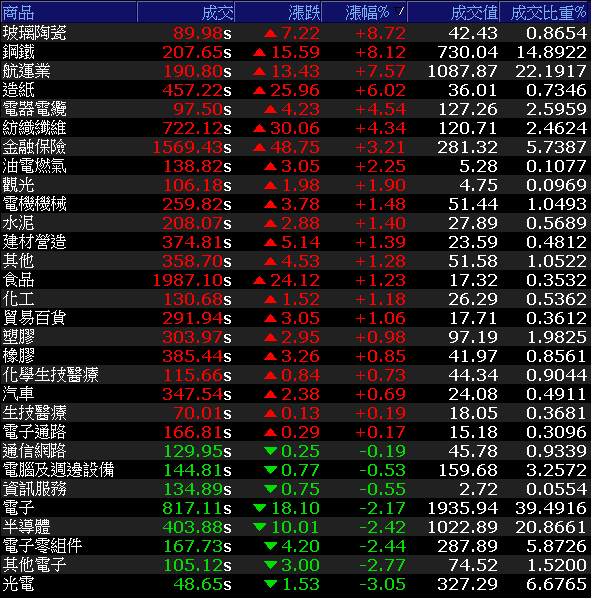

今(10)日由於市場普遍等待台積電(2330)營收表現,加權指數於月線上震盪整理腳步,終場收跌49.39點,以17235.61點作收。成交量4902.15億。OTC櫃買指數同受觀望氣氛影響,開高走低,終場收跌1.20%。3大類股指數電子獨黑。29大類股指數漲多跌少,資金重點仍在漲價傳產,玻璃陶瓷類股與鋼鐵終場皆漲逾8%,航運、造紙2大類股分別收漲7.57%、6.02%緊隨其後,光電類股中,面板三雄由於市場高度關注,大陸傾全國之力發展8K高清行業,鎖定面板、晶片業升級,將帶動新一波國家補助與產能擴張,其中面板產業所需符合品質的驅動IC仍供不應求,雖有望隨當地市場出貨增加帶動,令8吋晶圓代工吃緊情況加峻,但在京東方等面板廠是擴產主力的背景下,仍引發市場對於面板三雄的觀望,群創(3481)、友達(2409)皆跌逾4.5%,彩晶(6116)終場亦收跌2.14%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-8.86億元

外資:-25.90億元

投信:+16.83億元

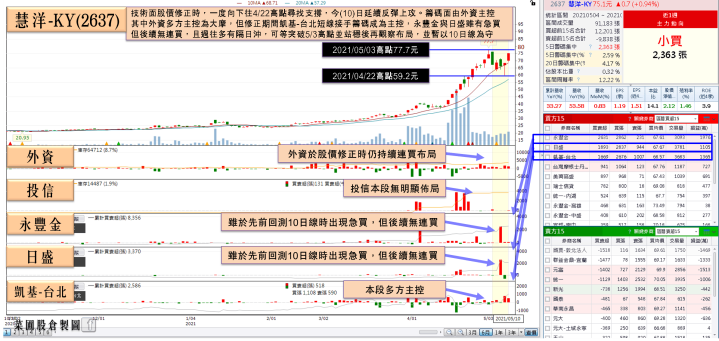

慧洋-KY:「全年無淡季」,股價強攻漲停

族群方面航運續揚帆。由於2020年底開始,需求提升、缺櫃及塞港等因素,造成運價飆升,帶動航運業營收獲利表現。但後續隨經濟步入復甦階段,加上南美穀物旺季,在載運穀物、煤、礦砂、水泥原物料的散裝航運也有所表現。尤其國際上,大型散裝航運商Genco執行長John Wobensmith樂觀表示散裝船1Q21的表現是十年來最佳。Eagle Bulk首席執行長Gary Vogel持相同看法,認為受到貨櫃船運的外溢效應帶動下,散裝航運亦有佳績,尤其船隊往返利用率提升,營運模式更有效率,帶動裕民(2606)、慧洋-KY(2637)、四維航(5608)、益航(2601)…等散裝航運族群表現,其中,慧洋-KY(2637) 4月合併營收高達13.82億,月增 0.83%,年增53.58%,續創單月新高紀錄,自結稅前EPS達0.75元;展望後市,公司樂觀表明全年無淡季,且近期簽訂租約時租家簽長約的意願提高,亦表明市場樂觀看待前景,帶動今(10)日股價強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

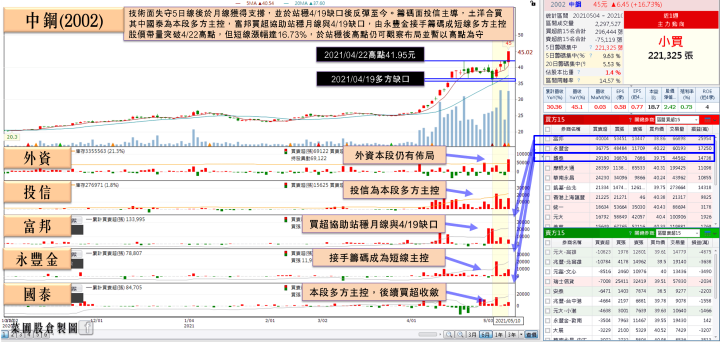

中鋼毛利率飆至16.33%。帶量大漲9.22%

中國大陸自5/1起取消146項鋼鐵產品出口退稅,基本確立鋼價2Q21漲勢,並有望帶動3Q21的鋼價續漲,將有利於鋼鐵類股的營收獲利表現。中鋼(2002)於1Q21財報中,合併營收達978.21億,毛利率飆至16.33%,營業淨利124.89億,歸屬於母公司業主淨利90.26億元,單季EPS達0.58元,受買盤點火,帶量大漲9.22%續創波段高,並帶動整體鋼鐵股漲勢。而新光鋼(2031)1Q21合併營收達32.34億元,季增20%、年增50.7%,稅後純益6.19億,季增302%,EPS達2元。而綠能產業上,太陽能目前在手訂單約4-5萬噸,能見度達2年以上,風電訂單能見度也至少到2022,加上大型公共工程等需求提升,以及鋼價持續向上的背景下,全年度合併營收年增有望上看2成,股價同獲買盤點火,但受5/3前高壓力影響,終場收漲5.8%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國1Q21的GDP發揮超常水準,惠譽分析認為全球經濟體將呈現一致的復甦趨勢以外,惠譽由於台灣1Q21的成長率年增高達8.2%,評等最新確認台灣主權評等評等為「AA-」,評等展望穩定。較2020/09的預期更為強勁。台灣經濟面仍保持強勢,美國開出的經濟數據亦呈現復甦未變,故延續先前論點不變,但短線焦點仍聚焦疫情擴散能否控制。加權指數今(10)日於月線上震盪整理,等待權王業績公布,終場收跌49.39點,以17235.61點作收。而台積電(2330)於盤後公布營收,4月合併營收達1113.15億,月減13.8%,年增 16%,4月累計合併營收達4737.25億,年增16.5%。法人亦樂觀看待,5、6月營收將站穩高檔水準,重回 1200 億元大關,甚至可望上看 1300 億元、再創新高。令本週多方焦點落於台積電(2330)能否回神率領電子攻高。OTC櫃買指數則於今(10)日收跌1.20%,回測4/14低點(頸線)、季線與2/25的三支撐與5日短均,雖有望隨大盤走揚,但仍應留意月線下彎造成的壓力,本週多方仍應先守穩季線。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》