我的網誌

我的網誌【研究報告】威剛 (3260) 需求旺,報價逐季漲,2021獲利翻倍賺

【公司簡介與重點】

結論

WFH、5G、伺服器、車用等需求暢旺,記憶體報價有望逐季調漲至年底,SSD滲透率持續拉升,且新興虛擬貨幣引發SSD需求,威剛2021年獲利可望翻倍成長。而DDR5 21H2開始導入工控伺服器和電競NB,將可延續後市成長力道。預估威剛2021年營收408.57億元,YoY+26.78%,此外,巴西廠正式獲利後拉高公司平均稅率,稅後EPS為12.26元。

股價面來看,威剛4月份股價大幅反映3月營收以及產品報價上漲等利多,而Chia引爆SSD拉貨,2-3月獲利與21Q1財報出爐,又吸引內外資與融資的進場,推動股價自85.1的相對低位一路向上來到131元價位。日前股價雖因漲多後技術性拉回,月線與4/26多方缺口仍發揮支撐作用並維繫多方走勢。考量21H2產品報價將可逐季續揚2021年獲利可望翻倍,目前PER偏低,投資建議為買進,操作上建議可於2021 PER 7.5-12倍間操作。

公司簡介:

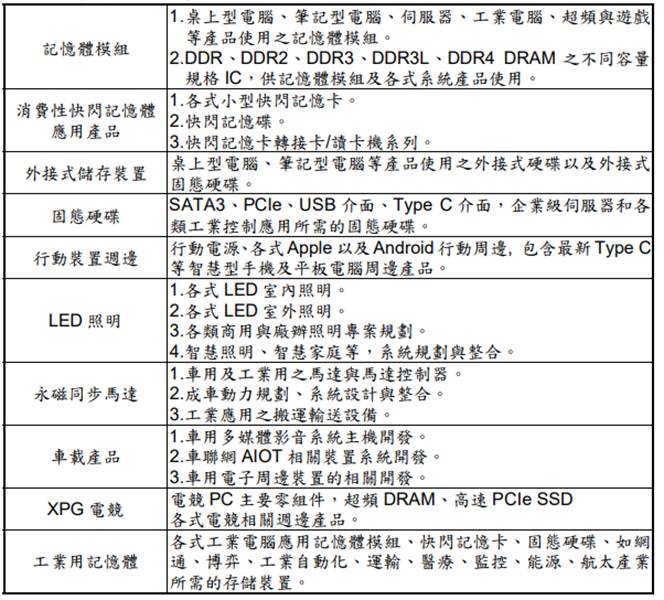

威剛為全球第二大記憶體模組廠,2019年SSD的市占率8%。威剛以自有品牌Adata在全球販售記憶體模組及快閃記憶體。

21Q1產品比重為DRAM模組40.09%、固態硬碟(SSD) 40.36%%、記憶卡、隨身碟及其他產品占19.55%;以產品大項分類NANDFLASH及其他產品 57.41%,DRAM產品42.59%;應用面PC佔9成,伺服器、手機佔1成。

威剛產品與應用

資料來源:威剛

資料來源:威剛

威剛2020年營收322.27億元,YoY+26.07%,稅後淨利13.51億元,YoY +227.08%,其中來自業外的收益8604.20萬,稅後EPS 5.45元。公司主要客戶包括美光、Intel。主要競爭對手則有Kingston、以及國內的創見(2451)、十銓(4967)、宇瞻(8271)、承啟(2425)、品安(8088)、商丞(8277)、廣穎(4973)等。

龐大低價庫存優勢,威剛21Q1 EPS 2.94元:

PC和手機等需求強勁,2020年12月初美光林口廠跳電後,拉升市場備貨意識,帶動DRAM現貨價格迅速上漲。

21Q1 DRAM現貨價、合約價續揚、NAND Flash提前於3月止跌,且SSD需求強勁,加上威剛在報價起漲前拉高存貨水位,21Q1季底庫存水位已提高至100億元以上,創下歷史新高。

受惠低價庫存優勢,21Q1營收90.96億元,OoQ+2.61%,YoY+25.67%,毛利率19.07%,稅後純益6.85億元,OoQ+1.19 倍,YoY+44.2%,EPS 2.94元,創近14季以來新高。

WFH、5G、伺服器增加對記憶體的需求:

2020年新冠疫情點燃WFH(遠距工作/教學)對NB相關需求,現階段熱度延續,而NB筆電新平台應用也搭配DRAM容量加倍提升,固態硬碟(SSD)需求量也大幅提升,同步推升對NAND Flash需求。

近期三星、SK海力士、美光等三大記憶體廠不約而同看好今年DRAM市場,由於數位轉型帶動5G智慧型手機、NB及平板的強勁銷售動能,加上伺服器平台升級至英特爾的Ice Lake及AMD的EPYC 3,相關需求持續湧現。

韓廠轉移DRAM產能至CMOS影像感測器,供給大量減少:

車用電子、手機多鏡頭需求起飛,CMOS影像感測器(CIS)傳出供給吃緊,由於DRAM與CIS製程相近,近年三星電子、SK海力士等南韓記憶體廠為搶攻CIS市占率,加快舊有DRAM產能移轉生產CIS元件的腳步,造成DRAM產能大減。

供不應求,DRAM合約價有望逐季漲價到年底:

DRAM產能減少,記憶體市場供不應求,讓DRAM報價持續調漲,21Q1漲5-10%,21Q2 DRAM及NAND Flash合約價也出現明顯漲勢,其中,4月標準型DRAM合約價大漲逾25%。

由於目前供應商庫存水位低,且21H1供給成長有限,以供需來看,業界認為DRAM供給吃緊有機會直到年底。記憶體大廠南亞科(2408)先前法說會表示21Q2 DRAM各應用面需求都很不錯,市況供不應求,預估價格將持續上漲。近期集邦上修21Q2記憶體預估漲幅,推測2Q21有望再漲接近10%。進入21H2,預期PC與手機等產品出貨下,供不應求情況下,21Q3合約價將可續漲10-20%,高點約於21Q3末到21Q4之間,21Q4預估仍有個位數小漲。

威剛SSD訂單倍數增長,後續仍須關注奇亞幣熱潮能否延續:

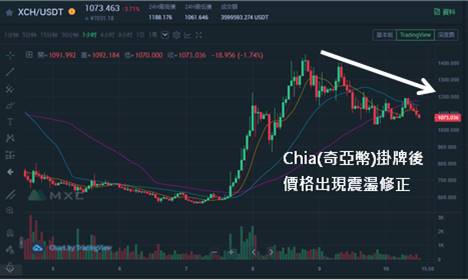

近期比特幣漲多後面對各國監管議題,在大跌後處於整理,不過一款新興虛擬貨幣奇亞幣(Chia)在正式交易前掀起市場囤貨潮。

Chia2021/4/27Chia Network的原生代幣XCH上架抹茶交易所的 USDT交易市場「考核區」,5/3正式上市交易,有別於比特幣的工作量證明(PoW, Proof of Work),Chia係採用時間空間證明(proof of space and time),挖礦的礦工意欲獲得Chia,則須提供儲存空間,且在挖掘Chia的過程會有大量反覆讀寫,對高階、大容量的SSD與傳統硬碟(HDD)需求更為殷切。

如同以太幣熱潮拉動對顯卡的需求,確實能在貨幣上漲階段帶動相關個股的營收獲利以及股價,但由於虛擬貨幣的價格波動劇烈,雖短時間內奇亞幣的題材確實推升記憶體族群業績與股價表現,威剛在SSD需求激增下,4月接單量較3月大增4-5倍。然而奇亞幣正式上市交易以來,表現不如市場預期,後續Chia挖礦熱度能否延續,對威剛業績挹注的持續度仍有待觀察。

資料來源: https://www.mxc.la/trade/pro#XCH_USDT

21Q2威剛業績將直逼旺季水準:

DRAM報價上漲,NAND Flash受惠各項應用搭載容量提升,且近期新興加密貨幣(Chia)引爆高容量SSD需求,NAND Flash價格第二季正式向上翻升。威剛4月合併營收達36.02億元,創2010/4以來新高紀錄,MoM+7.43%、YoY增幅逾7成;且SSD的月營收再創高,達13.69億元,年成長162%,4月份威剛SSD業績驟升係來自於挖礦的拉貨需求,而Chia掛牌後走勢不如市場預期,SSD或不易持續爆發,但預期在挖礦的有利可圖下,預期可支撐NAND Flash價格。

20Q4威剛開始拉升存貨,NAND Flash庫存量也於3月大幅拉升,在記憶體上漲週期延續,加以公司低價庫存的優勢下,預期21Q2業績淡季不淡,並將直逼旺季水準。

預估威剛2021年EPS 12.26元:

21Q3旺季在PC、伺服器、手機三大領域需求持續熱絡,且車用電子升溫,預期DRAM及NAND Flash兩大記憶體合約價都可逐季上揚到21Q4。推測21Q3營收在出貨量與產品報價同步上升下,仍有高個位數的成長幅度,進入21Q4旺季出貨的尾聲,雖有報價上揚利多,但出貨量將季減,令營收呈現個位數季減幅度。

獲利方面,雖記憶體景氣循環處於上升段,威剛已有大舉備貨,但目前記憶體價格已有一段明顯漲幅,預期未來公司拉庫存力道或將減弱,由於公司存貨採用先進先出法,且考慮集邦對各季記憶體報價的預測,推測在21Q2-21Q4間,21Q2將是低價庫存對毛利率挹注最佳的時刻。

WFH、5G、伺服器、車用等需求暢旺,記憶體報價有望逐季調漲至年底,SSD滲透率持續拉升,且新興虛擬貨幣引發SSD需求,威剛2021年獲利可望翻倍成長。而DDR5 21H2開始導入工控伺服器和電競NB,將可延續後市成長力道。預估威剛2021年營收408.57億元,YoY+26.78%,此外,巴西廠正式獲利後拉高公司平均稅率,稅後EPS為12.26元。

評價與結論:

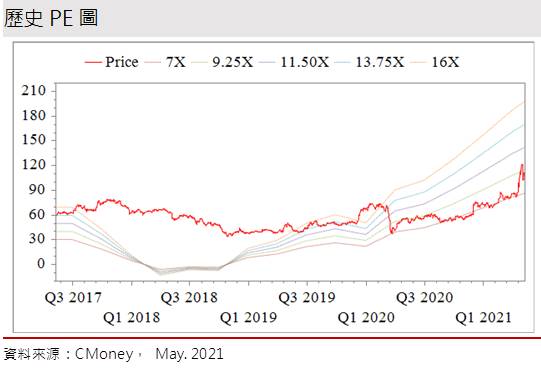

威剛股本為24.53億元,預估2021年EPS為12.26元。公司已連續10年發放現金股利,2020年現金股利為3.50元,屬中殖利率個股(3%-4.5%)。 20Q4每股淨值39.00元,股價淨值比相較於歷史處於高。以2021年本益比(PER)來看,則相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.30分,成長面0.49分,獲利面0.41分,技術面0.76分,籌碼面0.31分,綜合評比為2.27分,屬於中水準。

股價面來看,威剛4月份股價大幅反映3月營收以及產品報價上漲等利多,而Chia引爆SSD拉貨,2-3月獲利與21Q1財報出爐,又吸引內外資與融資的進場,推動股價自85.1的相對低位一路向上來到131元價位。日前股價雖因漲多後技術性拉回,月線與4/26多方缺口仍發揮支撐作用並維繫多方走勢。考量21H2產品報價將可逐季續揚2021年獲利可望翻倍,目前PER偏低,投資建議為買進,操作上建議可於2021 PER 7.5-12倍間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。