我的網誌

我的網誌【研究報告】各國狂搶車用IC,合晶 (6182)產能滿載再漲價

【公司簡介與重點】

結論:

WFH、消費性電子、5G、物聯網等各項技術與應用加持下,半導體景氣火熱,而車市復甦超乎預期,演變成各國瘋搶車用晶片,晶圓代工產能爆滿,也拉動對上游矽晶圓的需求,推動矽晶圓的漲價。合晶目前產能滿載且訂單能見到已達21Q3,繼21Q1漲價後,預計2021年將逐季調漲矽晶圓報價低個位數個百分比。此外,21Q2起上海廠加入量產,21H2晶盟與鄭州廠等產量亦將增加,有助營收規模放大。

目前半導體趨勢維持正向,且預期2022年矽晶圓出貨仍將增加,預期合晶在產能逐漸放大且報價格向上,營收與獲利將逐季攀高,因此將合晶2021年合併營收由85.39億元調升至97.08億元,YoY+30.81%,EPS由1.32元上調至2.3元,建議可於2021年PER 21-29倍之間操作。

合晶為全球第六大半導體矽晶圓供應商:

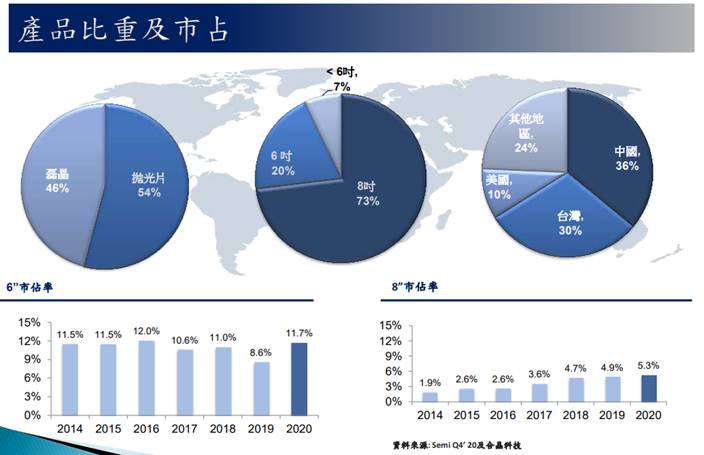

合晶為全球第六大半導體矽晶圓供應商,以及全球前三大低阻重摻矽晶圓供應商,主要產品為半導體級拋光矽晶圓(54%)與半導體級磊晶圓(46%),20Q4 8吋矽晶圓佔73%、6吋矽晶圓約佔20%,<6吋則占約7%,以市場別來看,台灣、中國、其他各約三成左右。公司生產基地包括台灣龍潭廠(營運總部&研發中心)、楊梅廠,以及中國的上海合晶、上海晶盟、揚州合晶、鄭州合晶。

2020年合晶擴展市占,8吋市占率持續拉高,已達5.3%,而6吋市占率亦回升到11.7%,在產能規劃上,8吋產能為45萬片/月,6吋在上海復產後規畫總產能為50萬片/月。

資料來源:合晶

矽晶圓為寡占市場,前五大廠商依序為日本信越(Shin-Etsu)、勝高(SUMCO)、台灣環球晶(6488)、德國世創(Siltronic)、韓國SK Siltron,市佔率共達9成,而國內外重要廠商還有台勝科(3532)、SunEdison等,預期在21H2環球晶收購 Siltronic後,將更有利產業供給面的秩序。

不同於國內競爭對手環球晶、台勝科以邏輯IC產品等使用的輕摻矽晶圓為主,主攻8吋、12吋晶圓領域,合晶以車用電子與功率元件使用的重摻矽晶圓為業務重心,主力為6吋、8吋晶圓,主要客戶包括英飛凌、NXP、台積電(2330)、聯電(2303)等。

合晶2020年出貨量創新高:

合晶重摻產品比重偏高,20Q3之前較少受到疫情之下遠距、宅經濟相關等帶來的激勵,隨半導體市況轉佳,晶圓代工產能吃緊,合晶20Q4 4-6吋訂單明顯成長,且8吋重摻也見到庫存回補,單季合併營收19.52億元,QoQ +4.04%,YoY +11.79%,毛利率26.87%,由於產能利用率提升抵消台幣升值以及小尺寸比重提升等不利因素,毛利率增加,單季EPS 0.18元。

2020年營收74.22億元,YoY-3.32%,稅後淨利5.19億元,YoY-57.90%,其中來自業外的收益19,722.40萬,稅後EPS 1.01元,整體來看,雖2020年出貨量創歷史新高,但平均銷售金額(ASP)下降與台幣升值影響獲利,以致2020年EPS較2019年減少。

供給趕不上需求暴衝,矽晶圓價量齊揚:

目前全球8吋月出貨量約500萬片,而12吋晶圓廠產能陸續擴產下,矽晶圓月出貨量約700萬片。

近年半導體受惠物聯網、車用電子、AI、AR/VR、微機電、5G等產品與應用,5G的商轉與普及更加速對半導體的需求量成長。當物聯網逐漸成形,更多行動與穿戴裝置加入聯網,在輕薄短小的要求下,又增加大量資料運算與判讀的功能,產業上使得面板驅動IC、電源管理IC、指紋辨識晶面、MOSFET、MCU(微控制器)、CIS(影像感測器)、ToF感測晶片等訂單大增,晶圓代工稼動率因此提升,對上游8吋矽晶圓的需求量也持續增加。然而過去數年,8吋的新增設備較少,二手設備供不應求。在供給有限,需求卻持續暴增,即便廠商因景氣熱絡而想擴產,不過從採購機台到建置完畢、認證出貨,約需1.5年,加以新建廠房的折舊費用偏高,業界估算產品價格須普遍性增加2-3成,方能成為驅動矽晶圓擴廠的誘因,供給面仍是緩不濟急。因此20H2起晶圓代工從傳出產能吃緊,演變成產能滿載,各廠搶晶圓代工產能的現況。

根據世界半導體貿易統計組織(WSTS)預估,2021年半導體銷售金額將達4694億美元,年成長8%,國際半導體產業協會(SEMI)預期2021年矽晶圓出貨面積可望超越2018年水準並創下歷史新高,加上現貨價因供給吃緊而上漲,長約合約價亦將逐季調漲到年底,並看好未來三年矽晶圓出貨逐漸增加,預計2023年矽晶圓出貨面積達13761百萬平方英吋。

漲價發威,合晶2、3月賺到20Q4獲利:

由於純矽不導電,因此半導體需透過加入特殊雜質(impurities)的方式,調整導電載體種類及濃度,這個過程稱做摻雜(doping),而半導體也依照摻雜成份,分成N型、P型半導體。重摻為高濃度摻雜之矽晶圓,使用N型半導體,由於低阻抗的特性,常用在高功率電子元件,例如MOSFET、二極體、IGBT等,應用領域偏車用以及工業。至於像消費性、邏輯IC、記憶體等較常見半導體材料,則使用P型半導體,其摻雜濃度較低,故稱為輕摻。就全球8吋矽晶圓市場來看,輕摻占整體市場約7成,重摻占3成

合晶是全球重摻矽晶圓第三大供應商,重摻矽晶圓營收占比7成,全球市占率30%到35%,輕摻占比重約3成,目前均處滿單狀況。重摻主要大客戶為全球IDM廠,車用晶片營收佔比約一半,預期將受惠電動車趨勢需求成長。由於這部分矽晶圓的材料成本較高以及製程較多道程序,重摻的價格約高於輕摻的3-4成的水準,且毛利率優於輕摻。

WFH需求與消費性電子產品回溫,CIS、工業與面板下指紋辨識等應用帶動,8吋晶圓代工市場火熱,推動輕摻矽晶圓成長後,合晶21Q1小尺寸4-6吋矽晶圓產品已有調漲,帶動1-3月合計營收22.92億元,YoY+32.26%,3月單月EPS 0.11元,累計2、3月EPS即達0.19元,追平20Q4獲利。

各國狂搶車用IC,合晶可望逐季漲價:

車用及功率元件自20Q4開始復甦後,在晶圓代工產能爆滿的情況下,各場狂搶產能,甚至不惜動用國家力量,並迅速演變成車用IC缺貨潮,在全球IDM廠、晶圓代工廠、記憶體廠的產能利用率悉數達到滿載下,也讓矽晶圓廠第21Q2產能售罄,訂單能見度直達21H2。

目前合晶產能利用率滿載,無論是6吋以及8吋都是滿單,整體訂單能見度到21Q3,因此公司預計21Q2會向多數小尺寸輕摻矽晶圓客戶調漲售價,至於8吋客戶價格採半年或一季一議,21Q2應只能與一部分客戶微漲售價,不過預期矽晶圓供給缺口逐步擴大有利價格調漲,預料公司將可逐季調升報價低個位數的百分比,營收與獲利將可逐季改善。

合晶產能逐步到位助營收:

合晶先前規劃的產能將於2021年陸續開出,包括中國晶盟、上海、鄭州廠擴產,以及台灣廠的去瓶頸,在新產能陸續加入後,預期公司營收將逐季增加。

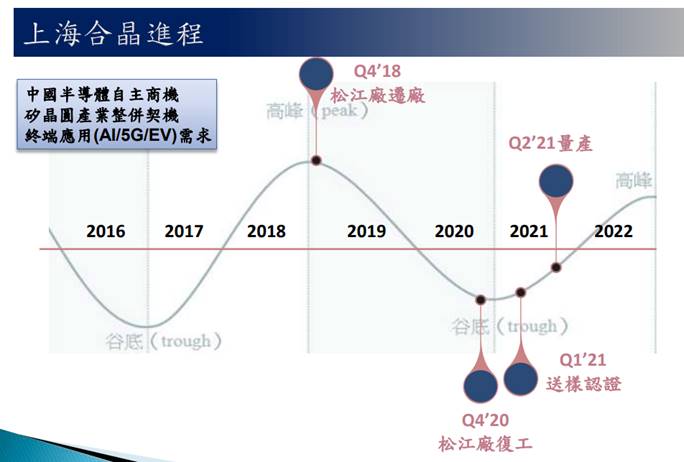

其中合晶上海松江廠於18Q4遷廠,20Q4復工,21Q1已送樣認證,預計21Q2量產,下半年6吋月產能可逐步提升到10萬片,未來將逐步擴建至20萬片,預估至2022年中完成。

台灣龍潭8吋月產能約30萬片,預期擴瓶頸後將達32-34萬片;鄭州廠8吋月產能15萬片,隨著工業及車用功率IC需求回升,年底目標上看20萬片。晶盟生產EPI目前8吋月產能約24萬片(包含12吋1萬片產能),規劃年底達到30萬片,預計2021年底基板認證通過後將逐漸擴大,2022年底可達營收4%。

資料來源:合晶

上調合晶2021年營收獲利,年EPS估2.3元

WFH、消費性電子、5G、物聯網等各項技術與應用加持下,半導體景氣火熱,而車市復甦超乎預期,演變成各國瘋搶車用晶片,晶圓代工產能爆滿,也拉動對上游矽晶圓的需求,推動矽晶圓的漲價。合晶目前產能滿載且訂單能見到已達21Q3,繼21Q1漲價後,預計2021年將逐季調漲矽晶圓報價低個位數個百分比。此外,21Q2起上海廠加入量產,21H2晶盟與鄭州廠等產量亦將增加,有助營收規模放大。

目前半導體趨勢維持正向,且預期2022年矽晶圓出貨仍將增加,預期合晶在產能逐漸放大且報價格向上,營收與獲利將逐季攀高,因此將合晶2021年合併營收由85.39億元調升至97.08億元,YoY+30.81%,EPS由1.32元上調至2.3元。

評價與結論:

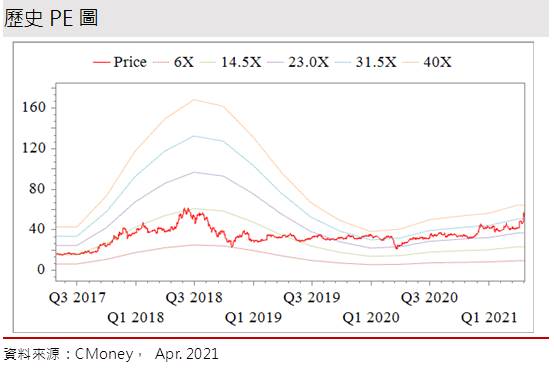

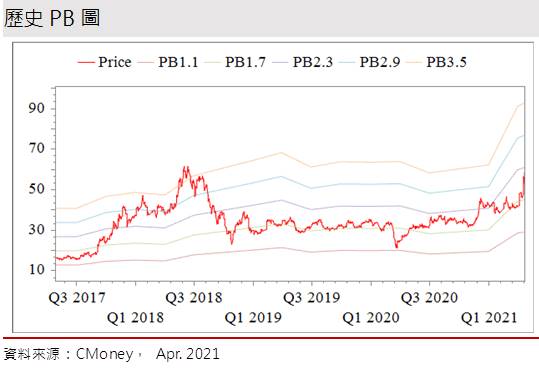

合晶股本為51.09億元。2020年現金股利為1.10元,已連續4年發放現金股利,屬低殖利率個股(3%以下)。20Q4每股淨值17.78元,股價淨值比相較於歷史處於高。預估2021年EPS為2.3元,2021年本益比(PER相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.29分,成長面 0.58分,獲利面0.41分,技術面0.96分,籌碼面0.34分,綜合評比為2.58分,屬於中水準。

4月初合晶突破近一季的橫向區間,股價帶量衝高,並一度改寫2018/09以來的新高,然技術指標初呈過熱,在外資與融資同步減少下,股價連收2黑K,回測短均附近。當前均線多頭排列維持,在股價趨勢尚未扭轉前,多方應有續揚機會,然而就評價角度來看,接近60元價位並未低估,建議可於2021年PER 21-29倍之間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。