我的網誌

我的網誌【研究報告】新唐 (4919)併購與漲價效益並進,2021年營收倍增

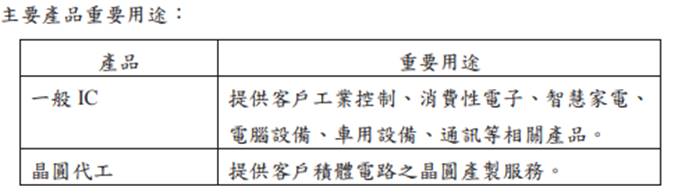

【公司簡介與重點】

結論:

新唐MCU產品線接單已至21Q3,且後續尚有調漲空間,受惠漲價效應,產品組合可望優化,WFH浪潮持續推動NB用EC出貨,訂單已看到21H2,且BMC訂單大幅度攀升,加以併入NTCJ營收挹注,將可望帶動營運持續向上,改寫歷史新高,預估2021年營收438.16億元,YoY+112%。

但由於NTCJ尚處於虧損,整合後仍待時間發揮綜效,預期2021年NTCJ仍會侵蝕部分獲利,預估稅後EPS 1.89元。

就目前評價來看,並未低估,但多方氣勢尚在,提供股價向上驅動性,因此在多頭架構未遭破壞、籌碼未見鬆動前,仍可偏多操作,不建議過度追價。

公司簡介:

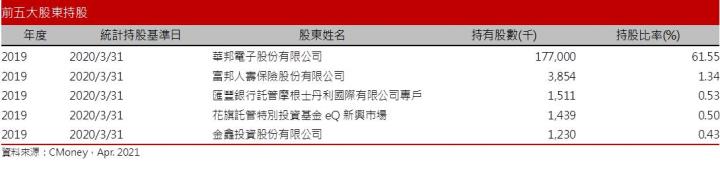

新唐2008年自華邦電子(2344)邏輯IC事業單位分割成立,華邦電持股61.55%,致力於32位元ARM SoC平台開發。主要業務為IC設計與晶圓代工。IC設計產品線主要包含微控制器、音訊產品及雲端運算產品。2020/09正式併入Panasonic半導體(NTCJ),擁有2座6吋晶圓廠、1座8吋晶圓廠。

20Q4營收比重依照應用別可分為Automotive & Industrial 39%、Consumer 29%、Computer 18%、Communication 14%。

資料來源:新唐

新唐的主機板Super I/O、筆電EC(Embedded Controller,嵌入式控制晶片)及TPM(Trusted Platform Module,安全晶片)市佔率在2019年居全球前三位,主要客戶包含Dell、HP、宏碁(2353)、華碩(2357)、廣達(2382)、緯創(3231)等知名電腦品牌大廠及代工大廠,MCU(微控制器)應用在觸控面板IC,主要客戶為奕力,消費性IC的客戶包括VTech、Hasbro、Mattel,雲端運算產品伺服器管理晶片,主要客戶為DELL。至於公司的晶圓投片廠有台積電(2330)、中芯國際、TowerJazz等。

公司在MCU產品主要競爭對手包括盛群(6202)、松翰(5471)、義隆(2458)、凌通(4952)等,國外競爭廠商包括Renesas、Freescale、英飛凌、Atmal、Texas Instruments等。至於消費性IC競爭對手有凌陽(2401)、松翰、義隆等,國外競爭廠商包括Remicron、Ricoh等。IO控制IC競爭廠商有精拓科、聯陽(3014)、SMSC。影音IC競爭廠商包括合邦(6103)、佑華(8024)、倚強(3219)、凌通、普誠(6129)、瑞昱(2379)等。

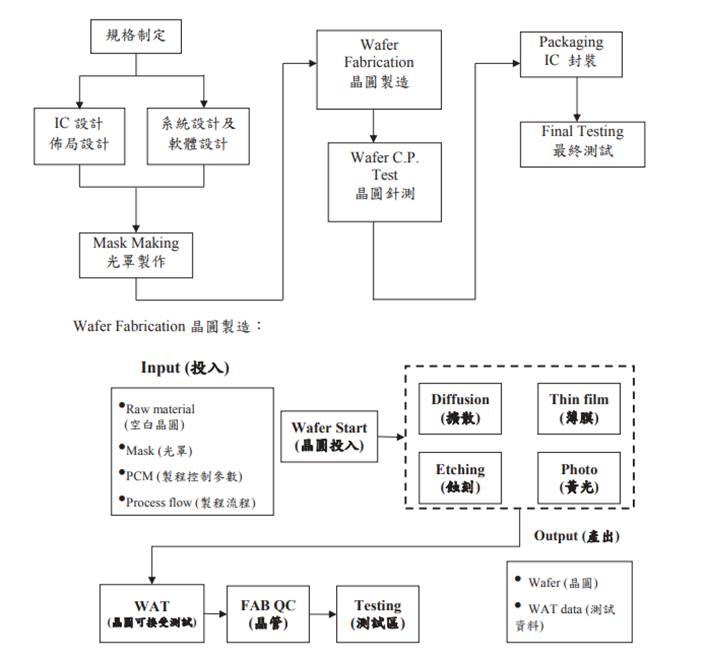

產製過程

資料來源:新唐

延伸閱讀:

盛群 (6202) 搶攻安全防護商機,報價提升戰佳績! https://www.cmoney.tw/notes/note-detail.aspx?nid=248985

義隆 (2458) 漲價風暴延燒,市占提升第一騷 https://www.cmoney.tw/notes/note-detail.aspx?nid=247411

松翰 (5471) 漲價效應、WFH、車用多路推動2021年業績成長 https://www.cmoney.tw/notes/note-detail.aspx?nid=260651

新唐併入NTCJ,營收雖增、獲利卻受拖累:

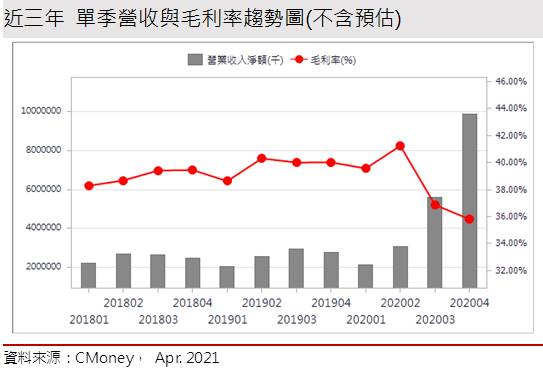

20Q4營收98.69億元,QoQ+76.09%,YoY+253.80%,毛利率35.81%,營業淨利0.38億元,OPM 0.38%,其中來自業外的收益7,705.90萬,稅後淨利 0.70億元,稅後EPS為0.20元。受惠疫情衝擊、居家辦公及遠距教學需求提升,Chromebook採用EC(高度整合式低功率內嵌控制器)比例高,然而9月起認列NTCJ,營收規模增加,但獲利則受尚處虧損的NTCJ拖累,因此不論是20Q4或2020年全年均是營收增而獲利降的局面。

總計2020年營收206.68億元,YoY+99.36%,稅後淨利5.33億元,YoY -4.60%,稅後EPS 1.81 元。

新唐收購NTCJ,擴大半導體事業規模:

2019/11新唐收購Panasonic旗下經營的半導體事業,並更名為NTCJ(Nuvoton Technology Corporation Japan),2020/9/1正式完成收購,在取得NTCJ後,新唐擁有2座6吋晶圓廠、1座8吋晶圓廠。

資料來源:新唐

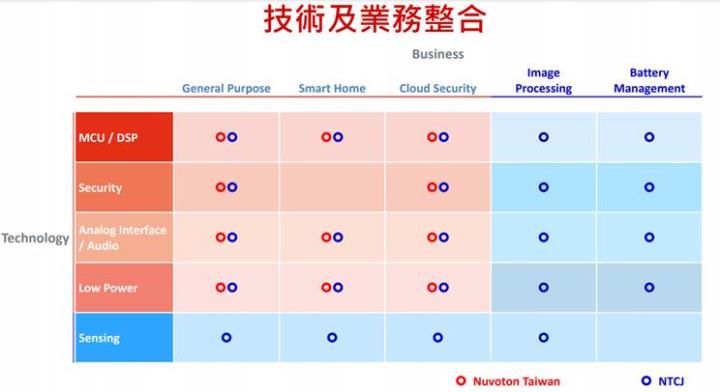

新唐產品線原本著重以MCU、伺服器管理晶片、TPM等,並集中於消費電子與PC領域,因此與NCTJ彼此重疊的業務僅MCU。在收購後,公司新增影像感測器、微控制器技術(MCU、電源管理等)、MOSFET、射頻及雷射二極體等產品。

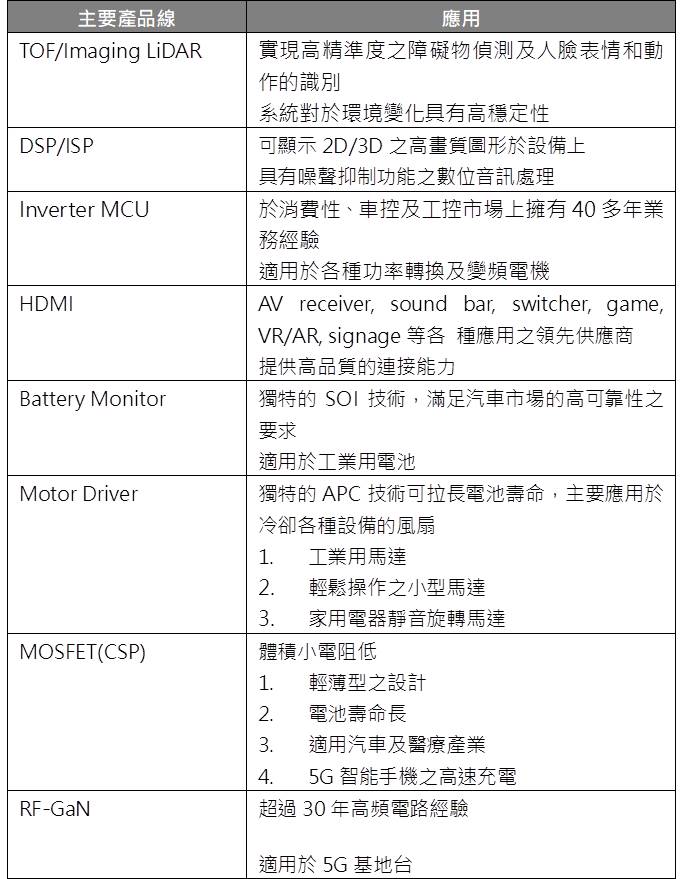

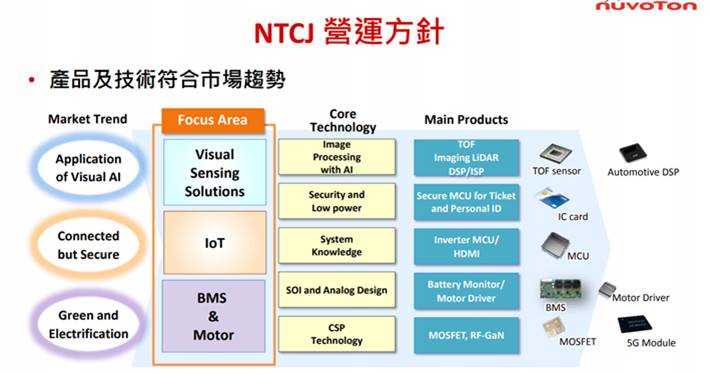

NTCJ客戶涵蓋歐美韓各國,Panasonic比重<50%,新唐將NCTJ分為四大業務單位,各業務單位自負盈虧以改善成本結構,目前著眼於影音感測 AI、物聯網與電池管理&馬達領域,主要產品線涵蓋 TOF/影像 LiDAR、DSP/ISP、Inverter MCU、HDMI、Battery Monitor、Motor Drive、MOSFET(CSP)與RF-GaN。

由此來看,公司併入NTCJ將有助產品線、應用領域、客戶與市場(日、韓)的拓展,並可取得較為先進的技術研發能力,借NTCJ之力掌握車用及自動化的長期成長動能、擴大新唐半導體事業規模,不過NTCJ毛利率低、費用高,初期恐侵蝕新唐獲利,整合綜效尚需時日,對新唐影響將是營收規模倍增,但獲利率則明顯下降。

NTCJ主要產品線及應用

資料來源:新唐

資料來源:新唐

MCU缺貨持續,新唐接單看到21Q3:

MCU(Microcontroller Unit,微控制器單元或微控制器)是由中央處理器、記憶體、輸入/輸出(I/O)等部分組成,與電腦、手機的CPU相比,MCU的計算能力較差,也不具備記憶體管理單元(Memory Management Unit,MMU),因此僅能處理一些相對單一和簡單的控制、邏輯等任務,MCU廣泛應用於設備控制、感測器信號處理等領域,如家電產品、工業設備、電動工具等。

目前MCU約70%在台積電投片,10%在三星,因此MCU產量受台積電產能限制。新冠疫情一度凍結經濟活動,廠商對後市悲觀,20Q2 OEM廠預期汽車復甦時程將推延而砍單,而台積電這部分所空出的產能卻快速被WFH與宅經濟下的受惠族群,NB與遊戲機的旺盛需求填補,導致台積電產能滿載。

20H2起晶圓供應逐漸吃緊,而消費性電子與車用電子復甦超乎預期也進一步排擠到MCU生產,導致MCU缺貨。20Q4包括新唐等業者已陸續調漲產品售價,2021年報價持續調漲,截至4月份,MCU價格飆漲已有30倍,甚至二級市場的MCU最近已升至6倍。

日前日本瑞薩電子(Renesas)茨城廠失火復工後,4/21又冒煙,雖然已復工不造成影響,但台灣多家IC設計、以及新唐、九齊、淩通等MCU廠商已通知客戶將針對小家電與消費性MCU再調漲10-20%外,且交貨週期從正常的4-6周拉長到5-10個月,盛群甚至暫停2022年的接單,並通知2023年交期訂單,預計2022/05月晶圓廠提供2023年產能後,才會開放接單。

新唐是國內32位元MCU指標廠,除了受惠漲價效應外,由於訂單強勁,訂單能見度至少上看21Q3。

21H1 BMC推動新唐業績成長:

日前新唐提及因Open BMC(BMC,伺服器遠端管理晶片)的開源程式韌體概念推展,除既有的DELL、谷 歌等指標大廠客戶外,公司得以持續接觸新的資料中心客戶。而2020年底伺服器產業逐步升溫後,2021年5G、AI商機起飛,新唐也開始出貨新客戶,訂單大幅攀升,加以英特爾遞延出貨的Ice Lake伺服器處理器將於21H1起逐步放量出貨,帶動公司BMC業績,並可望成為21H1成長的推手。

WFH增加對EC的需求,新唐能見度直達21H2:

風扇馬達驅動IC,EC、高速IO和電競產品常導入的RGB控制IC等產品線都是新唐在PC市場的重要出貨產品。

近年WFH(居家辦公)趨勢興起,市場對筆電、Chromebook需求大增,筆電用嵌入式控制晶片訂單大增,目前能見度直達21H2。

拜NTCJ所賜,新唐2021年營收將創歷史新高,但獲利恐受拖累:

受惠需求強勁,加上產品價格調漲,新唐21Q1營收100.72億元,YoY+372.19%,獲利方面,2月單月稅後淨損0.44億元,EPS-0.11元,顯示NTCJ營收挹注頗大,但獲利不佳卻拖累新唐2月呈現單月虧損。

由於新唐MCU產品線接單已至21Q3,且後續尚有調漲空間,受惠漲價效應,產品組合可望優化,WFH浪潮持續推動NB用EC出貨,訂單已看到21H2,且BMC訂單大幅度攀升,加以併入NTCJ營收挹注,將可望帶動營運持續向上,改寫歷史新高,預估2021年營收438.16億元,YoY+112%,但 由於NTCJ尚處於虧損,整合後仍待時間發揮綜效,預期2021年NTCJ仍會侵蝕部分獲利,預估稅後EPS 1.89元。

評價與結論:

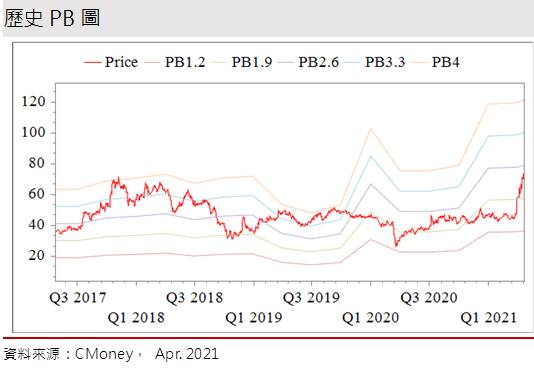

新唐股本為38.84億元,已連續12年發放現金股利,2020年現金股利為0.80元,屬低殖利率個股(3%以下)。20Q4每股淨值30.65元,股價淨值比相較於歷史處於均值。預估2021年EPS為 1.89元,以2021年EPS估算,本益比(PER)相較於歷史處於高。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.33分,成長面0.55分,獲利面0.36分,技術面0.73分,籌碼面0.12分,綜合評比為2.09分,屬於中水準。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。