我的網誌

我的網誌

觀望財報公布+比特幣大跌,四大指數全黑

由於市場觀望財報公布,科技股賣壓沉重,資金持續青睞銅、木材等原物料相關類股,而Coinbase上市行情仍未脫離比特幣大跌影響,再度收跌2.6%,美股四大指數全數收黑,跌幅介於0.36%~2.52%,其中費半跌幅最重。由於10年期公債殖利率短線走疲與美元多方熄火,加上美俄短線制裁引發的觀望雖為金價帶來支撐力道,但由於前段壓力仍重,加上各國經濟數據表現良好,多空互抵下,現貨黃金終場仍收跌0.29%,以1,770.46美元/盎司作收。

S&P500 11大板塊跌10漲1,終場僅房地產收紅0.29%,非必須消費與資訊科技分別收跌1.14%、0.88%,表現最弱。成分股中Albemarle收漲3.60%表現最佳,主要受到Evercore ISI的分析師Stephen Richardson看好,由於電動車普及的目標,勢必令整體產業擴大使用鋰金屬,上調Albemarle和Livent的評等,其中Albemarle的目標價由160美元上調至200美元,在Livent的目標價則由20美元上調至22美元,並看好隨鋰金屬價格上漲與供不應求的前景,將望帶動Albemarle的營收獲利表現。

雖然能源相關類股,在2020年底落底時反彈至今,皆有不錯的漲幅表現,但由於短線油價雖仍普遍正面看待,惟上行空間有限,難以複製2020年底至今的強彈走勢以外,亦逼近2018年的高點,於疫情上,各國疫情爆發亦引發需求增速恐趨緩的觀望,令石油三巨頭維持盤整腳步,終場漲跌互現,CHEVRON漲幅0.29%,EXXON MOBIL跌幅0.32%,CONOCOPHILLIPS跌幅0.39%。尖牙股漲跌互現,Facebook跌幅1.29%,Netflix漲幅1.45%,Amazon跌幅0.81%,Apple漲幅0.51%,Alphabet漲幅0.31%。

道瓊成分股跌多漲少,其中Coca-Cola雖然公開表明,北美與西歐市場的需求,需要經歷更長的復原期才能迎來反彈,所以季度需求與2020年的第一季度並無太大差距,但由於像是中國等疫情不確定因素較低的國家,需求出現逐季走揚的跡象,第一財季的合併營收達90.2億美元,年增5%並優於市場預期的86億美元,且稅後季度EPS達0.55美元,優於市場預期的0.50美元,於軟性飲料的部門上,在印度、中國、拉丁美洲等地區的需求成長與北美的需求下降相抵後,仍年增4%。利多帶動股價收漲0.60%,漲幅僅次Walgreens Boots Alliance,只是仍應留意,在營收項目部分,咖啡與茶的項目上表現較差,年減11%,其中位於中美洲的哥斯達黎加,咖啡館受疫情影響,於咖啡營收表現上年減21%。費半成分股全數收黑,其中ENTEGRIS、BROADCOM皆跌逾3.5%表現最差。

自OPEC+決議緩步恢復產量,並且幾大油報陸續上調能源需求前景,加上美國將迎駕駛旺季,且能源消費大國的中國,於經濟數據上表現亮眼,仍為油市帶來多方支撐,而利比亞於東部的幾個主要生產油田停產,仍帶動美油、布油分別收漲0.65%、0.62%。只是各國確診病例數激增,尤其全球第三大的原油進口國印度,於疫情確診數持續飆高,於昨(19)日單日確診數已達259,167人/日,且7日均值高達233,074人/日,首都新德里進入為期一週的封城狀態,仍為潛在隱憂。而後續動向上,疫苗部分留意本週五(23)美國將決定Johnson & Johnson的疫苗是否恢復施打。於國際政經上,美俄動向聚焦俄羅斯對於美國制裁的回應,並留意美伊核談動向,英國5/17解封。

(贊助商連結)

金傳籌碼換手,加權震盪收漲60.59點續創高

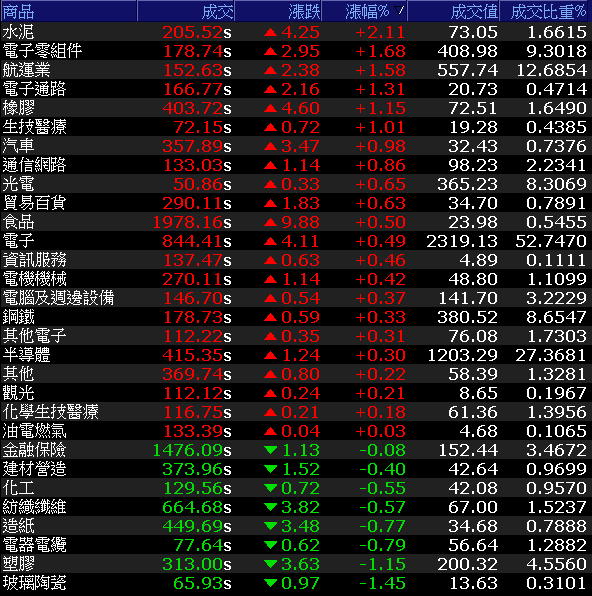

今(20)日台股在電子與部分非金電籌碼換手的背景下,轉由聯發科(2454)、台達電(2305)掌兵,加權指數震盪攻高,終場收漲60.59點,以17323.87點作收,續創新高。成交量4,396.69億。OTC櫃買指數在半導體族群回神的背景下,表現相對活潑,終場收漲1.14%,將續勢挑戰4/12前高。3大類股指數僅金融獨黑。29大類股指數漲多跌少,其中水泥類股由於台泥(1101)於昨(19)日公告,董事會決議斥資新台幣44.7億,取得法國儲能商Engie Eps逾6成的股權,以擴大除能領域布局,早盤雖開高一度強漲8.93%,但部分獲利了結賣壓仍壓抑表現,終場漲幅收斂至3.17%,而亞泥(1102)除2020年度的EPS達4.7元,擬配息3.55元,創歷史新高,大陸基建項目擴大,加上2Q21的價格持續調漲,有利於2Q21的營運成長,亦收漲1.4%,帶動類股指數收漲2.11%表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-7.73億元

外資:-15.86億元

投信:-0.30億元

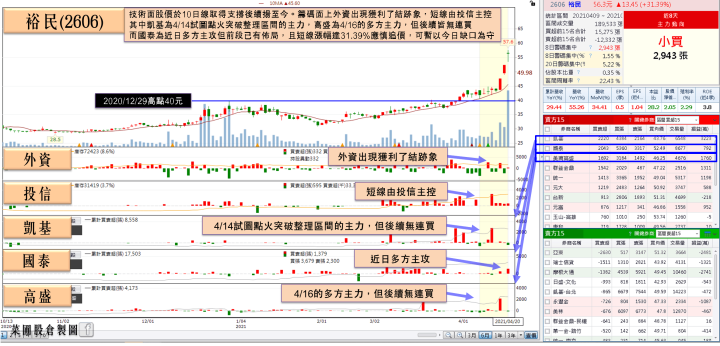

散裝Q2有望優於Q1,新興、四維航漲停,裕民投信5連買

族群上航運股表現分歧,貨櫃航運仍有買盤敲進,但多方漲勢暫歇,長榮(2603)收漲1.47%,陽明(2609)與萬海(2615)分別收漲3.64%、1.12%,資金焦點集中至散裝。除了美國、中國的基建計畫,海運諮詢機構的Clarkson亦於先前預估,2021年度的鐵礦砂運送需求有望年增2.4%,煤炭運送需求則由去年年減10.4%轉為年增4.6%,於南美穀物上亦進入運送旺季,散裝的運力持續吃緊,加上市場普遍預期2Q21,因巴西與澳洲天氣好轉,於4月巴西與澳洲的鐵礦砂出口量月增率上看6.5%,2Q21整體有望優於1Q21,令台航(2617),新興(2605)、正德(2641)、四維航(5608)皆強攻漲停。裕民(2606)、慧洋-KY(2637)亦分別收漲7.44%、4.48%。

延伸閱讀:《BDI指數續創波段高,買盤卡位慧洋-KY》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

合晶有望成為去美化最大受惠者,目標價上看62元

而矽晶圓族群則因該產業巨獸SUMCO的會長兼CEO橋本真幸公開表明,於8吋、12吋皆有大規模的訂單,並樂觀看待在5G、數據中心、電動車等趨勢建立,需求大增的背景下不排除擴廠,被市場視為供需轉緊的信號,族群中合晶(6182)台勝科(3532)率先亮燈,中美晶(5483)隨後跟上,龍頭環球晶(6488)亦於盤中大漲9.87%,但買單力道為能延續,終場漲幅收斂至5.29%。其中合晶(6182)於1Q21的合併營收達22.92億,季增17.4%、年增32.25%,為近9季高,且能見度已達8月,加上中國功率半導體於去美化的背景下,預期自製率有望於2021的25~30%,於2025年提高至50~100%,而專注IGBT、MOSFET相關矽晶圓的合晶(6182)有望成為最大受惠者,大摩初評即給予優於大盤評等,目標價上看62元。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

今(19)日部分漲多的傳產出現獲利了結,加上電子回神籌碼換手的背景下,加權指數震盪收漲60.59點,以17323.87點作收,續創高。整體而言,先前看法不變,各國處於復甦階段,台股基本面良好,台灣於3月出口連 9 紅且創下歷年單月新高,1Q21的出口值年增24.6%。加上Apple新品發表以外,台積電(2330)法說會在中長期的展望俱佳,瑞信亦看好半導體產業仍處上升循環,調升聯發科(2454)、力旺(3529)、日月光投控(3711)、力積電(6770)、聯電(2303)等5大半導體指標股目標價。題材百花齊放,台積電(2330)資本支出供應鏈,拜登基建、綠能受惠股,以及原物料股、紡織、車用、鋼鐵各擁利多,航運中陸、海、空也有望因運價帶動季報獲利,電子仍聚焦漲價題材,筆電、晶圓代工亦仍有望續為加權支撐,長線可持續留意經濟復甦與旅遊業題材,惟沿前述,短線漲多的個股於輪漲快速的背景下,仍應留意獲利了結的修正壓力。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!