發表

發表

我的網誌

我的網誌

公司簡介

華碩為全球主機板龍頭廠商,以生產主機板(MB)起家,於主機板深耕多年,核心競爭力為研發及技術領先同業,之後跨入筆電(NB)、顯示卡(VGA)、無線網通等電子產品,並推出自有品牌ASUS。華碩2007年為專注發展品牌業務,將代工業務分割成和碩(4938)及永碩,其中永碩併入和碩為消滅公司。除品牌ASUS,華碩於2006年電競市場萌芽階段便投入電競市場,推出電競品牌ROG,2020年電競筆電銷售量佔全球市佔近3成,目前為全球電競品牌的龍頭廠商。

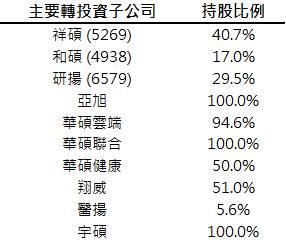

華碩旗下子公司與其本業多有所互補,如先前提到的和碩則是負責華碩產品的代工,營運以iPhone、PC、主機板代工業務為主,2020年營收規模僅次於鴻海(2317),為台灣電子代工二哥,近年為增添成長動能,已規劃往電動車代工業務,但目前營收占比不到1%。華碩另一大子公司祥碩(5269)則專精於高速IC的開發與設計,在全球高速傳輸晶片市場佔有領導地位,產品有PCIe、Switch IC、USB控制IC,主要交由台積電(2330)代工。客戶為台灣主機板廠,如華碩、華碩孫公司華擎(3515)、微星(2377)、技嘉(2376)等,海外客戶有AMD、Broadcom、小米、飛騰等。此外,華碩近年積極布局智慧物聯網(AIOT)領域,主要關注AI製造、智慧醫療以及零售領域,旗下子公司研揚(6579)所生產的工業電腦產品,則主要應用於智能零售、製造、醫療等領域,其餘子公司如翔威國際(工廠自動化軟體服務)、華碩雲端(雲端存儲與物聯網平台)、華碩健康(智慧醫療)、醫揚(醫療工業電腦)等亦有相關的應用。

以產品線區分華碩競爭者: NB產品主要有Apple、Google、HP、DELL、宏碁(2353)、技嘉、微星。電競筆電有技嘉、微星。VGA有技嘉、微星,精英(2331)、麗台(2465)。

2020年營收占比: 電腦67%、其他零組件(主機板、顯示卡)33%,其中電腦約有65%為一般型、電競筆電約20%、商用及教育型約15%;營收以地區別區分: 亞洲40%、歐洲35%、美國25%。

華碩旗下主要轉投資子公司

2020年遠距商機帶動筆電需求大增

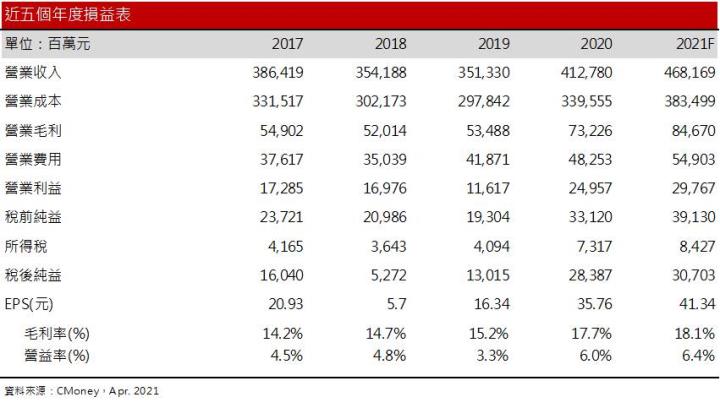

2020年新冠疫情帶動遠距辦公(WFH)及遠距教學(LFH)興起,華碩的筆電、零組件出貨量因此迎來成長,其中商用及教育型(Chromebook)出貨量年增逾80%、電競筆電年增逾50%、一般筆電年增約5~10%,帶動華碩去年營收成長至4,127億元(YoY +17.5%),且受惠於較高毛利率的板卡銷售增加,以及下半年終端需求大增導致滯銷的費用大幅減少,華碩獲利率因此提升,2020年稅後純益283.8億元(YoY +118%),EPS 35.76元(YoY +118%),創歷史新高。

獲利逐年轉好

華碩產品銷售受疫情衝擊,存貨增加導致20H1營運現金流為負數,然20H2受惠於宅經濟需求增加,華碩存貨週轉天數已逐步降低, 20Q4以減少至84天,顯示商品的銷售轉好,且利息保障倍數持續增加,負債比也持續維持在50%以下,預期後續現金流減少的問題影響不大。獲利的部分,由於近幾年筆電的銷售量成長趨緩,因此華碩2016~2019年的營收成長較不明顯,而為開闢成長性,華碩近年持續切入高階筆電市場,加上疫情所帶動的宅經濟需求,毛利率從2017年的14%逐步提升至約16~17%,由於疫情改變部分的生活及工作型態,華碩因毛利率改善,獲利可望維持增長。

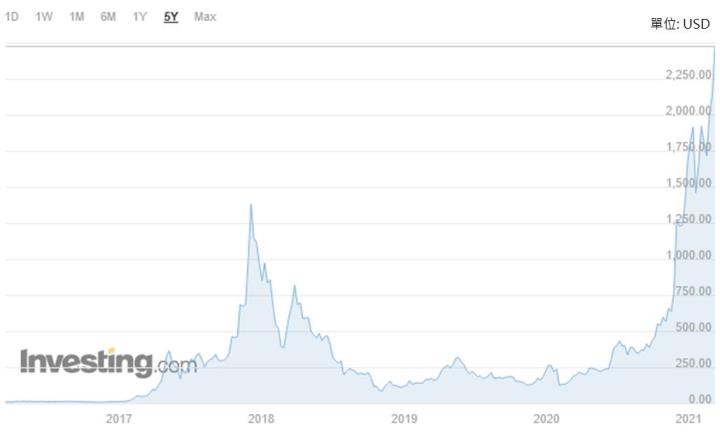

天價加密貨幣帶動挖礦熱潮

自2020年初以來,比特幣大漲逾5倍,加上2021年初Tesla宣布購入比特幣,甚至接受以比特幣購車,進而推升比特幣持續上漲,帶動乙太幣近期攻上2,490美元,創歷史紀錄,因此吸引更多人投入挖礦。隨著加密貨幣越來越受投資人所重視,金融機構如Purpose Investments、QR Capital、Fidelity Investments為因應需求,紛紛申請成立比特幣相關ETF,市場預期今年相關ETF的成立將持續增加,而基金的成立預期將成為推升比特幣另一道助力。惟各國政府亦開始加大對加密貨幣的管制(如3,000美元以上的交易需身分審查),甚至規畫推出央行數位貨幣,以及美國聯準會(FED)21H2可能釋出提早升息的訊號,推測下半年將影響部份熱錢從加密貨幣流出,預期21H1加密貨幣價格維持高檔震盪,21H2則因央行政策的影響,預期比特幣、以太幣價格可能因此下跌,但市場預期在2018年的高點以上仍有支撐,整體而言挖礦仍有利可圖,因而能支撐顯示卡的需求。

以太幣價格近期持續創歷史新高

21H1宅經濟支撐筆電需求,上游缺料+挖礦熱潮導致板卡漲價

因半導體產能限制,目前市場仍有25~30%的供給缺口,影響華碩Q1筆電出貨量季減10%,板卡銷售量約季減5~10%。然華碩受惠於挖礦需求推升板卡報價,加以與上游廠商合作緊密,缺料問題相對其他小廠較不嚴重,21Q1營收仍維持1161.6億元(QoQ -5%,YoY +64%),其中電競筆電及商用筆電Q1營收年增逾100%、一般消費型年增50%、板卡年增近70%,優於市場預期。

目前許多國家疫情仍無法獲得控制,且依照目前疫苗的施打速度,預期最快21H2才達到群體免疫,21H1遠距商機可望延續。尤其近期中南美洲及亞太國家也引進Chromebook,且華碩單價499美元以上的Chromebook市佔率35%,預期將帶動華碩商用教育型筆電21Q2出貨量維持至少30%年增長,電競筆電則受惠於宅經濟延續,預期21Q2出貨量可望維持20~30%年增長。

板卡的部分,由於加密貨幣價格維持高檔,刺激挖礦的需求上升,且受Nvidia的產能供不應求的影響,21Q1華碩顯示卡已漲價20~30%,且因缺料問題難解,21Q2再度漲價的機率偏高,在需求維持強勁下,預估上半年顯示卡營收仍可維持至少10~15%的成長。主機板的部分,由於上游Intel、AMD供貨維持吃緊,繼先前調漲銷售主力Intel 400系列、AMD 4000系列約10~15%的漲幅,華碩2021/4起再針對AMD中低階型主機板調漲5~10%,在宅經濟延續下,預估主機板需求量維持10%年增長。

整體而言,因疫情的影響、宅經濟延續,預期21H1華碩筆電、板卡的銷售可望維持成長,預估21H1營收2,304億元(YoY +41%),且受惠高毛利的電競筆電銷售增加、板卡漲價拉高毛利率,預估營業毛利上升至420.2億元(YoY +49.2%),營業利益150.9億元(YoY +88%),EPS 19.38元(YoY +132%)。

21H2筆電銷售將趨緩,但板卡銷售仍可支撐毛利率

根據Omdia的調查,受惠於疫情所驅動,2020年全球筆電出貨量成長至1.96億台(YoY +67.1%),創歷史紀錄,在宅經濟延續下,預估2021年全球筆電的出貨量可望達2.04億台(YoY +4%),惟去年的爆發性成長墊高基期,2021年的成長率相較不明顯。

目前市場預期疫情21H2可望緩解,預期屆時遠距商機、宅經濟的需求減緩,且20H2基期高,預期21H2華碩教育型、電競筆電需求量減緩。但考量近年韓國、中國政府持續扶持電競產業,帶動全球電競產業的興起,也促使電競被列為運動賽事之一。根據市調機構Newzoo的預估,2021年全球電競市場規模將達10.84億元(YoY +14.5),預估華碩電競筆電21H2營收仍可維持個位數的成長,一般型筆電則因需求平穩,預期需求持平。

至於板卡銷售的部份,高價的加密貨幣可望刺激挖礦需求延續至21Q4,但Nividia近日針對供給吃緊的問題,將停產GT710的入門顯卡,預期21H2供給的問題可望逐步緩解,板卡價格可能下跌10~15%,預估下半年板卡需求維持中高個位數的年增長,但因板卡毛利較高,預期可望支撐華碩毛利率維持在17%以上。

預估2021年營收4,681.7億元(YoY +13.4%),毛利率18.1 %,年增0.35個百分點;營益率6.4%,年增0.31個百分點,EPS 41.34元 (YoY+15.6%)。

結論

21H1華碩的筆電可望持續受惠於宅經濟需求,惟21H2因去年的高基期影響,預期成長趨緩。板卡則因加密貨幣投資熱度持續維持,預期挖礦需求可望延續至21Q4,帶動華碩今年獲利維持成長。

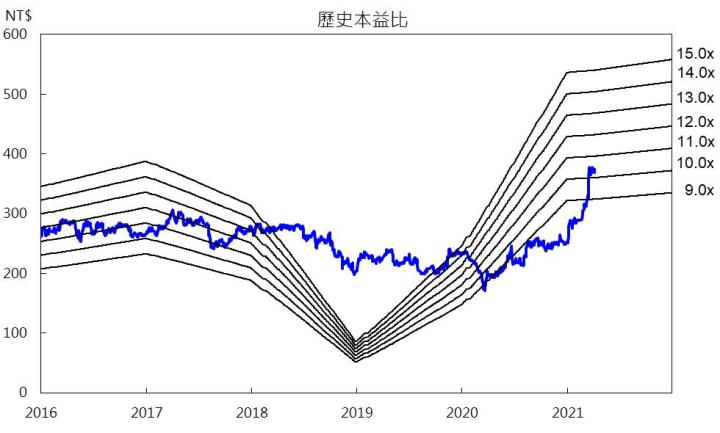

技術面來看,股價自去年下半年維持6個月的區間整理,於1月營收開出時便築底緩步向上,近期公佈去財報的獲利優於預期,以及將配發26元的現金股利,殖利率高達6.7%,激勵股價上月跳空走揚,目前本益比約9.3倍,仍相較歷史區間9~11的處於中下緣,股價走勢維持多頭排列下,仍可偏多看待,惟飛騰事件衝擊華碩子公司祥碩的營運,影響近日外資買盤縮手,但考量飛騰佔祥碩營收約10%,以及華碩持股祥碩約40%,整體而言對華碩的影響不大,預期市場仍會重新聚焦華碩21H1的獲利成長動能,且觀察先前股價逢月線仍有買盤支撐,建議可在股價逢月線時逢低布局,投資評等為逢低買進。

華碩K線圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。