發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

連續獲利42年,連接器廠健和興具3大競爭利基

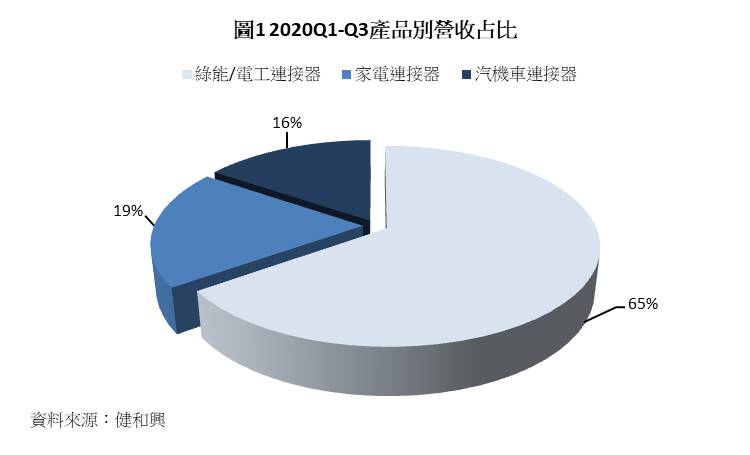

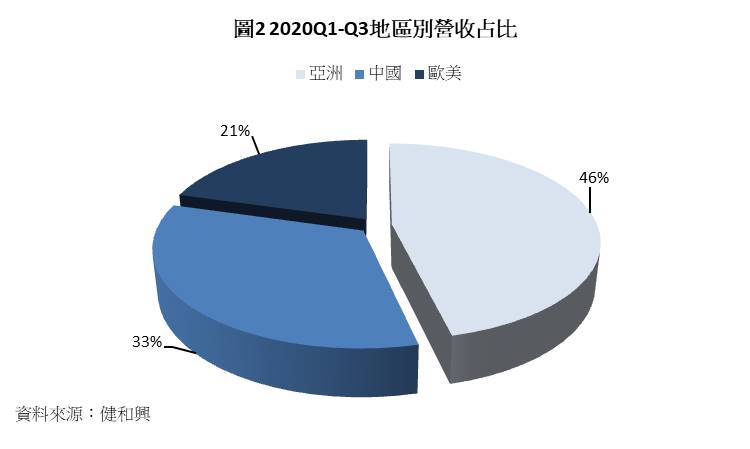

健和興主要產品為連接器,連接器是使導體與配對元件連接,實現電路接通與斷開的元件。健和興產品的應用領域相當廣泛,包含綠色能源、配電工程、機器設備、家電、汽機車輛等,主要可分為綠能/電工連接器、家電連接器、汽機車連接器三大產品別,2020年前三季綠能/電工連接器為主力產品,營收占比約65%(圖1)。健和興主要市場位於中國、亞洲,2020年前三季中國與亞洲的營收占比近80%(圖2)。在競爭激烈的連接器市場中,健和興擁有3大利基,包含(1)提供客製化產品,滿足客戶少量多樣、大量緊急的需求,(2)超過40年的品牌,擁有廣大且分散的客戶群,將單一客戶的影響大幅降低 (3)具備設計、製造模具的能力,自動化生產流程,上述的3大優勢,使健和興能在競爭激烈的連接器市場,連續獲利超過42年。

2020Q4營收、營業利益創歷史新高,縱有匯兌損失拖累,仍瑕不掩瑜

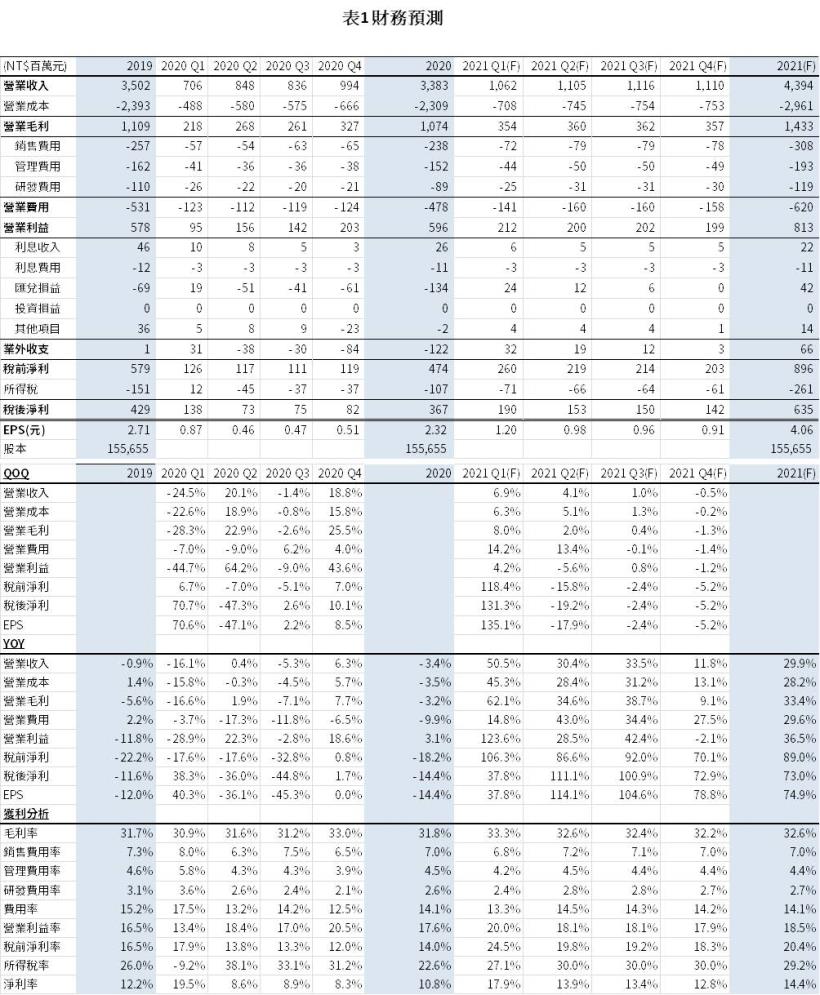

2020Q4健和興營收創歷史新高達9.9億元,QoQ +18.8%,YoY +6.3%,主要受惠中國車市回溫帶動車用相關產品出貨成長,包含車用連接器與新能源車充電槍;營業利益同創歷史新高達2.0億元,QoQ +43.6%,YoY +18.6%,營業利益雙位數成長主要受惠,毛利率因產能利用率提升、備有低價銅庫存等利多,較2020Q3成長1.8個百分點至33.0%;稅後淨利8,205萬元,QoQ +10.1%,YoY +1.7%,雖本業大幅成長,但因受台幣升值的影響,產生約6,097萬元的匯兌損失,侵蝕2020Q4稅前淨利的51%;EPS 0.51元。

2020年不受新冠疫情拖累,在銅低價庫存助攻下,本業獲利逆勢成長3.1%

2020年健和興營收達33.8億元,YoY -3.4%,營收較前一年微幅衰退,主要受到2020Q1受新冠疫情影響,使2020Q1營收呈現雙位數年減,不過2020Q2後迅速復甦,並在疫情趨緩後,5G、電動車、綠能等產業需求帶動下,2020Q4營收創下歷史新高;營業利益達6.0億元,YoY +3.1%,營業利益逆勢成長的主要為,毛利率受惠備有低價的銅庫存+ 2020Q1後產能利用率拉升,較2019年增加0.9個百分點至31.8%,;稅後淨利3.7億元,YoY -14.4%,稅後淨利主要遭高達1.3億元的匯兌損失侵蝕;EPS 2.32元。

健和興沒有極限,2021Q1營收再創歷史新高,EPS有望挑戰近10年單季新高

健和興2021Q1營收再創歷史新高達10.6億元,QoQ +6.9%,YoY +50.5%,健和興第一季營收持續受惠5G、電動車等需求帶動連接器拉貨動能強勁,且2021Q1因銅價持續上漲,健和興有調漲產品價格,帶動營收年增逾50%;預估營業利益2.1億元,QoQ +4.2%,YoY +123.6%,營業利益受惠2021Q1銅價上漲約11%,低價庫存效益持續,因此在產能利用率維持高檔的情況下,預估毛利率較2020Q4微幅提升0.3個百分點至33.3%;稅後淨利1.9億元,QoQ +37.8%,YoY +131.3%,稅後淨利較前一季成長主要受惠台幣出現貶值壓力,預估將使外銷為主的健和興享有約2,400萬元的匯兌利益;EPS 1.20元,創近10年單季新高。

2021Q2營運持續進補,少了匯兌損失的干擾,EPS有望較去年同期成長逾1倍

展望2021Q2,預估健和興營收可達11.1億元,QoQ +4.1%,YoY +30.4%,預估在中國5G基建、智慧電網等持續興建,新能源車出貨量增加,加上歐美疫情趨緩後訂單有望回溫,健和興第二季的營收有望維持高檔;預估營業利益2.0億元,QoQ -5.6%,YoY +28.5%,其中因預期銅價成長動能趨緩,低價庫存效益將遞減,毛利率恐出現微幅衰退。不過考量產品調漲價格,在多空互抵的情況下,毛利率有望僅較2021Q1下滑0.7個百分點至32.6%;稅後淨利1.5億元,QoQ -19.2%,YoY +111.1%,稅後淨利年增逾一倍的原因為2020Q2因台幣升值,產生5,110萬元的匯兌損失,侵蝕2020Q3稅前淨利的44%;預估EPS 0.98元,有望創近10年同期新高。

搭上新能源車熱潮,預估汽車連接器部門成長30%,帶動健和興2021年營收再創歷史新高

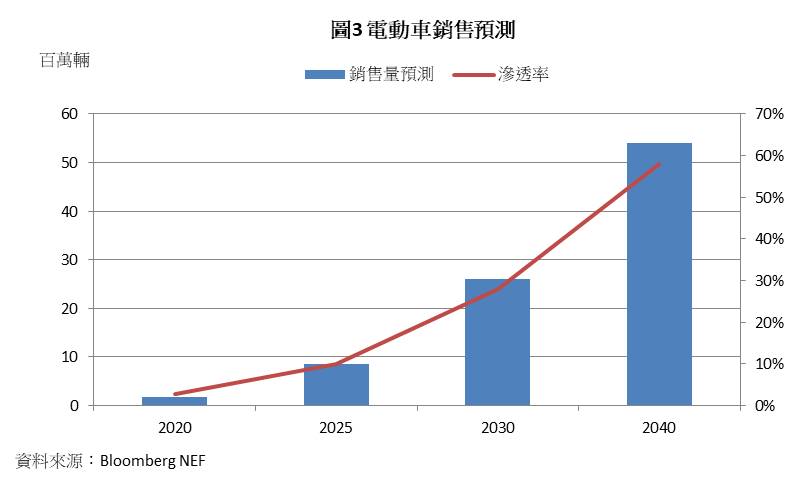

展望2021年,預估健和興營收有望創歷史新高達43.9億元,YoY +29.9%,營收成長近30%的原因包含 (1) 綠能/電工與家電連接器部門,受惠全球經濟自疫情中復甦,有望成長5.8%。(2)汽車連接器部門受惠車市谷底反彈+新能源車滲透率持續攀升,2021年有望成長30.0%,根據Bloomberg NEF的預測,未來5年新能源車滲透率可達10%、銷售量可達850萬輛(圖3),年複合成長率約30%。新能源車發展將為充電樁、充電槍帶來強勁的需求,而健和興在新能源車充電槍已深耕多年,具備歐規、陸規、美規等各國充電槍規格的產品,已為即將到來的新能源車大爆發做好準備。(3)連接器的價格通常為原物料價格加上加工費,近期因銅價在9,000美元高檔震盪,同樣有望使健和興營收進一步墊高;預估營業利益8.1億元,YoY +36.5%,營業利益成長逾30%主要受惠於毛利率因產品價格調漲且產能利用率維持高檔,有望較2020年增長1.0%至32.8%;預估稅後淨利6.3億元,YoY +72.9%,稅後淨利大幅成長的原因為,2020年因台幣升值產生高達1.3億元的匯兌損失,使2020年稅後淨利遭大幅拖累;預估EPS 有機會突破4元大關達4.06元,有望創近10年新高(表1)。

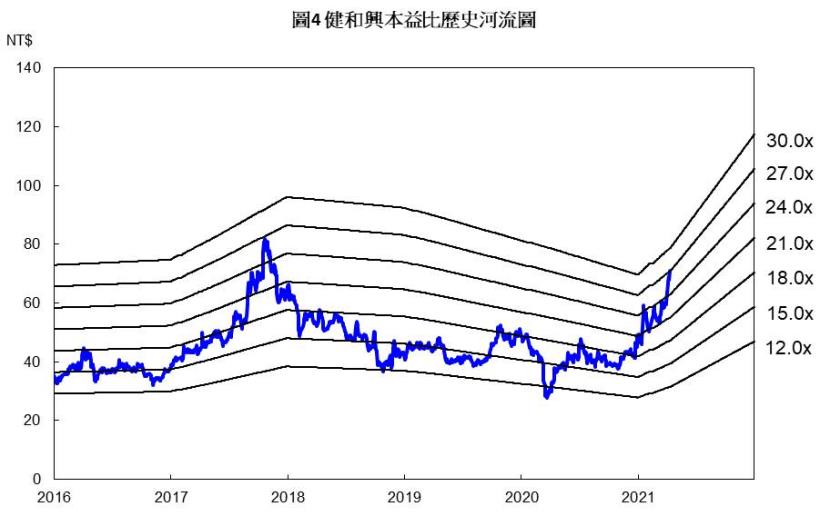

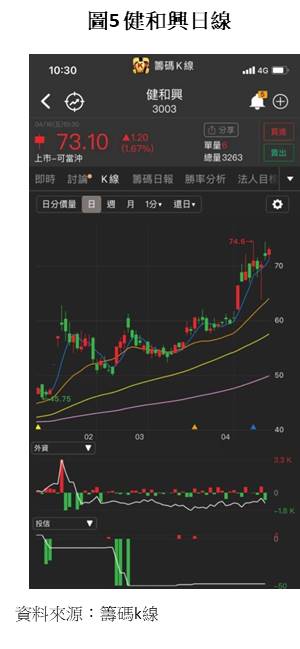

健和興雖無明顯法人買盤,但目前技術面仍屬強勢且評價偏低

雖外資、投信持股在1月下旬健和興股票創股票波段新高後已出脫持股,但就健和興4月15日的股價為71.9元,若以2021年的EPS來看,健和興目前的本益比約為18倍,位於歷史區間12-27倍間的中下緣,以健和興2021Q1的營收、自結獲利來看,健和興2021年營收、獲利有機會挑戰近10年新高,目前的股價評價偏低。且以技術線型來看,健和興目前仍屬於強勢,但短線有過熱的跡象,但若股價拉回月線未破,可逢低布局基本面展望樂觀的健和興。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。