我的網誌

我的網誌【研究報告】光洋科 (1785) 煉金大師,打入台積電供應鏈,地位不可同日而語

【公司簡介與重點】

摘要:

光洋科是全球最大光碟片薄膜靶材及硬碟靶材製造廠,過去曾陷入財報不實利空,但經過新團隊營運調整,成效已逐漸浮現,並反映在近年獲利的改善。

光洋科打入台積電供應鏈,且份額逐步提升,提供長線成長動能,預期2021年工繳將有機會雙位數成長,帶動營運恢成長動能。預估2021年稅後EPS為2.29元。

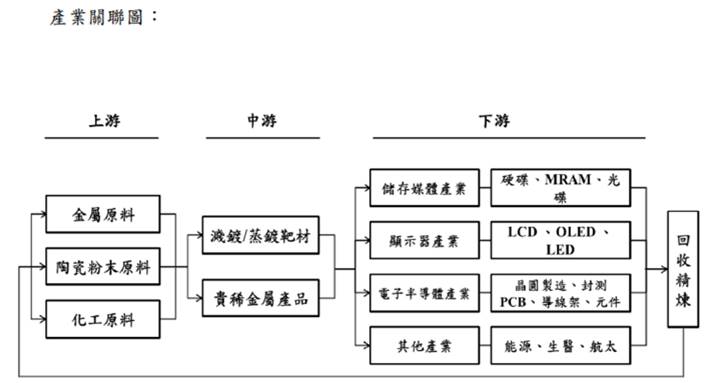

全球最大光碟片薄膜靶材及硬碟靶材製造廠:

光洋科專營貴金屬與稀有金屬回收精煉、特殊成型、加工以及銷售業務,主要產品包括:貴金屬化學品∕材料、薄膜濺鍍蒸鍍靶材、特用化學品及資源回收四大類。歷經2016年之黃金失竊與財報不實利空,在新經營團隊進駐後,營運逐漸改善,並已自2017 Q1轉虧為盈,並開始穩定獲利。

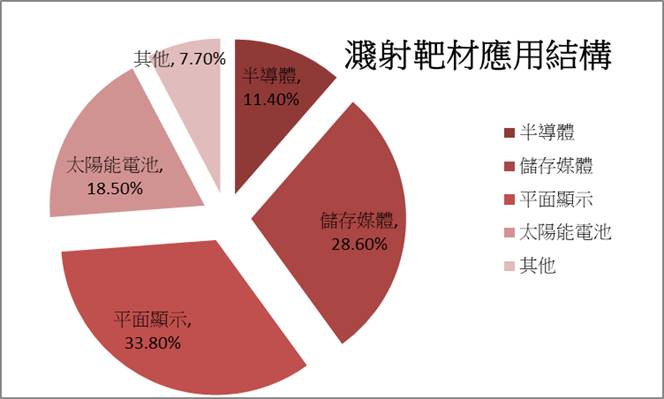

2020年業務佔營收比重:貴金屬材料買賣83%,產品工繳17%。收取不含貴金屬的加工服務收入(工繳)是其獲利主要來源。光洋科營收兩大區塊中,貴金屬材料買賣,即出售靶材同時向客戶收取貴金屬的料錢的占比雖高,但毛利偏低,在貴金屬報價走升中,有助此部分營收成長,但貴金屬報價波動衍生不低的風險。至於工繳,即靶材加工與服務費,或是非屬於貴金屬的處理費,這部分的毛利較好,過去多在4成以上。而在產品工繳中,硬碟薄膜靶材佔37%,半導體26%、顯示器17%、其他應用佔20%。

資料來源:光洋科

靶材(Target)為物理氣相沉積(PVD)技術應用的鍍膜材料,在真空、高電壓等環境中使靶材表面的電子發生游離,經由電場的作用,向晶圓片、玻璃等塗佈體表面附著的加工過程。由於靶材表面的電子必須用高能量電子束瞄準轟擊才能游離,故稱之為靶材,而在轟擊之後,靶材表面的電子類似於水花四濺,故業界慣將此加工過程稱作濺鍍。

靶材是半導體、光電業常用的一種濺鍍材料,主要應用為薄膜科技,有助於元件的輕、薄、短、小發展,依材料屬性分為金屬與陶瓷兩大種類,用於薄膜應用中導電、反射、保護、介電、裝飾鍍層等,主要終端產品有平面顯示器、光碟片、被動元件、觸控面板、薄膜太陽能等產業。

靶材的應用分類

資料來源:前瞻產業研究所

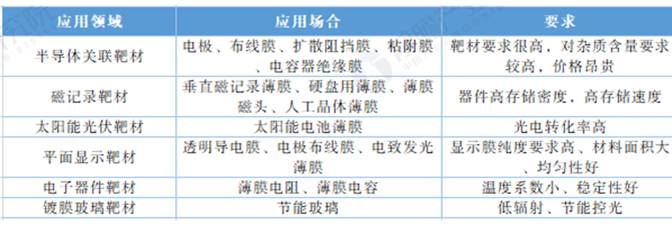

靶材攸關鍍膜的品質,對於原物料的密度、金相及成份的均勻性、純度(purity)等要求十分嚴格,且需依不同產業的條件來研製符合其需求的靶材,一般而言,儲存媒體用靶材純度需求約為99.99%(4N),LCD靶材純度介於3N5到5N間,半導體靶材的純度則須達到5N,甚至6N以上,純度越高代表金屬或非金屬不純物及介在物之含量越低,因而濺鍍薄膜的電性及光學性能也越好。

目前全球的靶材製造呈現寡占市場,特別是高純度的靶材,主要由幾家美日大企業把持,如JX Nippon(日礦金屬,市占約30%)、Praxair(市占約10%)、TOSOH(東曹,市占約20%)等,而Honeywell在併購Johnson Mattey,整合高純鋁、鈦等原材料生產廠後,全球市佔拉升至20%,以上4家幾乎壟斷全球80%的市佔。

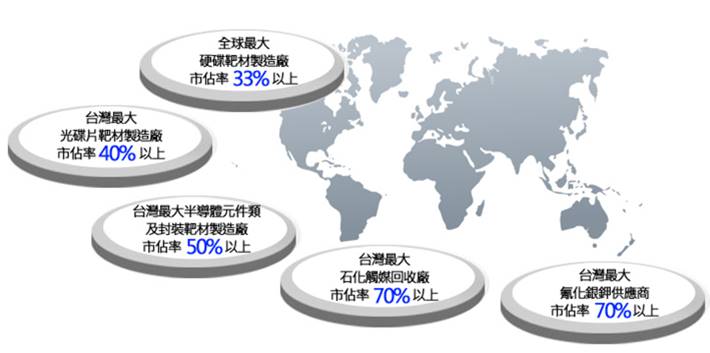

光洋科石化貴金屬觸媒回收在台灣的市占已超過70%,公司專注於發展貴金屬加工產品的應用發展,建構金、銀、鉑、鈀、釕五種貴金屬與銦、鎵、鉭三種稀有金屬回收精煉平台,同時具有貴金屬回收精煉之能力。擁有完整的硬碟靶材用鉑或釕貴金屬回收精煉技術,原料成本較同業具有優勢,且具材料設計及開發之能力,是主要的競爭優勢。

薄膜濺鍍靶材為光洋在應用材料領域中最關鍵之核心產品,以儲存媒體、顯示器及電子半導體為三大主要應用領域。雖然光洋科規模無法與美日商相較,但在利基是市場仍具有其龍頭地位,目前公司是全球最大光碟片薄膜靶材製造廠及全球最大硬碟靶材製造廠,同時是台灣最大導線架用之氰化金鉀、氰化銀鉀供應商。目前公司在台灣半導體產業III-V半導體及金凸塊製造領域所需之貴稀金屬材料的市佔率達50%以上。公司在金屬材料行業的競爭對手有鑫科(3663)、金益鼎(8390)、佳龍(9955)。至於濺鍍靶材產業的同業則有:Heraeus、鑫科、博聯、菱慶、麗山等。

資料來源:光洋科

2020年稅後EPS1.69元,21Q1貴金屬上漲挹注營收:

公司20Q4營收73.10億元,QoQ-2.71%,YoY+30.00%,毛利率14.53%,營業淨利6.64億元,OPM 9.08%,其中來自業外的損失31,676.70萬,稅後淨利2.63億元,稅後EPS為0.53元。總計2020年營收266.65億元,YoY+21.28%,稅後淨利8.43億元,YoY -18.82%,其中來自業外的損失45,168.10萬,稅後EPS 1.69元,由於2019年有處分不動產利益3.4億元,2020年已無,加上新冠疫情衝擊靶材客戶需求,毛利較高的工繳營收下滑,2020年獲利較2019年呈現衰退。

21Q1營收73.67億元,主要來自白金為主的貴金屬上漲對料錢帶來挹注,帶動營收YoY 36.00%。

擠身台積電供應鏈,半導體靶材具想像空間:

根據市調機構BCC Research報告指出,全球濺鍍薄膜、濺鍍用靶材市場將從2018年的32億美元,擴大到2023年42億美元,預測年複合成長率(CAGR)5.1%。

就WSTS(全球半導體貿易統計組織)資料顯示,濺射靶材主要應用在平板顯示、記錄媒體、太陽能電池、半導體等領域。其中,在濺射靶材應用領域中,半導體晶片對濺射靶材的金屬材料純度、內部微觀結構等方面的要求極其苛刻,需掌握生產過程中的關鍵技術並經過長期實踐才能製成符合工藝要求的產品,因此半導體晶片商對靶材合格供應商的認證過程非常漫長且苛刻,一般至少需費時2-3年以上,且認證模式各異,造成靶材廠商的高度進入障礙。在要求與進入門檻均高的情況下,半導體靶材的價格也最為昂貴。

資料來源:WSTS

從材料成本結構來看,國際半導體產業協會(SEMI)估算濺射靶材在半導體材料中占比約2.5-3%,占晶圓代工原料成本3-5%。此外,根據SEMI預估,2021年全球半導體材料市場將有6%的成長,市場規模預計超過580億美元,2022年將超過600億美元。

2020/03光洋科以製程廢棄資源製成再生靶材,打進台積電(2330)供應鏈,成國內首家供應高階半導體前段製程的靶材企業。晶圓代工所需靶材約20-30 種,光洋科已認證其中2-3種。由於光洋科2020年才成為新科供應商,初期份額取得有限,此部分占光洋科靶材2020、2021年營收比重僅個位數,營收比重尚低,預期後續比重將持續拉升,2022年有望達10-15%。就現階段來看,短期半導體靶材雖不會見到極端大幅成長,但在價量的穩健提升下,預期2021年光洋科半導體靶材工繳業績可望成長13%。

觀察台積電2020年銷貨成本達6281億元,若假設原料占銷貨成本40%,則光以2020年來估算,其濺射靶材成本約75億元,尚不論台積電2021年資本支出續增,市場樂觀看待2021年營運將有15-20%的成長幅度。因此不管是從全球半導體材料市場的產值來看,或是台積電的濺射靶材成本,長期來看,隨著對台積電靶材出貨份額的增加,後續光洋科營收的絕對金額與成長性的想像空間將不容小覷。

工繳雙位數成長,2021獲利優於營收增長:

除了半導體靶材之外,公司各產品線工繳亦有成長空間,占比最大的儲存媒體因基期較高,預期成長性較平緩,在雲端儲存商機增溫,國際大廠建置雲端儲存資料中心,預估2021年將有約6%成長性。

顯示器方面,2021年面板相關的景氣看旺,光洋科積極切入美系航太車載客戶、日系面板客戶,預期顯示器產品工繳將有15%的年成長。而其他產品年增幅度可達11%。

整體來看,光洋科打入台積電供應鏈,且份額逐步提升,提供長線成長動能。2021年各產業靶材工繳營收恢復成長動能,預期工繳將有機會雙位數成長,帶動2021年營運恢成長動能。預估2021年營收291.37億元,YoY+9.27%,稅後EPS為2.29元。

新廠21Q2後加入運作,挹注營收動能:

因應半導體靶材需求成長,光洋科斥資10億元在鄰近台積電的南科園區,建置半導體大型靶材塑性成型中心,21Q2完工,有助加工業務迎來新成長動能,21Q4就可有顯著的營收貢獻。

日前市場傳聞台積電已全包下光洋科預計21Q2完工的新產能,雖公司不針對單一客戶發表任何評論,但公司供應台積電半導體靶材份額的持續拉高,如前推論2022年半導體靶材占光洋科整體靶材將提高到10-15%,未來公司將存在擴建新廠的可能性,後續可多關注資本支出變化情況。

2022年將可認列不動產處分利益:

2018/11光洋科公告處分柳營區兩筆土地,其中柳營區義士段69-73地號土地處分利益3.4億元,已於19Q4認列入帳。至於柳營區義士段74-78地號土地,總出售金額3.13億元,處分利益2.2億元,預期將於22H1認列入帳。

評價與結論:

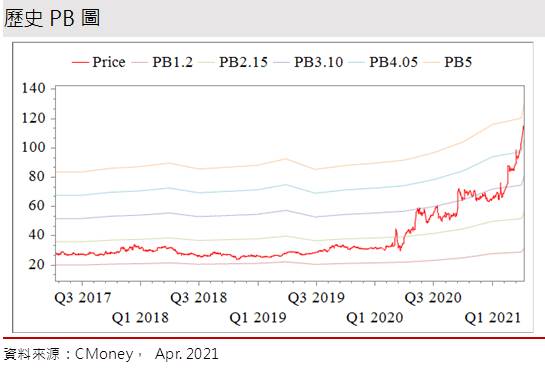

光洋科股本為59.19億元,20Q4每股淨值16.49元,股價淨值比相較歷史處於高。公司陷入財報不實利空之後,新團隊開始營運調整,因此近三年未發放股利,但調整成效已逐漸浮現,並反映在近年獲利的改善。光洋科打入台積電供應鏈,且份額逐步提升,提供長線成長動能,預期2021年工繳將有機會雙位數成長,帶動營運恢成長動能。預估2021年稅後EPS為2.29元。以2021年EPS估算,本益比(PER)處於均值。

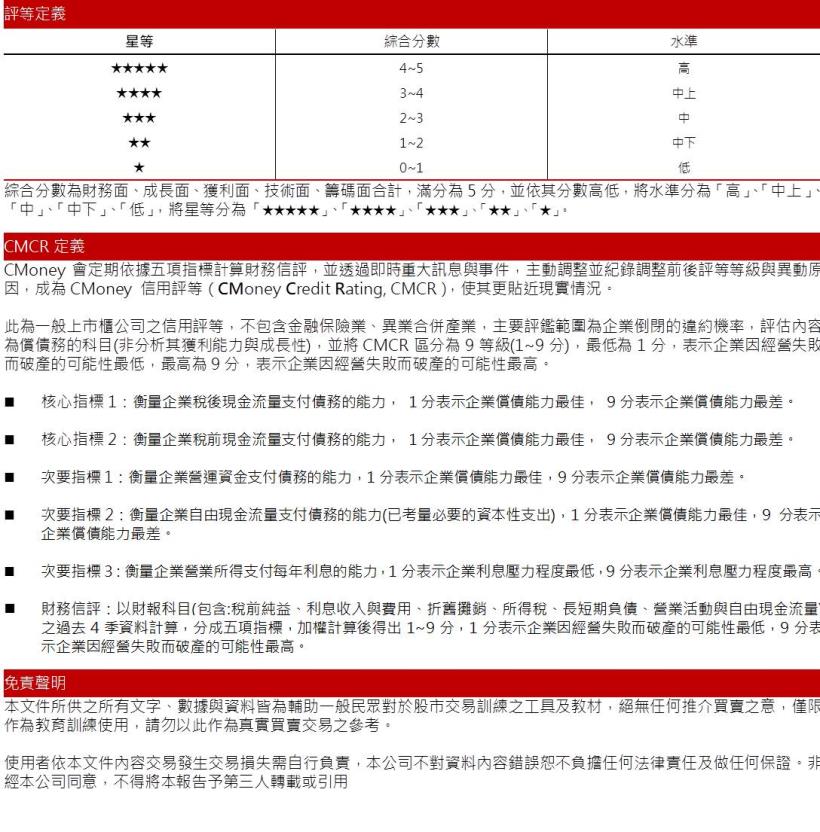

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.49分,成長面0.51分,獲利面0.52分,技術面0.47分,籌碼面0.38分,綜合評比為2.37分,屬於中水準。

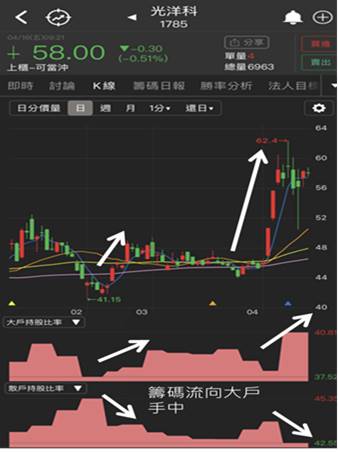

就股價面來看,過去幾年光洋科股價並無突出表現,但2020年起正式打入台積電供應鏈後,股性一改過往,呈現連續性走升至20Q3。雖然20Q3之後多在區間踱步,然而20Q4表現優於市場預期,加以台積電可能包下新產能的傳言甚囂塵上,內外資相繼追捧,4月初股價再度向上急噴,然而短線漲多後技術指標進入過熱區,稍限制了短線空間。而近日股價修正指標過熱的過程中,一度回防月線之前,所幸先封閉4/7多方缺口後即收腳而上,並回到近一週的高檔震盪區域,顯示上方雖有壓,下方支撐亦不弱。考量公司打入台積電供應鏈後,產業地位已大幅提升,題材性與想像空間皆不小,加上近期大戶持股比率增加,散戶持股比率續降,籌碼逐漸集中,故預期後續應有再向上挑戰的機會,故操作上,建議可於20-28倍間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。