我的網誌

我的網誌【研究報告】松翰 (5471) 漲價效應、WFH、車用多路推動2021年業績成長

【公司簡介與重點】

公司簡介:

松翰為國內前三大消費性IC設計公司,主要產品為微控制器(MCU)、多媒體IC 與消費性IC。2020年產品營收占比:MCU 45%、消費性IC 10%,多媒體IC 44%,其他1%。

資料來源:松翰

MCU廣泛應用在各種小家應用於家電產品、健康護理產品、汽機車、工業儀錶控制、量測、消費性電子、觸控產品、通訊產品及電腦產品等,依應用面來看,又分為GP通用型MCU、USB MCU、SoC整合型MCU。其中通用型MCU主要應用在消費性電子產品,USB MCU用在電競滑鼠、電競鍵盤與外接鏡頭上,整合型MCU則是在醫療保健用途。

進入障礙高、產品研發時間長且需與不同應用客戶建立深入的合作關係,是MCU產業的特性。近年AIOT(AI + 物聯網)趨勢拉動各項新應用,電子產品在智慧化的同時需支援聯網功能,驅動8位元MCU轉向32位元,目前松翰的MCU產品除原有8位元外,也跨入高階32位元的領域。

2002年松翰推出OID(光學辨識晶片),結合光學、編碼技術與印刷,透過OID 筆可讀取印在素材上的各式隱藏碼點,廣泛應用於教育、娛樂及家電等領域,由於松翰在此領域擁有多國專利,具寡占優勢,因此這部分產品價格穩定且毛利亦較高。

資料來源:松翰

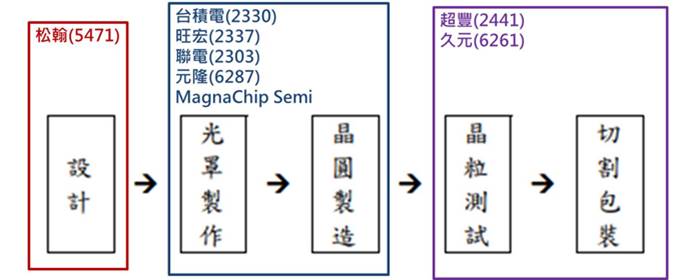

松翰投片的晶圓代工廠有台積電(2330)、旺宏(2337)、聯電(2303)、元隆(6287)、MagnaChip Semi等,封裝廠為超豐(2441),測試則在久元(6261)為主。以產品別來看,MCU有70%在MagnaChip、15%在台積電、15%聯電投片。多媒體IC產品60%在台積電、40%在聯電。至於OID晶片組則在聯電投片。

客戶方面,在消費性IC產品客戶包括Nintendo(任天堂)、Hasbro(孩之寶)、LITTLE TIKE、Mattel等;MCU客戶有合世(1781)、羅技、昆盈(2365)等;NB CAM IC客戶主要有HP、DELL、Toshiba、華碩(2357)、宏碁(2353);OID客戶為海信電器。

松翰產品之產製過程

資料來源:松翰、CMoney彙整製圖

就營收規模來看,松翰在國內IC設計排名約在20多名,屬於中型公司,然而國內IC設計規模通常不大,但家數眾多,因此公司各產品線競爭對手自然不少。松翰在消費性IC主要競爭對手有凌陽(2401)、新唐(4919)、義隆(2458)等,國外競爭廠商包括Remicron、Ricoh等。在MCU的競爭對手包括盛群(6202)、新唐、義隆、凌通(4952)等,國外競爭廠商包括Renesas、Freescale、英飛凌、Atmal、Texas Instruments等。至於PC/NB CAM IC的對手是智微(4925)、安國(8054)、瑞昱(2379)等。此外,在光學辨識(OID)IC競爭者有凌通。

新冠疫情受惠者,2020年稅後EPS 5.98元:

受惠額溫槍、耳溫槍MCU出貨量大幅成長,且加上遠端辦公/教育(WFH)推動的鏡頭控制IC需求明顯成長,松翰2020年營收53.71億元,YoY+66.04%,其中,MCU產品線成長62%,影像視訊晶片業績成長135%,稅後淨利10.26億元,YoY+200.30%,其中來自業外的收益205.90萬,稅後EPS 5.98元。

MCU漲價直達2Q3:

由於晶圓代工、封測產能吃緊,MCU供給吃緊,且包括WFH在內的終端需求維持高檔,MCU供應商相繼漲價。公司20Q4起已調漲部分產品報價,2021年起更是幾乎所有產品皆上調報價。目前公司的訂單能見度長達約半年,但訂單與出貨比約4:1,換句話說,在10元的訂單中僅有2.5元得以出貨,這主要是受限晶圓代工產能不足,3月營收僅5.02億元,YoY+10.88%,前3月累計營收13.87億元,YoY+66.25%。

由於21Q2國內晶圓代工廠及封測廠將再漲價,松翰也將跟隨調漲15%,且21Q3應有望持續調漲價格,在漲價效應下,不僅營運有望逐季成長到21Q3,亦有助毛利率回升到4成以上的水準。

疫情改變民眾生活模式,WFH持續,松翰醫療量測MCU、鏡頭控制IC及消費性MCU等產品接單熱度延續,目前訂單維持滿載,公司預估2021年小家電應用將持續成長,以中國家電市場來看,2021年仍有近1成的成長幅度,加以高精度量測及醫療保健市場需求維持高檔表現,且產品亦反映成本調漲,由此預期2021年MCU將有5%的年成長。

資料來源:松翰

WFH需求續旺,影像控制晶片切入車用後裝市場、多媒體IC成長近3成:

2020年多媒體影像IC業務年成長135%,主要貢獻來自非筆電應用,包括外掛網路攝影機、安防攝影機、 門禁人臉辨識攝影機、金融支付等。

在新冠疫情未解,視訊會議、線上教學等遠距需求持續,讓筆電、IP CAM等相關終端訂單量持續追加,門禁管控的方式也由非接觸式的臉部辨識取代以往接觸式的指紋辨識。此外,公司的影像控制晶片切入車用後裝市場,目前已經開始放量出貨,隨著前裝供應鏈吃緊,客戶只能選用後裝產品暫代,讓松翰接單量激增。

公司多媒體IC有60%在台積電投片、40%在聯電,在21Q3前的多媒體IC晶圓代工產能皆可確保。預期多媒體IC在WFH、安防、車用等需求帶動下可望成長近3成,將是2021年主要成長動能。

居家學習帶動OID產品成長20%:

OID(Optical Identification)是光學辨識碼的一種。OID搭起印刷物與數位系統間便捷的介面橋樑。每個OID編碼圖形均是由許多細微而人眼難辦的點依特定規則所組成,並對應到一組特定數值。而與其他光學辨識碼最大的不同特點是,微小化的底碼不僅具有保密與低視覺干擾的特性,更能隱藏在印刷品的彩色圖案之下,因此OID是只需使用普通印刷油墨即可達成的低成本方案。

根據艾瑞諮詢統計核算,2020年中國線上教育行業市場規模達2573億元,過去4年的CAGR達34.5%,其中低幼及素質教育賽道、K12(將幼稚園、小學和中學教育合在一起)學科培訓賽道線上化進程加快是線上教育市場快速增長的最主要貢獻因素。進一步來看,2020年中國低幼線上教育市場規模達632億元,近三年CAGR達102%,相較K12學科教育,低幼教育領域成長性又更大,且STEAM(STEAM,Science, Technology, Engineering & Mathematics,科學、技術、工程、藝術和數學的縮寫)應用逐年提高。

公司OID主要應用在線上教育,利用網路平台導入OID搭配線上學習方案,並鎖定3-8歲最具潛力族群。目前松翰的OID點讀筆產品定位在3-8歲的學齡前的英語教育市場,主要客戶包括騰訊、字節跳動、日本巧連智、斑馬AI英語、德國童書出版商等,2020年因有新增中國客戶,帶動營收大幅成長114%,預期2021年在市場產值增加、且字節跳動可挹注完整年度,營收可望有逾20%的成長。

漲價效應、WFH、車用多路推動2021年業績成長:

松翰受惠疫情興起的遠距商機,居家學習帶動OID成長,加以切入車用感測,多媒體IC有望成長3成;MCU漲價效應直達21Q3,業績年增亦有5%,預估2021年營收60.26億元,YoY+12.21%,稅後EPS為 6.81元。

評價與結論:

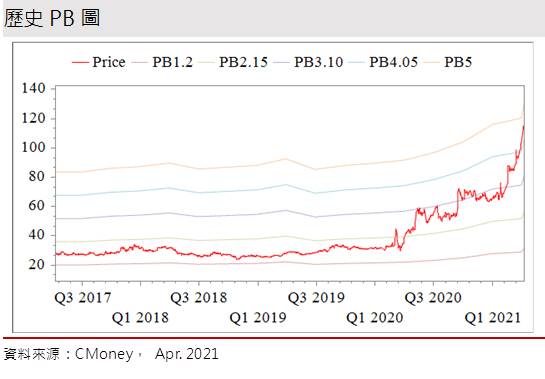

松翰股本為16.79億元,20Q4每股淨值23.22元,股價淨值比相較於歷史處於高。預估2021年EPS為6.81元。以2021年EPS估算,本益比(PER)相較於歷史處於低。公司已連續21年發放現金股利,2020年現金股利為5.70元,屬高殖利率個股(4.5%以上)。

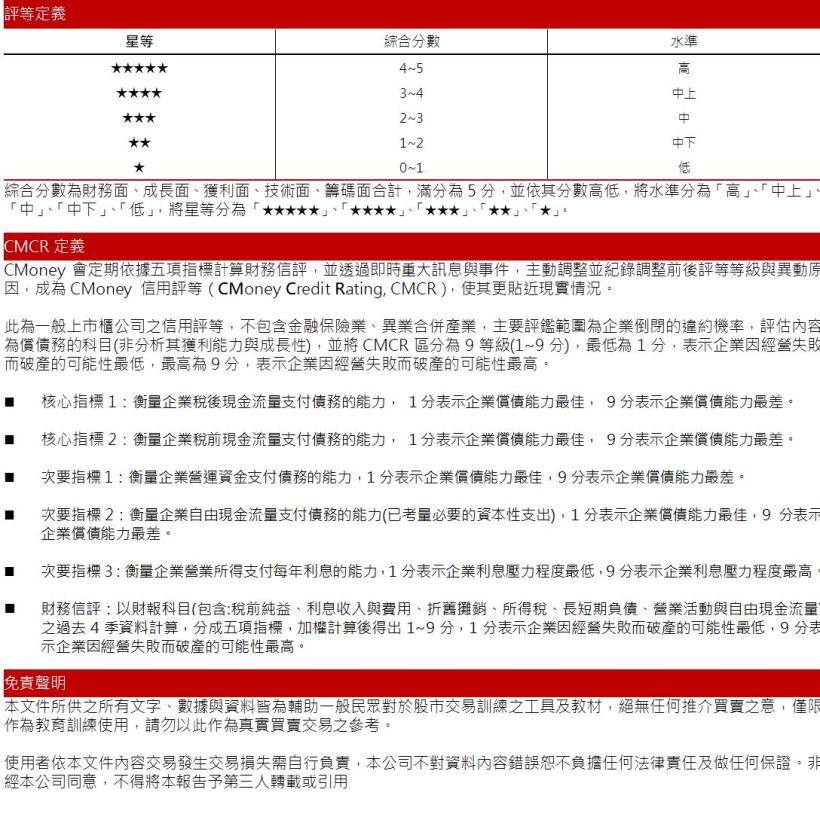

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.56分,成長面0.69分,獲利面 .87分,技術面0.68分,籌碼面0.29分,綜合評比為3.09分,屬於中上水準。

就股價面來看,2/17起松翰自69.4元起漲,外資與融資雙重買盤推手一路挺,股價曾來到117.5元高點,短短一個多月漲幅便達69%。正也因為短線過熱,讓技術指標進入超買區,而引發短線修正的現象。考量基本面漲價效應與WFH拉動多媒體IC產品續增,2021年仍有成長空間,且2020年將配發5.7元現金股利,預期逢低將有殖利率題材保護。故操作上,建議拉回可於2021年PER 14-20倍之間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。