我的網誌

我的網誌

【研究報告】大成鋼(2027)填補反傾銷稅導致的供給缺口! 2021 營收成長近四成! 轉虧為盈EPS上看3.4元!

公司簡介

大成鋼(2027)成立於1986年,總部位於台南仁德,主要的產品有不鏽鋼相關產品、鋁捲板(主要為DC鋁捲板)和螺絲帽扣件等等,旗下有大成冀台、大成博野、大成常熟、美國大成、大成國際鋼鐵(8415,持股比例39.08%)等子公司,不鏽鋼主要以母公司大成鋼為營運主體;鋁捲板主要以孫公司大成帝國鋁業、Empire Resources Inc.、TCI Texarkana Inc. 為主;螺絲帽扣件以子公司大國鋼為營運主體。

營運模式為:台灣和大陸地區為生產基地,多數自製品及買賣產品均銷往子公司美國大成,在美國不鏽鋼通路市場中,市占率約10%,為美國最大不鏽鋼通路商。鋁材通路方面,大成鋼於2018/10取得ARCONIC INC.100%持有子公司的製鋁廠,其鋁材銷售占通用鋁材需求量超過五成。鋁捲板通路的競爭對手有AA Metals和Metal exchange;不鏽鋼的主要競爭對手為Allegheny technologies。

大成鋼的競爭優勢有二:議價權以及物流統籌能力。大成鋼總部位於台灣,接近中國和東南亞等生產中心,而這些國家以外銷出口為導向,呈現買方主導市場,因此銷售至美國需通過美國最大不鏽鋼及工業扣件通路商的大成鋼,擁有龐大採購需求量所創造的規模經濟,因此有利於大成鋼的議價能力,價格上具有競爭優勢。而大成鋼首創電商平台的線上銷售模式,由於大成鋼是美國最大不鏽鋼及工業扣件通路商,因此多數下游業者需透過大成鋼取貨,配合全球39處實體倉庫,可將商務流程管理、物流管理和產品資料整合為一,因此有約八成的客戶均為網路下單,不但提升作業效率更降低營運成本。而電商平台和倉儲物流具有較高的產業進入障礙,因此具有先進者優勢。

就產品與營收比重來看,2020年營收比重:不鏽鋼及鋁製品部門77.32%、螺絲螺帽部門22.68%。就市場別來看,2020年銷售區域比重:美國88.89%、中國2.1%、台灣5.77%、其他3.24%。

受惠美國雙反稅率,鋁捲板和不鏽鋼捲板毛利逐月上揚

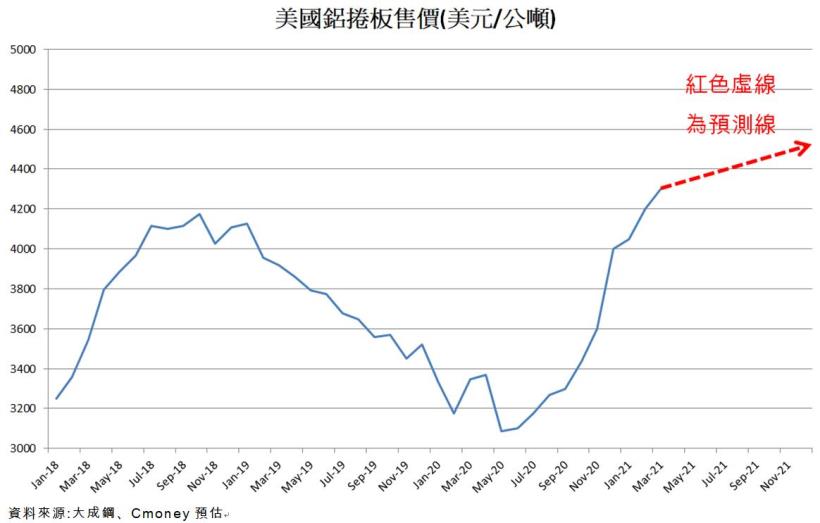

美國商務部於2020/3/9對歐洲和中東等18國進口鋁捲板進行反傾銷和反補貼的調查,並於2020/10/9初判、2021/3/2終判確立,裁定涉案產品對美國造成實質性影響,因此對這18國課徵反傾銷稅,稅率2.7%~352.71%不等,且稅率在2.1%以上的進口商必須每年複查。若複查未通過將導致整年的貨物皆需課徵反傾銷稅,因此預估進口商將擔憂後續複查而縮手進口力道,進而導致鋁捲板供給下降,在需求不變情況下,鋁捲板價格上漲。在反傾銷政策確立成功的預期、中國經濟復甦導致LME鋁價自20Q2上漲38.7%,再加上美國房市和汽車復甦造成的情況下,鋁捲板價格自20Q3開始反彈且毛利率逐月上升,自2020/6的3102美元/噸上漲至2020/12的4100美元/噸,漲幅32.17%,毛利率自20Q3的4.8%上升至20Q4的15-18%,月平均銷貨量也從20Q3的1.9萬噸上升至20Q4的2.2萬噸。

不鏽鋼的部分,由於中國不鏽鋼因疫情趨緩需求復甦、惡劣氣候導致菲律賓礦源供應中斷、自2020年起印尼鎳礦禁止出口造成供給下降、以及各國推廣電動車,鎳價自20Q3快速增長,LME鎳價2020/6-12上漲29.32%,帶動不鏽鋼價上漲,大成鋼不鏽鋼捲板的毛利率也從20Q3的6.4%上升至20Q4的12-15%,在鋁捲板和不鏽鋼供需短期內無法平衡的情況,再加上美國新屋開工和汽車銷售自2020/4以來分別上漲73.63%和76.93%,不銹鋼捲板供不應求,大成鋼第四季毛利率上升至約18.5%、EPS由虧轉盈至0.39元。

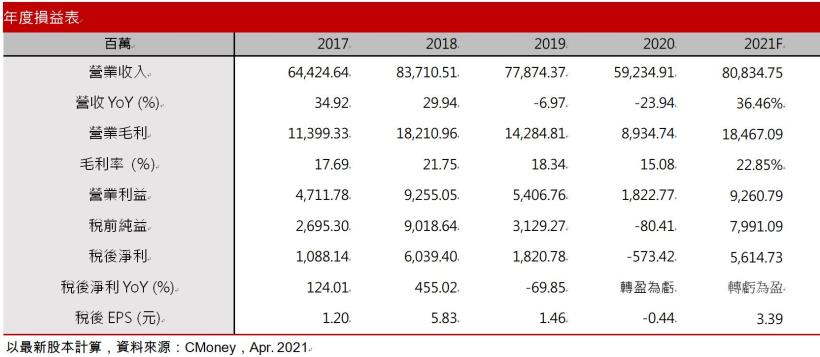

大成鋼2020營收592.35億元(YoY-23.94%)、稅後淨利-1.01億元(YoY盈轉虧)、EPS -0.44元(YoY盈轉虧)。

鋁捲板有望填補50萬噸供給缺口,營收成長近四成

鋁捲版的部分,大成鋼在通路上的主要競爭對手有AA Metals和Metal exchange,Metal exchange缺少海外貨源,在進口減少的情況下反而要和大成鋼進貨,成為其客戶。而AA Metals主要貨源在土耳其,土耳其的反傾銷稅率為12.65%-12.9%,預期海外貨源將會減少,因此預估大成鋼可望填補因反傾銷稅而產生的供給缺口。美國DC鋁捲板需求量約5-6萬噸/月,而國內產能僅3萬噸/月,再加上CC鋁捲板供給缺口,2021年美國普通鋁捲板供給缺口達50萬噸。大成鋼於2018/10取得ARCONIC INC.100%持有子公司的製鋁廠,月產能約1.3萬噸,再加上截至2021/2大成鋼鋁捲板在美國庫存約有21萬噸,每月消耗約1萬噸庫存,2021年平均月出貨量有望達到2.5-3萬噸,YoY+40%~50%。

價格方面,由於大成鋼2018年時的策略是提高毛利率,因此當時鋁捲板的毛利率高達40%,然而卻也增加了許多競爭者,因此目前公司的策略是提高市占率,目前市占率約60%,毛利率維持正常水準。大成鋼21Q1鋁捲板的價格約4200美元/公噸,而由於全球疫情趨緩再加上各國紛紛出台經濟刺激方案,國際LME鋁價今年以來上漲13.22%,而美國鋁捲板因反傾銷稅供不應求,預期鋁捲板價格可望成長5-7%至4400-4500美元/公噸,毛利率約22.5-24.%。

不鏽鋼捲板的部分,由於大成鋼的同業競爭者ATI將於今年年中退出不鏽鋼標準品市場,轉進如航太和國防應用等高端應用,因此雖然鎳價自2021/2的高點下跌約10.5%,然而美國不鏽鋼捲板供不應求導致交貨期從4-5個禮拜延長至3個月,因此鎳價的下跌並未影響不鏽鋼報價,預期2021年不銹鋼捲板出貨量可望達18萬公噸。預期大成鋼21H1不銹鋼捲板銷售量可望達可望達4500-4800美元/公噸,毛利率23-24%。然而至21H2時美國本土產能開出時,不銹鋼報價將會反映鎳價。

全球鎳供給方面,在全球疫情逐漸復甦之下,印尼和菲律賓產能可望逐漸恢復;而需求方面,在營建業和製造業復甦再加上電動車需求大幅增加之下,預期鎳價可望維持20H2平均每公噸15000-16000美元的水準。由於美國本土四大不鏽鋼廠的產能就足以供應全美需求,因此大成鋼不銹鋼捲在價格上沒有主導權,因此預期大成鋼21H2不銹鋼捲價格將下降至4200-4500美元/公噸,毛利率將下跌至17-19%,然而由於美國不銹鋼捲需求仍然暢旺,因此大成鋼出貨量及 毛利率仍較2020年為高。

綜合上述,鋁捲板價格因全球疫情趨緩再加上各國紛紛出台經濟刺激方案,且美國鋁捲板因反傾銷稅供不應求,鋁捲板報價從上漲5%上調至7%。不銹鋼捲板則因供不應求導致交貨期從4-5個禮拜延長至3個月,且預估會持續至21H1,預期2021年不銹鋼捲板出貨量可望達18萬公噸,故上調預估2021年營收至808.35億(YoY+36.46%);營業利益92.61億(YoY+408.06%);稅後淨利56.15億(YoY轉虧為盈);EPS 3.39元(YoY轉虧為盈)。

美國總統拜登於2021/3/31宣布總金額達2.3兆美元的基礎建設計畫,包括6210億美元用於交通基礎設施、5800億美元用於促進美國製造與研發、3000億美元用於建造與整修社會住宅等等,最快將於2021/7通過立法、21Q4開始實施。然而目前民主黨在國會僅多出共和黨一席,且基建計畫的主要資金來源為大幅增加企業稅,對於民主黨的溫和派和共和黨而言增加企業稅是比較不願意的。預算和解程序今年也只剩一項法案可以動用,預期會留給2022年聯邦財政預算使用。因此預期拜登基建計畫在2021/7通過立法的機率較小,因此預期拜登基建計畫對大成鋼2021年營運影響較小,主要影響在2022年以後。但就現階段而言,市場對拜登基建計畫仍多有期待,在資金寬鬆的情勢之下,增添大成鋼短線的題材性。

結論

大成鋼股本165.85億元,2020每股淨值18.01元,2021/4/12股價淨值比2.14倍,位於近5年歷史區間0.97~3.21均值附近。財務結構方面,雖然大成鋼營運現金流量從2019年轉正且連續成長,但淨現金流尚未轉正、利息保障倍數僅0.95倍、負債比率也高達62.34%,且存貨週轉天數上升,顯示擁有大量庫存,能維持至2021年底。然而由於2021年課徵反傾銷稅後,需求大幅增加,因此大量低價庫存將使大成鋼毛利率維持高檔。而大成鋼營運方面逐年轉佳,再加上反傾銷稅利多,因此預期融資能力不會有太大的問題。

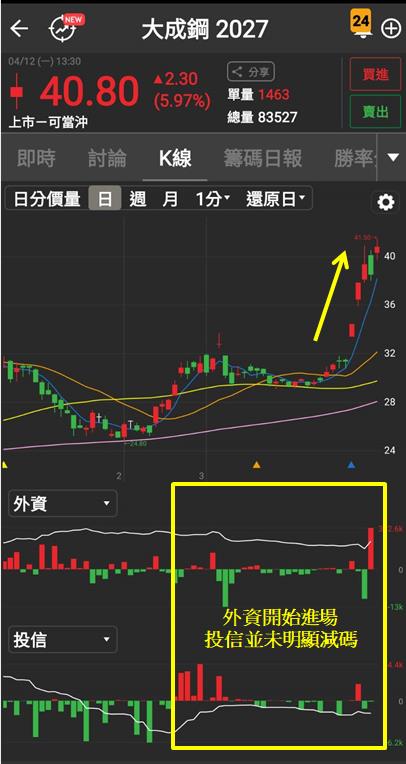

展望2021年大成鋼的獲利因素有(1)美國課徵反傾銷稅造成鋁捲板供需出現50萬噸的缺口,大成鋼產能和庫存共37萬噸有望填補。(2)鋁捲板價格方面由於大成鋼在美國市占率高並擁有訂價權,因此毛利率可望上揚至22.5-24.5%。(3)不銹鋼捲21H1毛利率可望達23-24%,雖然預期21H2會降至17-19%,然而由於美國不銹鋼捲需求仍然暢旺,因此大成鋼出貨量及毛利率仍較2020年為高。綜合上述,從技術籌碼面來看,受惠反傾銷稅和拜登基建計畫,自4/1起股價連續跳空強勢上漲,顯示買盤強勢。而外資近日轉空為多,而投信於2 月下旬便開始增加持股水位,且並未出現明顯的減碼現象,顯示籌碼尚未鬆動。在多頭排列架構未破前,逢低仍可偏多操作,但不建議過度追價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。