發表

發表

我的網誌

我的網誌

台船 (2208) 國艦國造訂單持續挹注,2021年虧損有望縮減

公司簡介

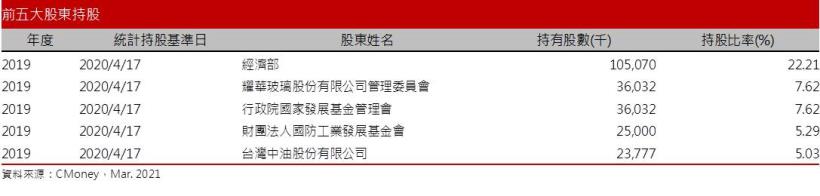

台船為台灣規模最大的造船工廠,為官股企業,2001年政府介入持續推動民營化,於2008年上市,然而目前股東仍以國家為主,如經濟部、耀華玻璃、國發會等。主要客戶有陽明(2609),以建造商船為主,至於原物料船的客戶則有中鋼運通、台電、台灣中油等。由於近年海運景氣低迷,而造船業務受海運景氣波動影響甚大,商船造價下滑導致台船近幾年持續虧損,因此2018年曾進行減資再私募增資,資本額由74.35億元降為目前的47.3億元,且為降低受海運產業景氣的影響,2013年轉型拓展離岸風機業務,目前在手訂單主要為水下基樁(PP)及風機轉階段(TP)為主,此外因受惠於2016年國家推行國艦國造政策,國艦國造的訂單支持下,台船近幾年的虧損逐年縮減,目前國艦國造為台船的營運重心。

20Q3累計營收占比: 國艦國造61%,商船業務31.8%、船艦維修4.9%、製機海工1.67%、其他工程0.65%。

2020年國艦國造挹注,虧損持續縮小

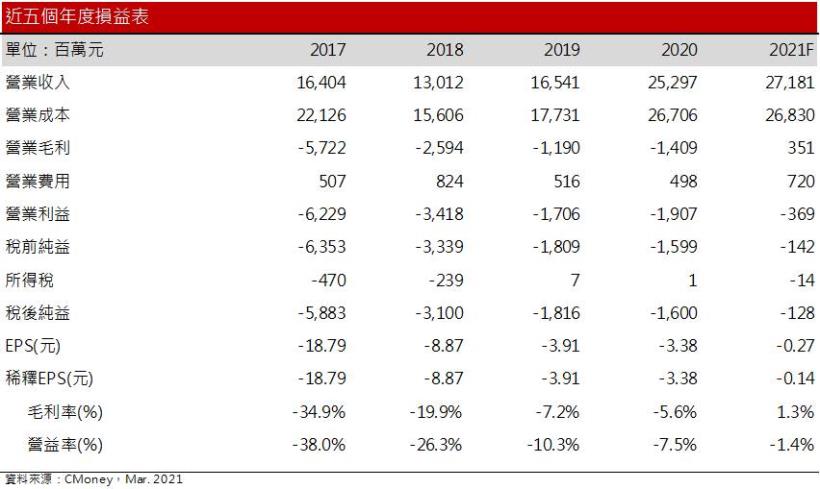

長期受海運業景氣不佳影響,全球造船廠汰弱留強,自2008年的934家,目前僅剩281家,台船雖有國家支持而免於淘汰,然近5年也呈現虧損。2016年國家推行國艦國造的政策,訂單主要交由台船負責,在國艦國造的訂單持續挹注下,虧損逐年縮小,相較2017年稅後淨損58.8億元,2020年稅後淨損已降低為16億元,EPS -3.38元。除了國艦國造的訂單外,台船近年也發展離岸風電業務,然而因離岸風機仍在初步發展,2020年僅交付1座水下基礎的轉接段(TP),目前對於營收的貢獻仍不明顯。

國家持續支撐台船的營運

近幾年海運景氣不佳導致台船近五年持續虧損,然而受惠於國家的訂單,近年存貨週轉率持續上升,自2016年的5.38增加至2020年的12.8,資產周轉率也持續改善至目前的0.7。然國艦國造的訂單毛利率約10%雖相較一般造建造商船的毛利率3%高許多,但近年商船造價低,建造商船反而產生毛損,國艦國造的獲利仍不足以轉盈,因此近年多舉債維持現金流。2020年又因疫情衝擊,淨現金流量為-28.8億元,現金流持續呈現流出,負債比也自2016年的55.8%上升至目前的86.6%。台船為充實自有資金,近期啟動二次增資案,將發行普通股4.5億股,發行價格為每股17.5元,2021/3/26公告,國發會將認購1億股、耀華玻璃0.286億股、國防工業發展基金會0.286億股,後續國發基金將取代經濟部成為台船最大股東,預期在國家之力持續支撐下,台船的破產風險仍不高。

21Q1轉虧為盈

台船1~2月累計營收32.3億元,稅前損益0.24億元,轉虧為盈,主因成本控制、業外收入增加以及美元升值所致。至於3月,由於海巡署4000噸級巡防艦近期在高雄交艦,預期3月營收可望來到21~25億元,且因國艦國造毛利率較高,可望挹注21Q1轉虧為盈。

預估21Q1營收60.51億元(QoQ +7%, YoY +10%);毛利率3.2 %,季增15.2個百分點,年增5.5個百分點;營益率-3.1%,季增15個百分點,年增5個百分點;EPS 0.08元。

2021國艦國造訂單持續挹注,虧損可望縮減

台船近年持續降低商船建造的比重,目前已由2017年的90%降為30%,目前在手訂單尚有7艘待交付,預計2022年可交付完畢。新船訂單的部分,近期貨櫃海運需求雖熱絡,然而因造船時間長,目前市場仍以購買二手船為主,2021年新船訂單仍較有限,預期2021年商船營收占比將小於30%。

至於國艦國造的部分,2021/3已交付海巡署4000噸巡防艦1艘,預計後續可望陸續交付1艘兩棲船塢運輸艦、4艘100噸巡防艦,在較高毛利率的國艦國造訂單挹注下,預期將持續縮小建造商船的虧損,預期2021年國艦國造業務營收占比將持續提高至60~70%。

風電業務的部分,由於近期風場佈建因技術移轉不詳盡而延緩,後續的工程仍需配合風廠開工,因此2021年台船還是以PP訂單(目前約60支訂單,平均0.3億元/支)以及駁船運輸業務為主,預期可望挹注15~18億元的營收。

預估2021年營收271.8億元 (YoY +7.4%),毛利率1.3%,年增6.9個百分點;營益率-1.4%,年增6.2個百分點,EPS -0.27元,稀釋EPS -0.14元。每股淨值10.32元。

結論

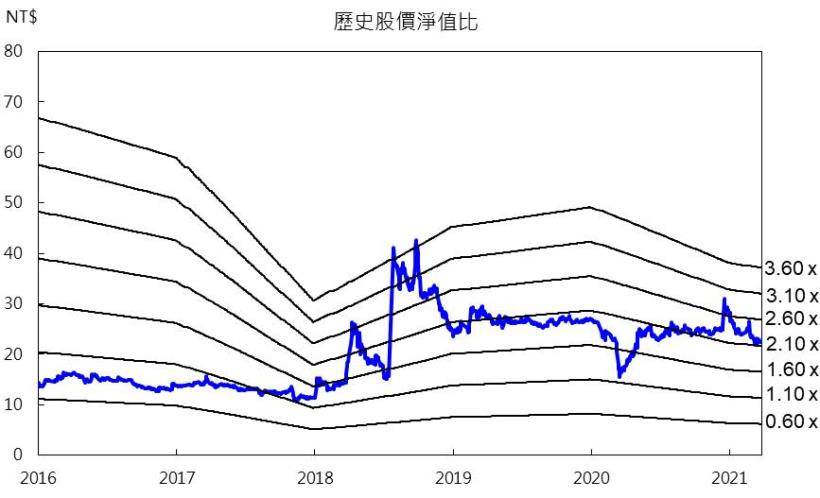

台船目前股價淨值比2.17倍,位於PBR歷史區間0.6-3.6倍的均值,台船因持續提高國艦國造以及風電業務比重,2021年有望近一步縮減虧損,但考量近期台船實施45億元的現金增資,在未來成長動能仍較不明朗的情況下,新發行的股數也將稀釋未來的獲利。從籌碼面來看,融券近日持續增加,推測主要目的為鎖定價差套利,後續賣壓仍大,從技術面來看,目前股價呈現空頭排列,走勢疲弱,後續仍待國艦國造或者風機業務進度是否超前,提供更明顯的成長動能,方能支撐股價止跌回升,目前評價合理,給予區間操作的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。