我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

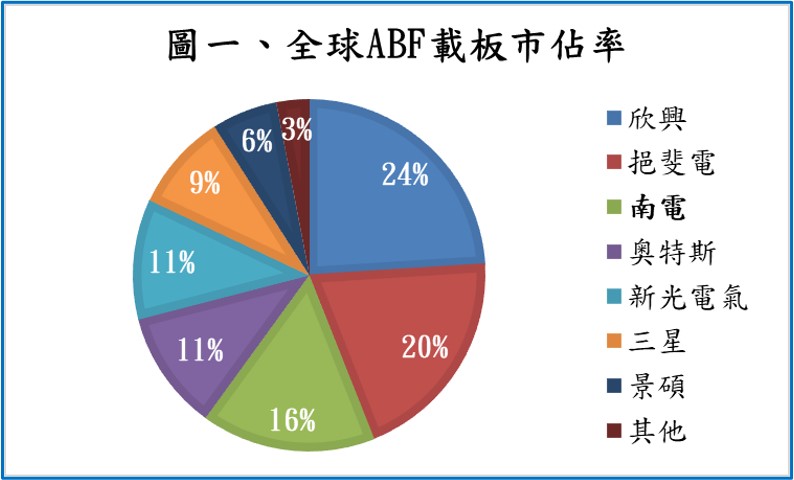

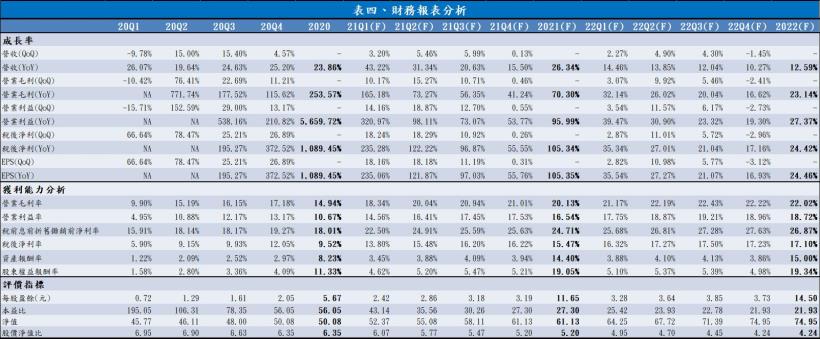

南電(8046)主要業務為生產 IC 載板,目前 ABF 載板的市佔率約 16%,排名全球第三。在 5G、IC 封裝需求成長與高速運算趨勢下,市場對更多層數與更大面積 IC 載板的需求將持續提升,南電也持續進行產能擴充並提升良率,規劃 2021 與 2022 年分別擴充 ABF 載板產能 10%。以市場預期 ABF 載板將維持供需吃緊至 2022 年來看,南電產能可望維持滿載、報價也有進一步提升的空間,整體營運可望持續向上。南電 2022 年營收預期為 547.8 億元,YoY +12.6%;稅後淨利預期為 93.7 億元,YoY +24.4%;EPS 14.50 元;本益比在營運穩健下可望回升至 25 倍,當前股價偏低,可逢低為將來市場對 IC 載板需求提升的行情布局。

南電營運現況與分析

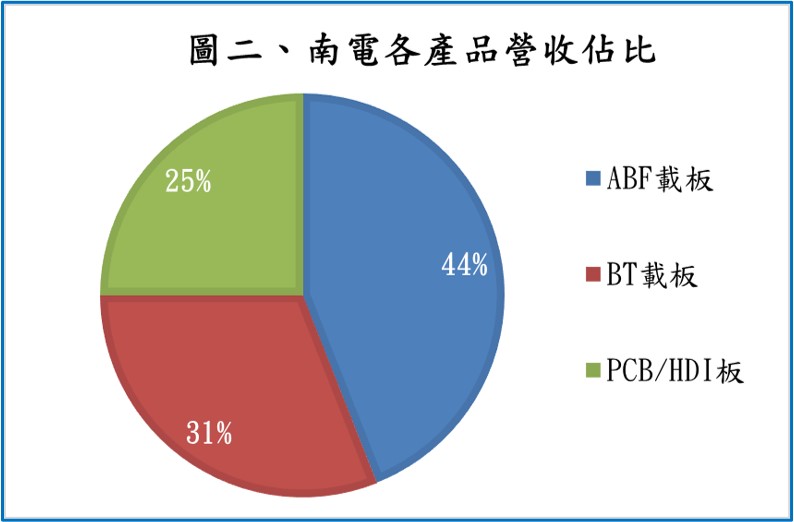

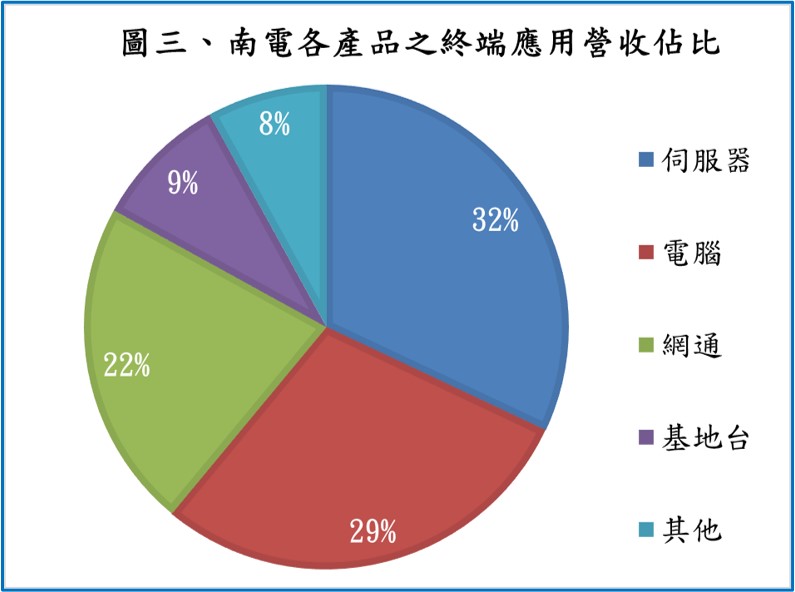

南電是南亞(1303)旗下的電路板廠,主要業務為生產 IC 載板,其 ABF 載板市佔率約 16%,排名全球第三。2020 年營收占比約為:ABF 載板 44%、BT 載板 31%、PCB/HDI 板 25%。終端應用占比為:伺服器 32%、電腦 29%、網通 22%、基地台 9%、其他 8%。IC 載板本身是一個進入門檻高的行業,雖然過去幾年來一直乏人問津,但隨著半導體技術發展,IC 尺寸越做越小,需要更精密的技術與更高密度的電路板支援;而 5G 基地台設立與高速運算需求也需要傳輸效率更高的電路板支援,因此市場對 IC 載板的需求也越來越大,IC 載板廠也紛紛轉虧為盈。由於各大廠短期內的產能擴充速度跟不上需求的提升,且即便開出產能,良率也需要一段時間才能提升至較高的水準,再加上 IC 載板在產能全開下事故率會提升,如欣興(3037)山鶯廠先前兩次傳出火災、日本挹斐電的青柳廠也曾於 2020/12 傳出火災,使得 IC 載板一直維持供不應求的趨勢,甚至屢屢傳出漲價消息。在此趨勢下,南電的產能自 2020 下半年以來皆維持滿載,且獲利在報價持續調升下逐季提升,以市場預期 ABF 載板將維持供需吃緊至 2022 年來看,南電有十分良好的獲利前景。

南電 2020Q4 各產線維持滿載,2020 年獲利成長近 11 倍!

華為雖因 2020Q4 受到美國禁令制裁而停止下單,但南電順利將產能轉移至其他客戶,產能維持滿載。2020Q4 在 ABF 報價上漲且良率提升下,使 ABF 載板營收從 2020Q3 的 46.2 億元成長 7.0%至 2020Q4 的 5.8 億元。BT 載板的部分,雖然欣興山鶯廠於 2020Q4 發生火災,但南電表示 BT 載板早已處於滿載的狀態,因此沒有受惠轉單。2020Q4 在產能維持滿載下,BT 載板營收從 2020Q3 的 32.6 億元成長 1.2%至 2020Q4 的 33.0 億元。PCB 與 HDI 板的部分,受惠於筆電、遊戲機與車用等需求好轉,南電 PCB 與 HDI 板產能利用率提升至 90%~95%,營收從 2020Q3 的 26.3 億元成長 4.6%至 2020Q4 的 27.5 億元。綜合以上,南電 2020Q4 營收為 109.9 億元,QoQ +4.6%,YoY +25.2%。稅後淨利的部分,由於市場上 ABF 載板維持供不應求的狀況,南電在報價調漲 5%~10%下使毛利率提升 1.0%至 17.2%,帶動 2020Q4 稅後淨利成長至 13.2 億元,QoQ +26.9%,YoY +372.5%;EPS 2.05 元。整體而言,南電 2020 年營收為 385.1 億元,YoY +23.9%;2020 年稅後淨利在營運規模維持成長、產品組合轉佳以及 IC 載板報價調漲下,達到 36.7 億元,YoY +1,090.3%;EPS 5.67 元。

南電 2021Q1 產能滿載,客戶持續主動地提出更高報價以爭取 ABF 產能

南電 2021Q1 各產品的產能仍維持滿載,昆山廠 ABF 產能已初步投產約 100 萬顆,預期 2021Q2 產能將全數開出,使月產能達到 3,300 萬顆。目前 ABF 載板仍維持供需吃緊,南電的訂單能見度已達 2021Q4,部分客戶主動提出更高報價以爭取 ABF 產能,可望帶動南電 ABF 載板營收從 2020Q4 的 49.4 億元成長 7.8%至 2021Q1 的 53.3 億元。BT 載板的部分,目前產能仍維持滿載,營收可望從 2020Q4 的 33.0 億元成長 3.2%至 2021Q1 的 34.0 億元。PCB 與 HDI 板的部分,雖然筆電與遊戲機等產品需求維持穩健,但在工作天數減少下,預期營收將從 2020Q4 的 27.5 億元減少 5.1%至 2021Q1 的 26.1 億元。綜合以上,南電 2021Q1 營收預期為 113.4 億元,QoQ +3.2%,YoY +43.2%;毛利率的部分,預期在 ABF 報價持續上漲5%~10%下將提升 1.1%至 18.3%,2021Q1 稅後淨利預期為 15.7 億元,QoQ +18.3%,YoY +235.1%;EPS 2.42 元。

預期昆山廠產能將於 2021Q2 全數開出,帶動營運持續向上

展望 2021Q2,南電規劃昆山廠產能將於 2021Q2 全數開出,昆山廠開出的產能主要用於高階網通,可望帶動 ABF 載板營運持續向上,預期營收將從 2021Q1 的 53.3 億元成長 10.0%至 2021Q2 的 58.6 億元。BT 載板的部分,預期蘋果耳機與穿戴式產品改採 SiP+設計將提升對 BT 載板的需求,而車用與消費型電子等產品的需求也可望維持穩健,預期帶動 BT 載板營收由 2021Q1 的 34.0 億元成長 5.5%至 2021Q2 的 35.9 億元。PCB 與 HDI 板的部分,南電目前規劃將部分傳統 PCB 產能轉移至 HDI 生產車用與筆電等產品,預期 2021Q2 在產能調整以及傳統 PCB 步入淡季下,營收將從 2021Q1 的 26.1 億元減少 3.4%至 2021Q2 的 25.1 億元。綜合以上,南電 2021Q2 營收預期為 119.6 億元,QoQ +5.5%,YoY +31.3%;毛利率的部分,可望隨著產品組合轉佳使毛利率提升 1.7%至 20.0%,2021Q2 稅後淨利預期為 18.5 億元,QoQ +18.3%,YoY +122.2%;EPS 2.86 元。

預期 ABF 產能擴充與報價上揚將帶動南電 2021 年獲利翻倍成長!

展望 2021 年,隨著 Intle 伺服器 Whitley 平台上市,市場對 ABF 載板需求將大幅提升。以目前 Purely 平台每片晶片載板面積約為 2,362 mm2、載板層數為 16~18 層計算,載板用量約為 40,163 mm2,而 Whitley 平台每片晶片載板面積約提升至 4,300 mm2、載板層數也增加至 22~24 層,載板用量約為 98,762 mm2。桌機與筆電的部分成長性相對較低,載板面積分別為 1,400 mm2 與 1,200 mm2,載板層數預期從 6~8 層提升至 8~10 層,載板面積分別從 9,800 mm2提升至 12,600 mm2 以及從 8,400 mm2提升至 10,800 mm2。以市場預期 Whitley 平台滲透率約每年提升 33%、伺服器出貨量年成長 5%~10%、桌機與筆電出貨量約年成長 3%、伺服器 2020 年出貨量約 1,200 萬台、桌機出貨量約1.4 億台以及筆電出貨量約1.5 億台計算,市場對於 ABF 載板於 2021~2022 年需求將年成長 17%~19%。目前 ABF 大廠於 2021 年的擴產幅度約為 20%、2022 年的擴產幅度約為 24%,供給擴產幅度雖看似略大於需求提升幅度,但隨著 ABF 載板面積與層數提高,產能開出後需要更長的時間良率才能將良率提升至正常水準,如日本大廠挹斐電雖於 2020Q4 擴產 50%,但良率初期僅達到 10%,至少需要一年以上才能將良率逐步提升至正常水準。以目前 ABF 市場維持緊俏、訂單至少要到半年後才能交貨,供需應有機會持續吃緊至 2022 年底。南電 2021 年規劃資本支出金額將達到 80 億元,除了擴建新廠的費用,南電也持續針對設備更新以提升良率,期望在 ABF 維持供需吃緊以及良率逐季提升下,將帶動南電 2021 年 ABF 載板的年營收成長至 237.4 億元,YoY +39.2%;毛利率可望在良率與報價提升下增加 5%~10%至 20%~30%。

BT 載板的部分,在 5G 手機講究輕薄短小的趨勢下,蘋果與三星等廠商開始採用 SiP 與 AiP 封裝來縮小產品體積,三星與蘋果手機目前 AiP 所用到的 BT 載板層數都在 10 層以上,而蘋果耳機與穿戴式產品在改採 SiP+軟板設計後也將提升對 BT 載板的需求,可望帶動南電 BT 載板營收於 2021Q2~2021Q4 維持穩健,年營收可望成長至 147.2 億元,YoY +24.5%;毛利率可望隨著營收規模提升與產品組合轉佳而增加 5%左右至 15%~20%。

PCB 與 HDI 板的部分,南電規劃將 PCB 產能逐步轉移至 HDI 板,以市場預期 2021 年 5G 手機滲透率將從 2020 年的 15%提升至 30%來看,期望 2021 年將有更多中系手機主板採用 HDI 板來將產品做得更輕薄短小,可望帶動南電 PCB 與 HDI 板 2021 年營收成長至 101.9 億元,YoY +5.9%;毛利率在產能調整下,預期平均將維持約 10%~15%。

整體而言,南電 2021 年營收預期為 486.6 億元,YoY +26.3%;毛利率預期在營運規模、生產良率以及報價提升下,全年度毛利率可望突破 20%;稅後淨利預期為 75.3 億元,YoY +105.4%;EPS 11.65 元。

預期 ABF 載板 2022 年仍將維持供需吃緊,南電可望維持良好成長動能

展望 2022 年,依照目前市場供需狀況,預期 ABF 載板仍將維持供需吃緊,不過隨著各大廠 2022 年規劃將開出較多產能,且在良率逐步提升下,ABF 載板交期應會開始縮短,供需吃緊狀況應可於 2023 年開始出現緩解趨勢。南電目前跟南亞集團承租廠房,規劃 ABF 載板產能將於 2021 年底至 2022 年初開出,預期將提升整體產能 10%,使月產能達到 3,600 萬顆。在市場供需吃緊、產能與良率提升下,期望將帶動南電 2022 年 ABF 載板的年營收成長至 276.6 億元,YoY +16.5%;毛利率可望提升 2%~3%至 22%~33%。

BT 載板的部分,南電目前正與客戶開發 AiP 天線模組,由於產能初期有限,預期要到 2022 年才會有較大幅度的提升。隨著市場對 SiP 與 AiP 封裝需求提升,將帶動對 BT 載板的面積與層數要求提高,期望將帶動南電 2022 年 BT 載板的年營收成長至 165.7 億元,YoY +12.5%;毛利率可望提升 2%~3%至 17%~23%。

PCB 與 HDI 板的部分,預期隨著 5G 手機滲透率將從 2021 年的 30%提升至 50%,市場對於 HDI 板的需求將持續提升,南電在逐步提高 HDI 營收比重下,可望使 2022 年 PCB 與 HDI 板營收成長至 105.6 億元,YoY +3.6%;毛利率可望提升 1%~2%至 11%~17%。

整體而言,南電 2022 年營收預期為 547.8 億元,YoY +12.6%;毛利率預期在營運規模與生產良率提升下,全年度毛利率可望達到 22.0%;稅後淨利預期為 93.7 億元,YoY +24.4%;EPS 14.50 元。綜合以上,預期南電有良好的獲利前景。

預期南電有良好成長動能,當前評價偏低,可逢低布局

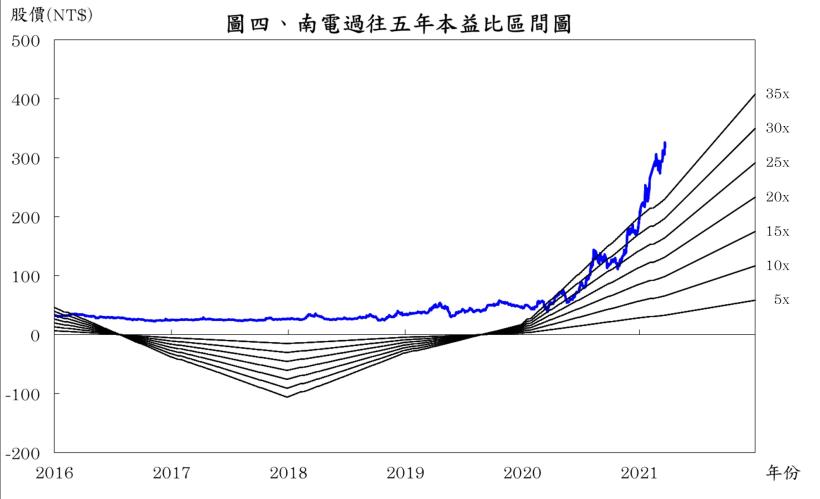

就 2022 年而言,預期在 5G、IC 封裝需求成長與高速運算趨勢下,將帶動更多層數與更大面積 IC 載板的需求,市場對於 IC 載板與高階 HDI 板的需求可望持續成長。根據南電 2021/03/25 的收盤價 318.0 元與 2022 年 EPS 14.50 元計算,本益比為 21.93 倍,由於南電過往五年本益比多處於 5~35 倍,目前落於中間值附近,在營運大幅成長的情況下,2022 年本益比應有機會回升至區間中上緣 25 倍上下浮動,當前股價偏低,可逢低為將來市場對 IC 載板需求提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。