我的網誌

我的網誌

長榮 (2603) 塞港問題未解,強勁運輸需求將持續支撐運價

公司簡介

長榮海運為全球第七大航商,主要經營遠洋航線: 北美線約佔40%,歐洲線20%、亞洲線20%。隸屬於全球三大聯盟之中的海洋聯盟(OCEAN Alliance),該聯盟於太平洋航線佔有支配地位,市佔率約42% (太平洋航線: 2M Alliance + Zim市佔率約26.4%、THE Alliance市佔率約26.8),因此長榮透過與聯盟內其他成員合作分配資源、提升規模經濟,能增加自身於該區域航線的競爭優勢。

2021/3長榮總運能1,312,377 TEU(20呎標準貨櫃),全球海運市佔率5.4%,目前擁有196艘船,其中自有船110艘、租船86艘,待交新船有77艘,待交船總運力約719,114 TEU為目前全球最多,後續待新船交付擴大運能後,未來可望躍升為全球前五大航商。針對國際海事組織(IMO)限硫令,長榮主要裝設脫硫塔因應,裝設比重為台灣同業之中最多,預計將於2021年將剩餘船隻加裝完畢,目前重油 (IFO380) 使用的比重約50% (2020/1使用比重僅29.5%)。

2020年北美線大豐收

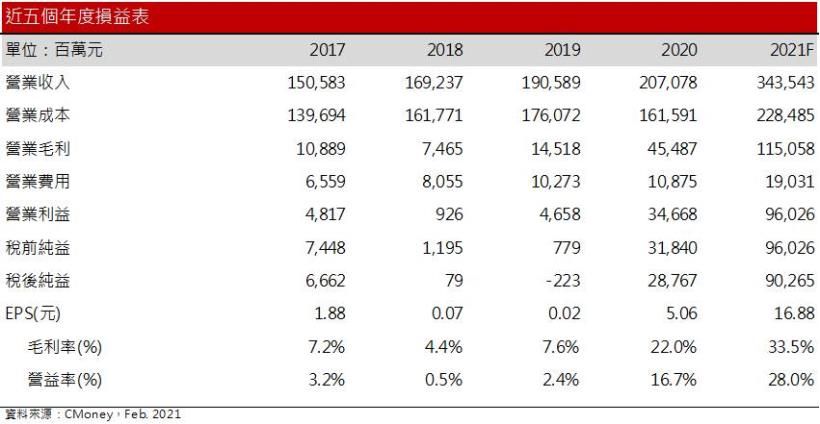

因應2020年的IMO限硫令,長榮因提前裝設脫硫塔,而享有高低硫油的價差,燃油成本相較同業低。20H1疫情發生初期,海運業者因需求銳減而減少航運班次供給,因此在20H2進入運輸旺季時因供需緊俏導致北美線運價持續上漲,長榮受惠於北美線運量規模及占比皆為同業最高,2020年營收及獲利大幅成長,2020年營收2070億元(YoY +58%),稅前純益318.4億元(YoY +3,988%),EPS 5.06元(YoY +25,200%)創近十年新高,顯示貨櫃海運業已逐漸步入產業榮景。

21Q1淡季不淡

2021年至今上海出口集裝箱價指數(SCFI)因淡季下跌7%,主要為南美、波斯灣、澳新航線因運輸需求明顯轉弱,然歐美的部分因補貨需求持續支撐,歐洲線、北美線運價相較持穩,歐洲線艙位利用率維持90~95%,北美線則持續維持滿載,顯示北美的需求顯著優於其他地區。因目前海運仍有塞港問題,加上歐美拉貨動能不減,長榮營收今年1、2月呈月增長,2021/1、2月營收各別為284億元(MoM +15.6%)、296億元(MoM +4.2%)續寫新高,考量目前北美線運價持穩,預期長榮三月營收仍可維持至少280億元的水準,21Q1將淡季不淡。

預估21Q1營收868億元(QoQ +34%, YoY +100%%);毛利率33 %,季減0.3個百分點,年增26個百分點;營益率27.4%,季減0.3個百分點,年增26個百分點;EPS 4.11元。

2021產業供需轉好,獲利成長動能不減

近年貨櫃航運業有集中化趨勢,航運商多結成聯盟合作經營航線,藉此提高規模經濟、降低成本,因此大船效益逐年遞減,個別航運商對於大船需求降溫,而IMO日趨嚴謹的環保法規也將加速淘汰舊船,2021年新船供給量因此相較有限。至於海運的需求面,目前美國企業零售存貨銷售比最新數據1.19持續創低,顯示美國庫存持續去化,預期疫情趨緩後拉貨需求可期。

目前全球準班率仍僅20%,顯示目前海運塞港問題仍未解決,預期21H1海運業將持續供不應求,長榮受惠於運量規模位居同業之冠,尤其相較陽明的官股色彩,長榮為民營企業,經營相較靈活有效率,在20H1的低基期下,長榮今年上半年的獲利爆發性將不輸給陽明。

至於下半年,由於北美線將於5/1換約,依照目前的運價水平,預期合約價將大幅優於2020年所簽訂的水準。在美國疫苗施打率持續提升下,預期21H2美國因疫情趨緩,經濟可望強勢復甦,預期21H2海運運輸需求可望持穩21H1,在運價及運量維持下,長榮2021年預定的9艘新船已及新櫃投入營運後,預期將持續挹注獲利。

預估2021年營收3,435億元 (YoY +66%),毛利率33.5%,年增11.5個百分點;營益率28%,年增11.2個百分點,EPS 16.58元 (YoY+240%)。每股淨值38元。

結論

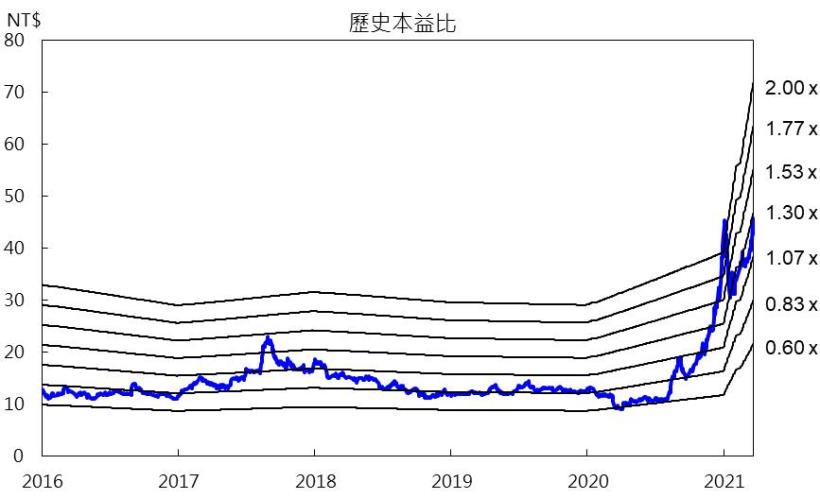

長榮目前股價淨值比約1.1倍,位於PBR歷史區間0.6-2倍的均值,長榮為國內龍頭貨櫃航商,相較同業運量規模相較優勢,民營的作風也相較官股靈活效率,而目前塞港問題未解,近日又發生船隻卡住蘇依士運河,預期後續將造成前往歐洲的運輸延遲,或者需繞道前往,運價易漲難跌,此外近年產業結構已逐漸好轉,預期在整體航運產業結構的轉變下,將持續推動長榮股價淨值比向2倍靠攏,然而需留意近期股價波動劇烈,仍需留意追高的風險,建議拉回可逢低布局,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。