我的網誌

我的網誌

圖片來源:(google)

美股近一個月陷入指數區間震盪的狀態,資金則在傳產及科技股之間不斷來回移動,

反映在指數上就是代表科技股的納斯達克與代表傳產股的道瓊指數,經常出現一漲一跌的狀況,

但這個過程與其說是類股之間的輪動,更像是高估值與低估值的調整,市場試圖在去年 V 轉反彈大多頭後,

重新在各個股票之間找到合理的評價,反應在台股身上,就是估值過高的大型半導體股從連續大漲轉為盤跌,

先前受到壓抑的中小型股,如果預期 2021 年基本面展望佳,資金便會大舉湧入推升股價,

從 3/16 ~ 3/20 大型半導體股熄火的狀況下,成交量依舊保持在 3,000 ~ 3,500 億的水平,

而上漲家數則是常態性突破 3 百家,且其中有 3 個交易日上漲家數遠大於下跌家數,

漲停家數亦較 3 月上旬明顯上升,說明指數雖然區間震盪,但低估值的中小型股補漲行情卻異常火爆。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

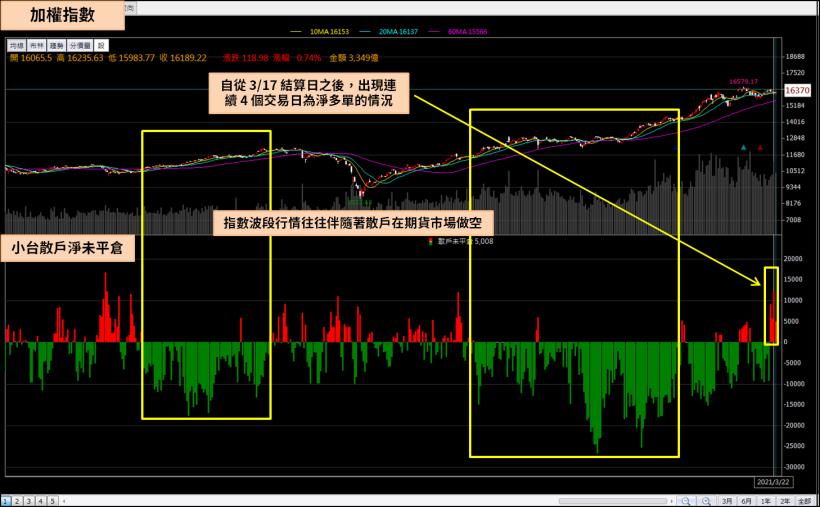

散戶期貨連續偏多,指數邁入區間震盪

小台散戶淨部位自從 3/17 結算日之後,出現連續 4 個交易日為淨多單的情況,

且與 2 月下旬不同,這次散戶淨多單是落在 5 千到 1 萬口之間,

看多態度明顯,2 月份散戶連續 5 個交易日翻多後,指數就從 16,500 點修正到 15,800 點,

除了去(2020)年 5 ~ 6 月份,基本上散戶只要在期貨市場做多,指數都很難出現大波段行情,

2020 年 3 月股災,散戶甚至一路從 11,700 點做多到 8,600 點,

之後萬點到萬六的行情,散戶更是一路被軋空,

除非散戶重新偏空操作,不然指數要繼續向上攻克 17,000 點的難度是非常高的。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

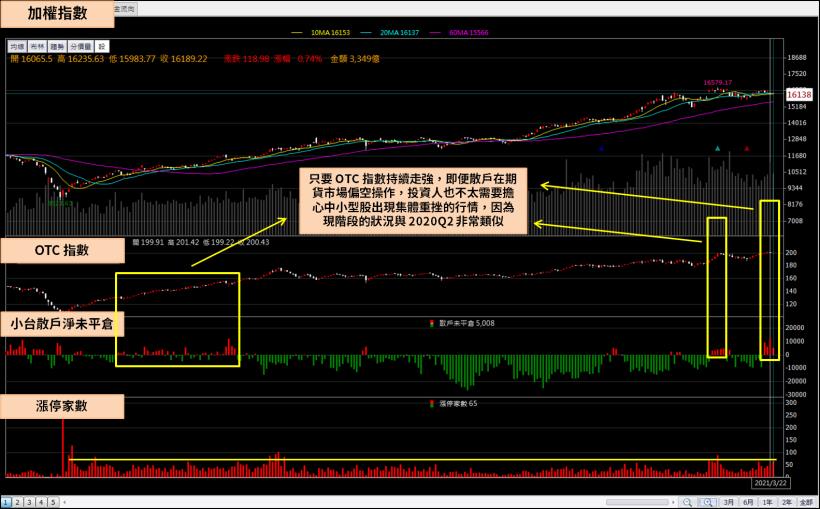

OTC 指數與散戶期貨淨部位

如果我們把代表中小型股的 OTC 指數與散戶淨部位比較,

可以發現過去一年散戶對指數的多空態度似乎與中小型股的表現有關,

去(2020)年 Q2 散戶一路偏多操作,同一時間 OTC 指數漲幅強勁,

6 月份就突破疫情之前的高點,表現遠優於加權指數,

而 Q4 指數邁入拉積盤之後,中小型股因為資金被大型半導體股吸走,

OTC 指數表現遠比加權指數差,可能是因手中持股不斷走弱,

散戶在期貨市場也就偏空操作,但這樣的結果卻是現貨資金因拉積盤下跌,

期貨還被台積電(2330)軋空,而 2 月下旬之後,OTC 指數開始轉強,

從圖表上也可以看出,過年後散戶兩次在期貨市場偏多操作,

都是 OTC 指數出現連續上漲走勢,從漲停家數來看,

2 月中之後台股漲停家數明顯上升,回到去年 Q2 OTC 指數連續上漲時的水平,

因此,只要 OTC 指數持續走強,即便散戶在期貨市場偏空操作,

投資人也不太需要擔心中小型股出現集體重挫的行情,因為現階段的狀況與 2020Q2 非常類似。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

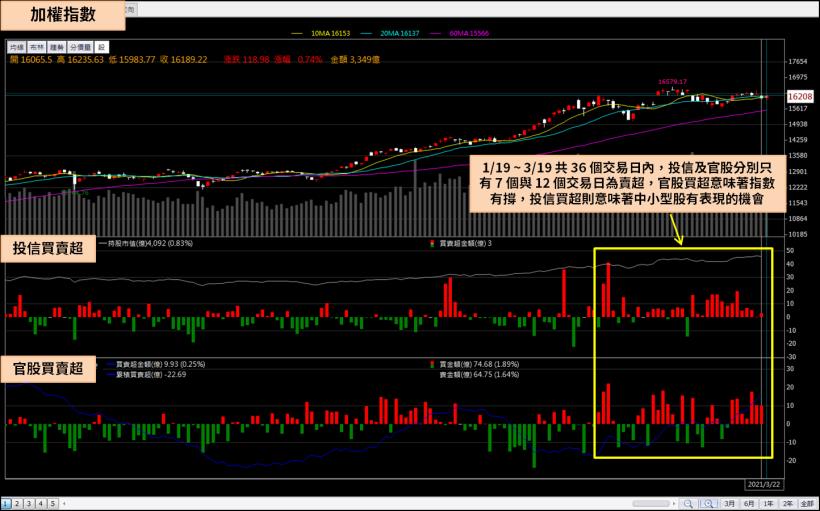

內資法人偏多操作,指數不易大跌

除了散戶期貨淨部位,內資還有一個值得注意的指標,

投信及官股這兩個同樣在 2020Q2 大反彈扮演多頭總司令的法人,

從 1 月下旬以來就一直保持常態性買超,1/19 ~ 3/19 共 36 個交易日內,

投信及官股分別只有 7 個與 12 個交易日為賣超,

官股買超意味著指數有撐,投信買超則意味著中小型股有表現的機會,

2019 年不少基金在指數於 10000 ~ 11000 點震盪期間,繳出年報酬 50% 的成績單,

說明就算指數從 3 月中開始陷入 16,000 ~ 17,000 點區間震盪的走勢,

部分中小型股還是有機會在法人資金的推升下,漲幅遠優於加權指數。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

土洋合買作帳股

考慮到 3 月下旬是投信季度作帳的關鍵期,

只要外資沒有與投信對做,甚至加入投信的買超行列,

股價都機會拉出大波段行情,

本文採用

1. 3/15 ~ 3/22 投信買超金額 1 億元以上

2. 3/15 ~ 3/22 外資買超金額 1 億元以上

兩個條件,整理出土洋合買作帳股。

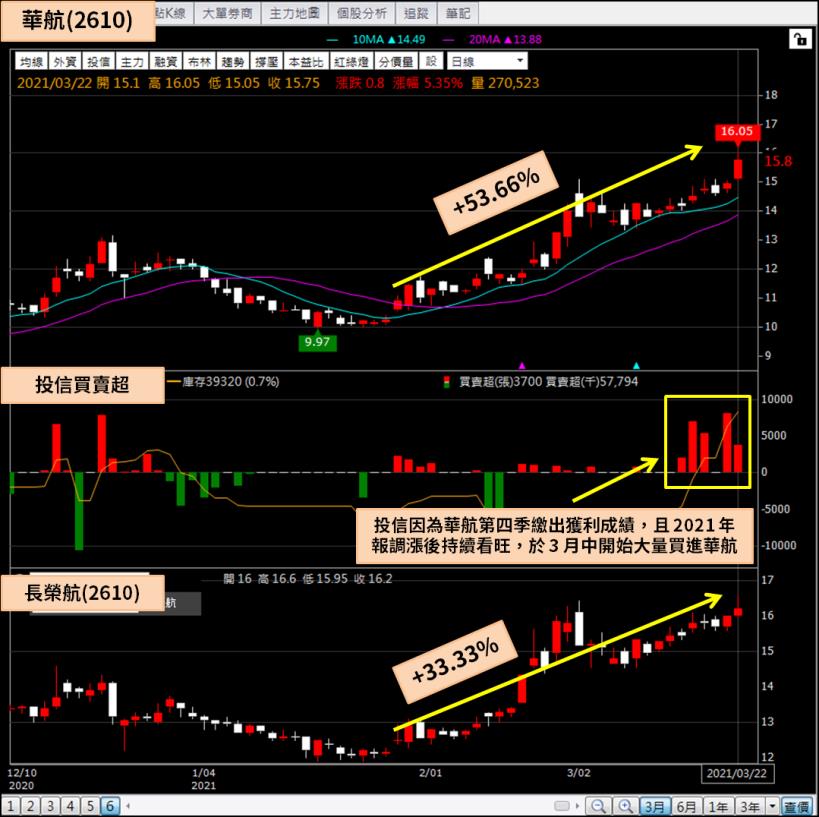

1. 華航(2610)

國內指標性航空股華航(2610),自從 2 月下旬貨運漲價 30% ~ 40% 的通知發出後,

航空版陽明(2609)的稱號就不脛而走,該公司與陽明(2609)有三個共通點,

兩間公司背後的大股東都是官股,即便負債比率偏高,也有銀行團的強力支援,

其次,華航(2610)自從疫情之後,為了挽救營運,大幅拉高貨運比重,而比起同業長榮航(2618)只有 5 架貨機,

華航(2610)的貨機 18 架,整整是長榮航(2618)的三倍之多,

最後則是運價調漲對獲利的貢獻,去(2020)年第四季由於海運價格高漲,部分搶著出貨的業者,

為了履行對客戶的承諾,捨棄海運改走高價的空運,疫情之下的貨運需求,

讓航空貨運業出現供不應求的狀況,華航(2610)也是在這個背景下,才在 3 月份大幅調高運價,

3 月 18 日華航(2610)發布 2020 年財報,第四季 EPS 0.4 元,大幅優於 2019Q4 疫情之前 -0.16 元的表現,

且去(2020)年第四季運價還未調漲,隨著 3 月份運價的調升,營收規模的擴大,

華航(2610) EPS 有機會出現像陽明(2609)一樣的增長趨勢,雖然券商法人還未出具最新的報告,

但現在市場上已經有 Q2 之後可能單季 EPS 1 元的聲音傳出。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

比起現在只是題材面的解封觀光需求,華航(2610)有空運業務支撐實質的獲利,

過去 31 個交易日漲幅 53.66%,遠高於同業長榮航(2618)的 33.33%,

客運與貨運的差別,就好比是拿嘉年華遊輪與貨櫃三雄做比較,

同樣在水上開的、天上飛的,卻是兩個完全不同的概念,

投信因為華航(2610)第四季繳出獲利成績,且 2021 年報調漲後持續看旺,

於 3 月中開始大量買進華航(2610),種種操作非常類似投信在陽明(2609) 15 元介入的籌碼面,

當然客運的需求雖然現階段尚未回溫,但隨著疫苗不斷施打,2022 年恢復正常國際旅遊變得指日可待,

這就讓華航(2610)具備一個陽明(2609)沒有的優勢,疫情趨緩、塞港逐漸解決後,

貨櫃航運報價可能開始緩跌,推升陽明(2609)股價的變成是財報而不是題材,

但華航(2610)在貨運貢獻財報獲利之後,未來解封還有觀光題材可以支撐股價,

從雙重題材這個觀點來看,華航(2610)的股價續航力有機會延續到 Q2。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。