發表

發表

我的網誌

我的網誌

公司簡介

美利達是台灣第二大的自行車廠,僅次於巨大

美利達擁有自有品牌Merida,約佔營收35%

以及 ODM業務,協助Specialized、Centurion代工,約佔營收65%

其中Specialized為美國前三大的自行車品牌公司

美利達不僅為其代工,也持有Specialized 35% 股份,是美利達主要獲利來源之一。

關鍵亮點

1. 上游供給受阻,但終端需求熱絡,EPS成長超過40%

2. 電動自行車高單價、需求年複合成長率達9.2%

3. 缺料+缺櫃問題緩解、下游回補庫存力道強勁

重點分析

2021年美利達的獲利因素有

(1)受到疫情干擾,上游零組件廠備料、生產規模過於保守,導致零組件缺貨,另外受惠於轉投資SBC因自行車終端需求強勁,獲利成長超過1倍;預計EPS 12.35元。

(2) 美利達擴建原有的德國工廠,預計2021年5月第一條生產線投產,2022年產能將漸進擴充到9萬輛/年。

(3) 受到疫情干擾,上游零組件廠備料、生產規模過於保守,導致零組件缺貨,加上Q3、Q4海運缺櫃問題浮現,導致了自行車經銷商庫存水位偏低,使得2021Q1營收將淡季很旺,預計營業利益5.4億元,QoQ +22.4%,YoY +50.9%。

資料來源:公司法說會

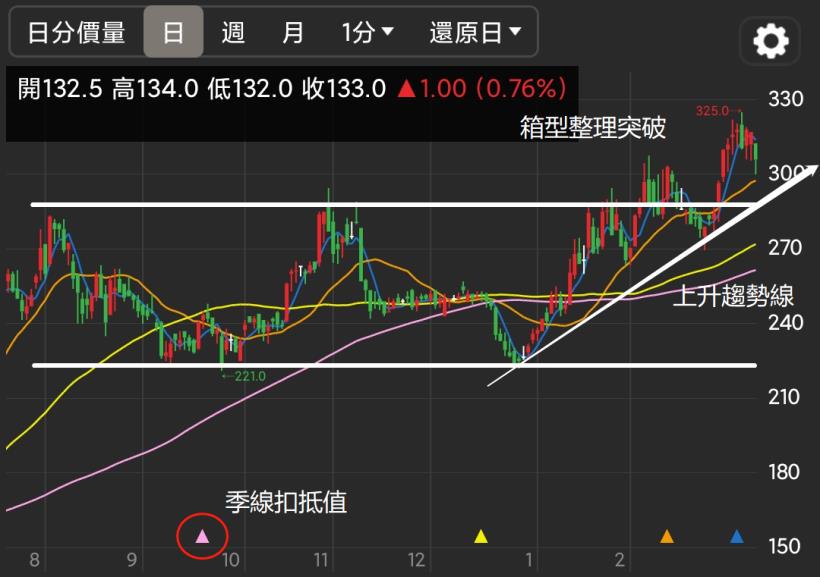

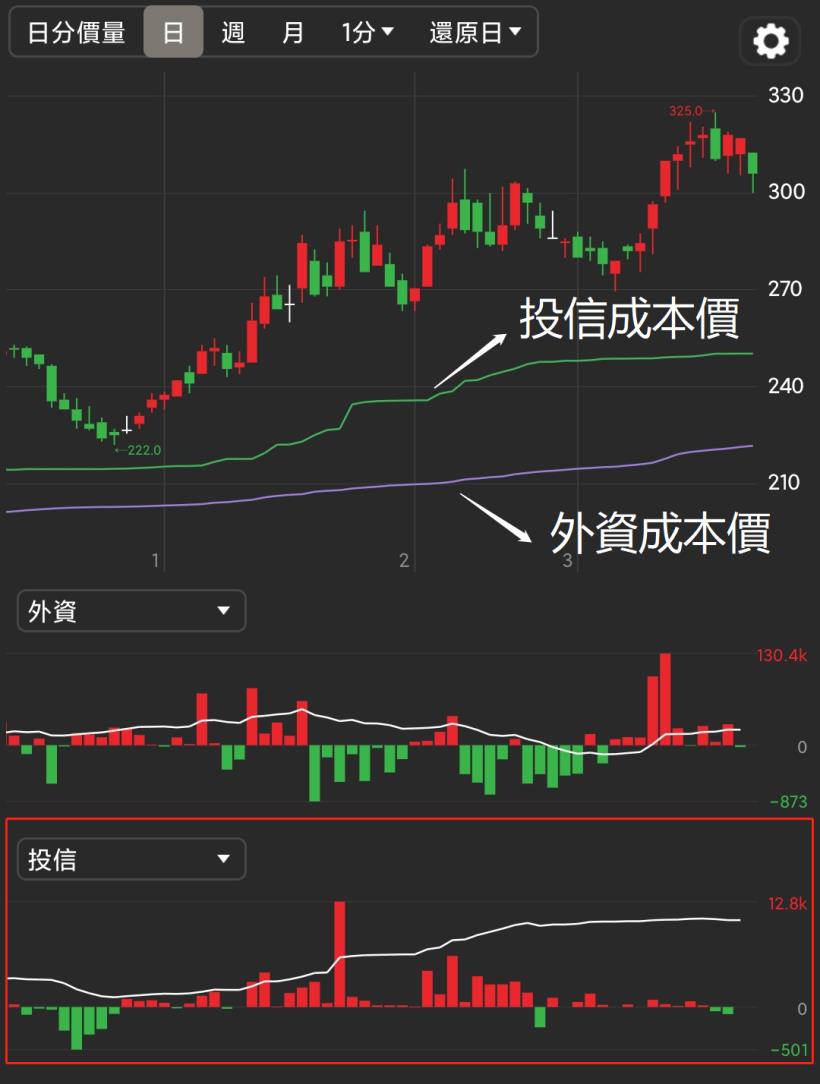

技術面與籌碼面分析

月週期股價來到歷史新高325,呈現漂亮的多頭排列!

當股價來到歷史新高就不用擔心「套牢賣壓」釋放

只要持有股票的人不要大量賣出「獲利賣壓」長期走勢看好!

切換至日週期,可以發現2020/07月至2021/03月的箱型整理被突破

而低點2020/12/28與2021/03/05的次低點畫出上升趨勢線

股價有上升趨勢產生,而外有利於季線往上移動的扣抵值

也會隨著時間移動慢慢往2020/12/28的最低點移動

季線上彎的幅度會大幅增加!

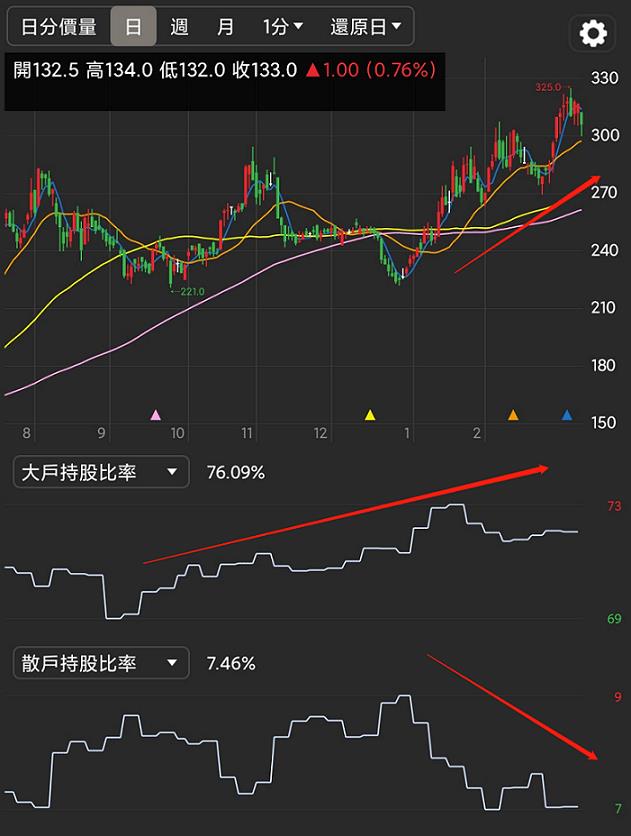

主力增加散戶減少,集保戶數減少,有助於後續推升股價!

看看法人籌碼外資與投信近期有買超

尤其投信今年初買超至今並無大幅度的賣出持股

而最近股價由外資買超帶動股價推動

從投信成本與外資成本看得出,目前法人是獲利狀態!

地緣券商與法人換手

觀看地緣券商可以發現員林分點從長期走勢可以了解並無大幅度買超

不排除公司關係人再將此股賣出

但看型態上股價並無大幅度回落,反而再創新高

觀察外資與投信長期持股狀況將員林分點賣出的股票都承接下來

為了判斷是否內部人賣出持股也檢查一下內部人持股張數也沒有減少

排除地緣分點就是內部人的關係,更加確定目前籌碼只需關注法人動向即可!

股價淨值比波段區間評價

圖片來源:cmoney官方

美利達基本面展望樂觀

目前本淨比已經衝過歷史區間上緣

須留意目前股價位於歷史高檔

加上投信已布局超過2個月,且適逢3月作帳行情

操作建議為拉回再逢低布局。

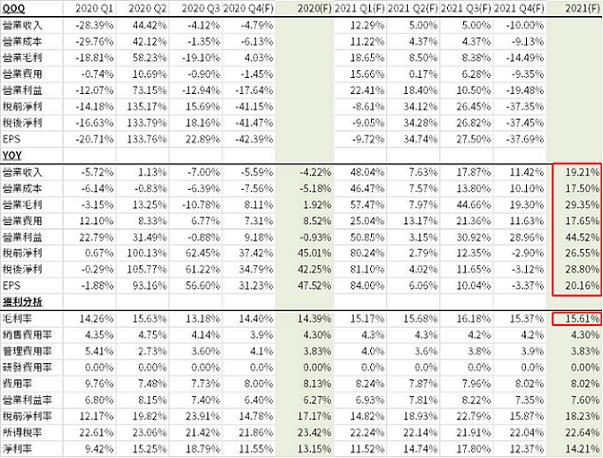

圖表解析

預計營業利益24.5億元,年增44.5%

營業利益預期受惠產能利用率隨上游零組件產能開出逐季攀升

毛利率預計可提升1.2個百分點至15.6%

稅後淨利45.8億元,年增28.8%,稅後淨利成長幅度收斂

主因為2020年轉投資SBC獲利為高基期

2021年SBC獲利成長幅度僅約10%;預計EPS 14.84元。

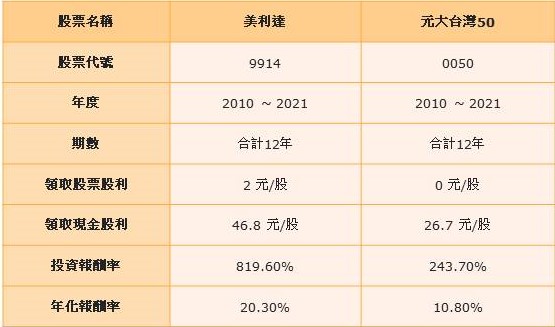

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

檢視個股最新籌碼分布

↓↓↓↓立即查看↓↓↓↓

2步驟,掃描籌碼狀況

百萬投資人一致推薦

↓↓↓↓免費試用↓↓↓↓