我的網誌

我的網誌

華航(2610) 2021年貨運業務維持增長,2022年客運可望復甦

公司簡介

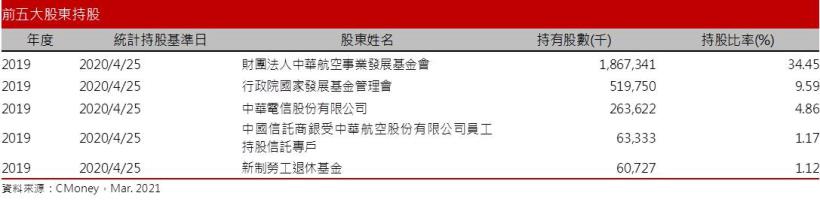

華航為國營企業,於1991年落實民營化,然而觀察目前其股權結構包含航發會、國發會等,至今仍未完全擺脫官股色彩。2011年加入天合聯盟(Skyteam),透過與其他航空公司共用航線網、航班時間、機場設施等,來達成資源整合,進而提高營運效率。華航在疫情發生前以客運業務為主,2019年營收比重: 客運66%、貨運26%,2020年因疫情導致客運運輸量減少,2020/10貨運營收占比增加至84.35%,客運則減少至9.19%,目前擁有68架客機及21架貨機,機齡平均約10年。旗下主要轉投資子公司有台灣虎航(持股76%)、華信航空(持股94%),其中虎航亦受疫情影響客機業務,2020年華航權益法認列-2.95億元;而華信主力為區域國際線與國內航線,受疫情影響則較輕微,華航2020年權益法認列-0.89億元。

20Q3累計營收佔比: 客運收入24%、貨運收入72%、其他4%。其中客運營收以東北亞佔比25%為最多,其次為東南亞21%;貨運營收則以越太平洋航線58%為主,其次為東南亞15%。

2020年貨運支撐而轉虧為盈

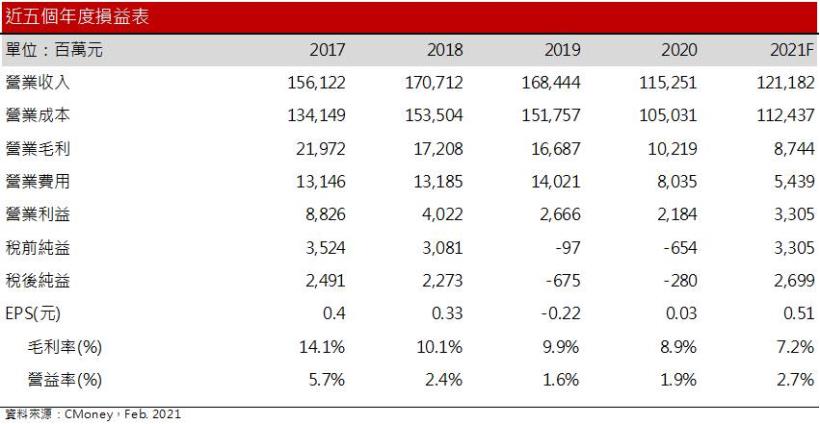

2020年新冠疫情導致全球客運航班停班,華航載客率由80.7%減少至61.4%,然而相較於長榮航的機隊組成多為客機,華航因擁有18架貨機而能依靠貨運服務支撐其營收,20Q3累計貨運營收560.46億元(YoY +76%),而客運累計營收則衰退至234.82億元(YoY -72%)。貨運營收的成長雖仍無法彌補客運業務的大衰退,但相較20H1疫情初爆發的恐慌,各國政府20H2對於疫情相對可控,華航的虧損也逐季減少,且華航貨機陣容為國內最大,加以20Q4貨運步入旺季,華航20Q4稅後純益20.95億元,EPS 0.4元,帶動2020年EPS來到0.03元,全年由虧為盈。

債務持續增加,後續需追蹤華航償債能力是否改善

2020年疫情導致航空業景氣持續低迷,華航現金流也因疫情而持續縮減,20Q3利息保障倍數十年以來首度轉負(-0.19倍)。因此華航為維持現金流,於2020/12決議發行60億元無擔保可轉債,預期華航負債比將持續攀升(20Q3負債比79.56%)。此外,為支持子公司虎航的經營,也參與子公司虎航現金增資,以每股25元認購,交易總額為18.38億元。在本業尚未好轉下,負債亦日趨沉重,加上又須支援子公司的營運,日後華航是否會被債務所拖垮、償債能力是否能改善,都將列為後續之觀察重點。

21Q1燃油成本上升導致獲利減少

由於海運缺櫃問題,導致部分較小型的貨物轉為空運運送,華航1~2月累計營收173.6億元(YoY -28%),年減主因2020年1月基期較高以及2021/2農曆新年導致工作天數減少,但整體而言營收因貨運量衰退幅度不大而有所支撐。而近期海運塞港問題仍未解決,部分貨物持續轉往空運運送,航空運能有限的情況下,華航自2021/3起調漲美國線運價30~40%,預期21Q1貨運量仍有所支撐。至於客運的部分,日前台灣與帛琉開放旅遊泡泡,目前華航規劃每週2班的航班、搭載率限制7成,後續則需視疫情情況及需求逐步開放,預期21Q1客運業務對華航整體營收貢獻仍不明顯。至於燃油成本的受油價近期強勢上漲影響,2021/3航空燃油國內線增加至15.28元/公升、國際線0.4622美元/公升,相較20Q4增加30~40%。整體而言,在運量相對減少以及燃油成本增加下,預期21Q1毛利率將不如20Q4。

預估21Q1營收266億元(QoQ -10.6%, YoY -18.2%%);毛利率8.5%,季減5.4個百分點,年增7.8個百分點;營益率3.8%,季減5.4個百分點,年增13個百分點;EPS 0.17元,賺贏20Q1的-0.70元。

2021年仍以貨運為基調

目前海運塞港延續,面臨Q2空運運輸的旺季將近,加上後續仍有疫苗運輸佔掉部分空運運能,預期Q2~Q3運價可望維持高檔震盪,華航旗下貨機21架目前仍為國內最大,預期華航2021年貨運營收將維持成長,考量今年上半年相較去年同期增加3架貨機,以及受益於運價提高,預估2021年貨運營收維持5~10%的成長,預估2021年貨運營收來到877.3億元。

至於客運業務,目前除了已開放與帛琉的旅遊泡泡之外,日前交通部表示目前與新加坡、日本、韓國、越南的旅遊泡泡皆在洽談中,後續可望逐步開放其他疫情相較不嚴重的地區,而在21H2全球疫苗全面施打率明顯提升後,後續國際解封則仍需嚴格評估,如防疫需求、變異病毒及冬季低溫等問題,預期最快在2021年底國際才有望解封,預估2021年客運業務因旅遊泡泡的貢獻而維持低個位數的成長。燃油成本的部分,2021/3航空燃油國內線為15.28元/公升、國際線0.4622美元/公升,相較20Q4增加30~40%,預期後續因經濟復甦持續支持油價。整體而言,由於燃油成本約佔營業成本約20%,預估營業成本將增加2~3%。

預估2021年營收1211.8億元(YoY +5.1%);毛利率7.2%,年減1.7個百分點;營益率2.7%,年增0.8個百分點;EPS 0.51元,賺贏2020年的0.03元。每股淨值11.13元。

結論

新冠疫情之下,華航因採用不同的機隊策略,其18架貨機反成為助力,2020年貨運營收逆勢成長。華航負債比雖也因疫情變多,償債能力也待觀察,然而從華航的股權結構來看,國家發展基金會持股9.59%,推測背後有國家支持,破產機率不高。

目前因海外疫情加速趨緩,加上台灣與帛琉的旅遊泡泡為為亞太區首例,航空業的客機業務已現曙光,然而近期市場的樂觀情緒持續推升股價,目前華航本淨比已來到1.34倍,位於歷史PBR 0.5~1.4倍的中上緣,對比2017~2018年當時股價曾來到1.25倍的本淨比,然而當時華航的獲利仍較優於目前的水準,因此推斷目前評價尚屬合理,投資評等為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。