發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

市占率第一的台灣自行車公司,旗下品牌「捷安特」家喻戶曉

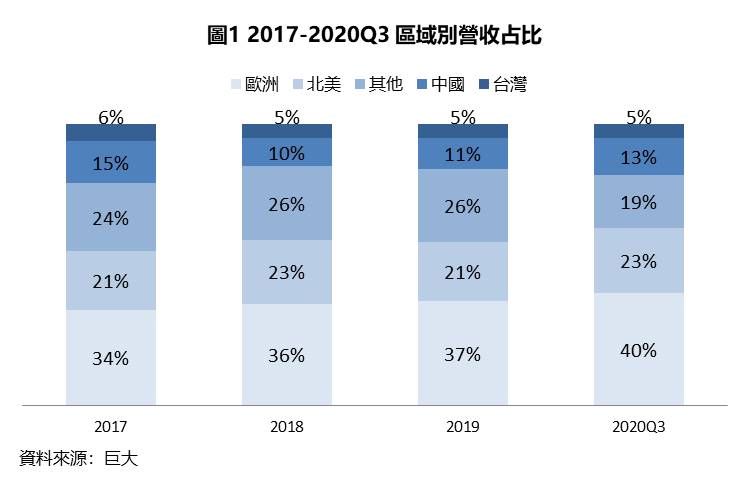

巨大(9921)成立至今已超過40年,不僅是台灣最大的自行車廠,也是全球自行車市場市占率第一。旗下擁有四大品牌,包含最為人熟知的Giant(捷安特)、女性專屬的自行車品牌Liv、城市休閒自行車品牌Momentum、高端自行車零組件品牌CADEX,除了自有品牌外,巨大也有OEM代工業務,目前巨大品牌與代工的比例約為7:3。巨大主要的市場位於歐洲、美國,2020年因為自行車可使人們在通勤時保持社交安全距離,因此在疫情嚴峻的歐美地區銷量不減反增,也帶動歐洲、美國市場占比分別提升至40%、23%(圖1)。

雖受缺櫃、缺料、匯率等負面因子夾擊,2020Q4 EPS仍有望創近5年新高

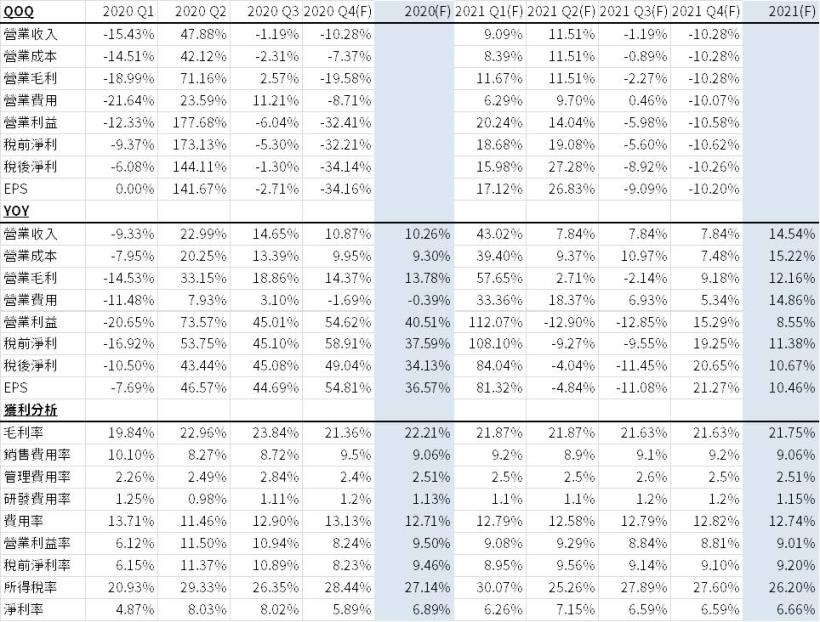

巨大2020Q4營收達174.7億元,QoQ -10.3%,YoY +10.9%,第四季營收季減的原因包含第四季本就是自行車的傳統淡季,通常第四季的營收會比第三季衰退7%-14%,此外海運缺櫃、零組件缺料都對自行車出貨產生一定影響;預估營業利益14.4億元,QoQ -32.4%,YoY +54.6%,影響營業利益的主因為毛利率,2020Q4因營收下滑預期使產能利用率下降,恐連帶拖累毛利率較2020Q3衰退2.5個百分點至21.4%。而2020Q4營業利益年增幅度逾50%的原因包含毛利率較2019Q4成長0.7個百分點,此外2019Q4的銷售費用率較歷史平均9.5%-10.5%高出1個百分點至11.0%,2020Q4有望回歸歷史水準;預計稅後淨利10.3億元,QoQ -34.1%,YoY +49.0%,考量到巨大有大量的美元、歐元資產,因此預計2020Q4巨大將產生約4,619萬元的匯兌損失;預計EPS達2.60元,有望創近5年同期新高。

2020年巨大營收創歷史新高突破700億元大關達700.0億元,YoY +10.3%,營收創高的主要原因為,新冠疫情於歐美大爆發,封城後的通勤、戶外運動需求帶動歐美自行車需求不減反增。此外,因單價較高的電動自行車出貨量逐年增加(圖2),帶動巨大產品平均銷售價格(ASP)向上攀升(圖3),有利於巨大營收成長;預計營業利益66.5億元,YoY +40.5%,營業利益成長主要受益於毛利率自21.5%上升0.7個百分點至22.2%;預計稅後淨利48.2億元,YoY +34.1%,稅後淨利包含因台幣強勢升值,預計將產生2.5億元的匯兌損失;預計EPS有望在睽違5年後,再度突破10元大關達12.29元。

1、2月營收大幅上揚,預期2021Q1淡季不淡,縱有匯兌損失,EPS仍有望創近10年同期新高

展望2021Q1,市場預期巨大營收有望達190.5億元,QoQ +9.1%,YoY +43.0%,根據1、2月合併營收121.9億元,YoY+40.1%判斷,自行車製造端雖有缺料、缺櫃的負面因子干擾,但在零組件廠產能逐步開出下,情況有望緩解。此外2020Q1受中國封城影響基期極低,巨大營收年增幅度有望逾40%;預估營業利益17.3億元,QoQ +20.2%,YoY +112.1%,營業利益大幅成長的原因為,毛利率因產能利用率拉升,而有望較2020Q1增加2.1個百分點至21.9%;稅後淨利11.9億元,QoQ +16.0%,YoY +84.0%,其中包含因2021Q1歐元持續貶值、美元微幅貶值,巨大預期將產生約7,960萬元的匯兌損失;預估EPS高達3.05元,有機會創近10年同期新高。

巨大2021年擁3大引擎,營收、EPS有機會雙雙挑戰近10年新高

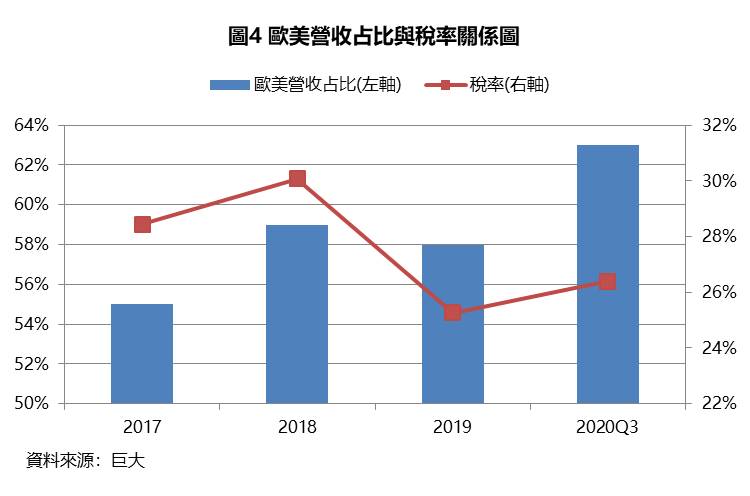

展望2021年,預計巨大營收有望創近10年新高達801.3億元,YoY +14.5%,主要受惠(1)自行車終端需求有望維持高檔,且目前通路商庫存普遍偏低,預計2021H1將迎來庫存回補,代工占比約30%的巨大有望部分受惠 (2)此外電動自行車為近年的主要成長動能,公司預估2021年單價較高的電動自行車,出貨量有望成長10%至71.2萬輛,進一步拉升2021年的ASP。且根據自行車同業提供的資料顯示,目前滲透率僅15%的電動自行車,滲透率有望成長至27%,將提供深耕電動自行車的巨大中長期成長動能 (3)匈牙利新廠2021年將使產能增加20萬輛,推估提升產能4%,雖新廠初期毛利率較低,但因占整體產能不大,影響有限;預估營業利益72.2億元,YoY +8.6%,營業利益年增幅度縮減的原因為,毛利率較2020年減少0.4個百分點至21.8%,主要原因為2020年基期較高,加上2021年新廠微幅拖累整體毛利率;預估稅後淨利達53.4億元,YoY +10.7%,雖預計2021Q1將產生近8,000萬元的匯兌損失,但預期2021Q2-Q4因美國新政府財長葉倫表示,不會繼續追求弱勢美元政策,因此推測美元有望止穩,將不會再產生顯著的匯兌損失。此外,公司稅率跟銷售區域有關,若歐美銷量占比較高,集團稅率會因當地稅率較高而升高(圖4),2021年預估集團稅率為26-27%;預估EPS有望再創近10年新高達13.58元(表1),但因2020年基期已高,成長幅度趨緩。

巨大評價合理偏低,但因受惠庫存回補程度較低 + 市場熱度恐退燒,上檔空間恐有限

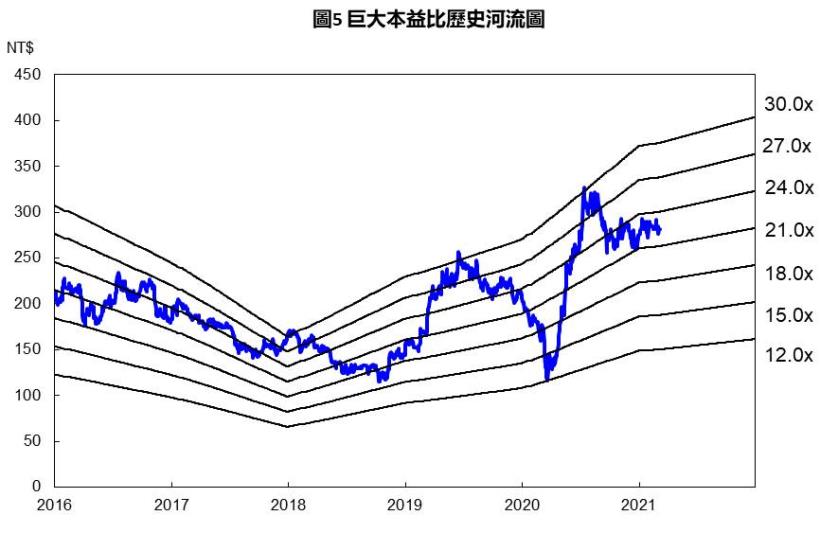

巨大2021年3月15日的股價為287.5元,以2021年的EPS來看,巨大目前的本益比約為21倍,位於歷史區間的15-30倍的中下緣(圖5),目前評價合理偏低。但考量到疫苗施打後,市場預期疫情有望趨緩,疫情受惠股巨大雖業績有望維持高檔,但市場資金恐流向低基期、疫情受害股。此外,自行車產業中代工占比較大的業者2021年成長應較明顯,主要原因為2020年自行車意外熱銷,供應端備料不即,加上缺櫃、封城等負面因子干擾,使2020年呈現終端需求暢旺、供應端供給不足的狀況,也導致目前通路商庫存普遍偏低。2021年疫情趨緩後,自行車終端需求恐難維持高成長,主要的動能將來自通路商回補庫存,因此代工為主的自行車廠在2021年將受惠強勁的庫存回補。考量巨大代工比例低於同業、且資金熱潮恐退燒,雖業績有望維持高檔,惟股價上檔空間有限,給予區間操作的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。