我的網誌

我的網誌【研究報告】精材 (3374) 有富爸爸台積電加持,惟2021營運平緩

【公司簡介與重點】

台積電集團旗下先進封裝測試公司:

精材從事CMOS影像感測元件之晶圓層級封裝生產,是第一家將三維堆疊之晶圓層級封裝技術(3D WLCSP)商品化的公司。台積電為精材第一大股東,持股41%。因此精材可得益台積電的技術、訂單等奧援,2020年業績大幅躍進。

精材2020年營收比重:晶圓級尺寸封裝(WLCSP)75%、晶圓級後護層封裝(WL-PPI)19%、晶圓測試15%。應用銷售比重分別為:消費性電子佔約89%、車用電子佔約11%。

主要客戶多為晶圓代工大廠、影像感測器IC設計公司、環境感測器IC設計公司、電源管理元件IC設計公司、印表機噴墨頭IC設計公司等,包括OmniVision、台積電(2330)、比亞迪、無錫鴻圖微電子等公司。

目前公司在影像感測器/指紋辨識器的晶圓級封裝主要競爭對手為中國的晶方與華天科技。而在3D晶圓級封裝的競爭者包括日月光(3711)、矽品、同欣電(6271)、菱生(2369)、晶方、華天等。

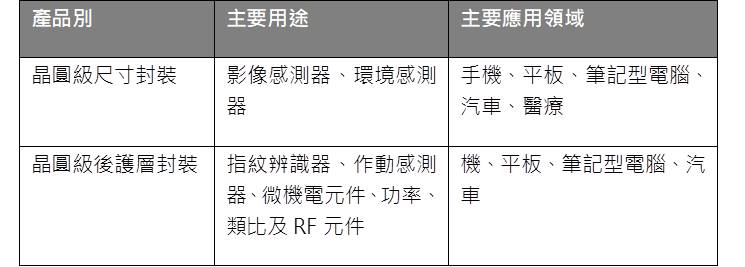

晶圓級封裝具有較小封裝尺寸(CSP)與較佳電性表現的優勢,目前多用於消費性IC的封裝應用(輕薄短小),主要應用於影像感測器及環境感測器,利基型產品在3D Sensing DOE(3D感測傳感器衍射光學元件)及車用領域;晶圓級後護層封裝服務之終端產品,主要製程服務應用於指紋辨識感測器、MEMS(加速器、陀螺儀)、MOSFET功率場效電晶體等。

精材主要產品用途

資料來源:精材

先進封測帶領市場產值成長:

相較於傳統的封裝方式,晶圓級晶片尺寸封裝擁有低成本、小尺寸與較佳電性與散熱性能等優勢,廣泛應用在行動裝置IC。而在半導體整體後端製程中,晶圓測試程序有助降低整體封裝與測試成本、提高產品良率,並縮短上市時間。

5G的高頻寬、低延遲、高密度連結的趨勢帶動下,各種終端設備、車用、工控等對半導體的需求大增,但電晶體通道尺寸已逼近物理極限,先進封裝技術便一躍而成新的突破口。

近年在立體系統(Stereo System)、結構光(Structue Light)與飛時(Time of Flight, ToF)三種3D感測系統的普遍使用,不僅智慧型手機、智慧家庭等搭載趨勢持續,電動車、智慧化自動駕駛等也帶動車載攝影鏡頭需求,關鍵CIS感測元件看增,帶動後段封測量成長,更成先進封裝的一大動能。研調機構Yole預計,2018-2024年,先進封裝市場的年複合增長率為8%,預計2024年將達約440億美元。超過整體封裝產值一半的先進封裝將成為帶動成長的最主要動能。

2020年EPS跳升至6.37元:

隨APPLE iPhone 導入Touch ID 及Face ID,精材憑藉富爸爸台積電的奧援取得iPhone Touch ID晶圓級後護層封裝及Face ID DOE(繞射式光學元件),營運出現轉盈。2020年起代管台積電12吋晶圓測試業務,此業務係由台積電負責採購相關設備,而精材則提供無塵室及廠務,並代管設備提供晶圓測試服務。

受惠3D感測元件訂單增加、新增晶圓測試業務挹注,2020年合併營收72.77億元,YoY+56.40%,毛利率30.44%、營益率24.22%,稅後淨利17.27億元YoY+849.26%,EPS 6.37元。

21Q1淡季不淡:

受晶圓級尺寸封裝及晶圓測試訂單持續暢旺,精材2021年1-2月累計營收14.85億元,YoY+54.36%,較去年同期明顯增長。

展望21Q1,公司表示晶圓級尺寸封裝(WLCSP)需求淡季不淡,訂單需求可能優於去年同期,主要是2020年需求疲弱的車用影像感測器訂單,自2020年底陸續回溫,且新增12吋晶圓測試營收挹注,加上21Q2晶片尺寸封裝部分產能因應客戶需求調整,部分訂單往前拉到21Q1,期21Q1將淡季不淡。

12吋晶圓測試無擴產計畫:

2021年資本支出降至6.7-7.6億元,其中50%用於購置研發設備,40%用於購置晶圓級封裝設備,將在既有產能下,調整現有生產設備,暫無擴充產能規劃,由此預期全年營收及獲利將趨於平穩成長。

21H1恐逐季減少,21H2封裝需求回升:

精材因新增12吋晶圓測試業務營收,加上CSP封裝需求淡季不淡,21Q1營運維持高檔。而進入21Q2,為因應客戶需求,精材將對部分晶圓級尺寸封裝產線進行調整,雖營收可望優於去年同期,但預期將出現較為明顯的季減。

下半年進入旺季,預估營收HoH有望呈現更為明顯的拉升,不過12吋晶圓測試產業無擴產計畫,且2020年新增的12吋晶圓測試產線係於2020/07量產,20H2基期拉高,導致21H2營收YoY將較無成長性。

整體來看,精材2021年主要成長來自iPhone 3D感測封裝成長及12吋晶圓測試業注,2021年資本支出較2020年保守且尚未有新增產能,預期後續營運動能減緩,加以稅率增加,預估2021年營收81.73億元,YoY+12.32%,稅後EPS為7.47元。

評價與結論:

精材股本為27.14億元,公司過去多處於虧損狀態,在母公司台積電大力培植下,2019年終漸轉盈,2020年獲利再邁開大步,預估2021年EPS為7.47元,2021年本益比(PER)相較IC設計同業為高。20Q4每股淨值18.48元,股價淨值比相較於歷史處於高。2020年現金股利為2.50元,屬低殖利率個股(3%以下)。

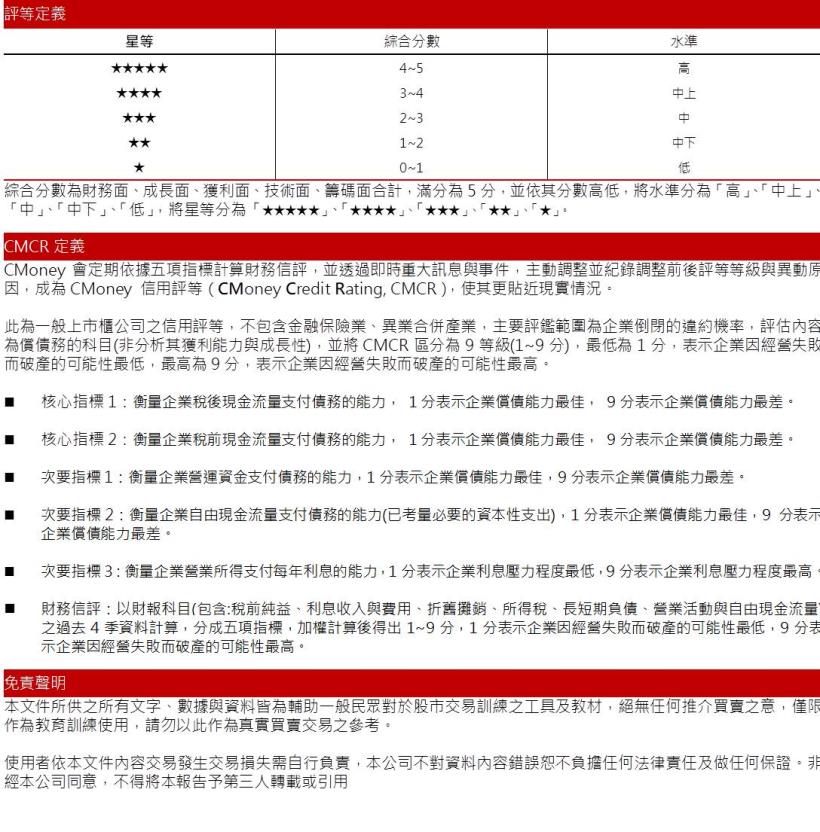

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.47分,成長面0.76分,獲利面0.93分,技術面0.22分,籌碼面0.68分,綜合評比為3.06分,屬於中上水準。

股價面來看,精材20Q4以陡峭角度自120元附近向上挺進,並數度飛越200元整數關卡。然而在展望低於市場預期的情勢下,外資投信籌碼渙散導致股價拉回修正,近日雖有持穩的意圖,然而上方多重反壓仍限制表現空間,尤其是元月在200元附近橫向震盪,期間黑K多於紅K甚多,上影線也是家常便飯,1/26的帶量長上影線累積不少套牢量,且1/28的空方缺口迄今未曾回補,顯見當前空方仍掌控技術面。雖2021年營收獲利仍有成長,但幅度低於市場預期,且21H1營收將有逐季減少,2021年PER較同業偏高,故建議拉回至2021 PER 約20倍以下再逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。