我的網誌

我的網誌

圖片來源:(Shutterstock)

近期美國股市進入傳產股及科技股的劇烈調整當中,

2 月中開始科技股為主的那斯達克指數劇烈修正,傳產股占比過半的道瓊指數則逆勢抗跌,

到本周一(3/8)納指已從高點回落 11%,短線又變成資金過度傾向傳產股,

3/9 ~ 3/10 科技股跌深反彈,而傳產股在資金流向科技股後,也沒有出現崩跌狀況,

帶動道瓊指數昨(3/10)日大漲 464.28 點,收在 32,297.02 點,成功突破 32,000 點大關,

台股方面,年後亦呈現與美股相同的狀況,2 月下旬開始,資金從高估值半導體股快速流向傳產及低估值電子股,

但由於高估值半導體股權重過高,導致台股 2 月中之後賣壓沉重,

一直到今(3/11)日台積電(2330)及高價 IC 設計股受納指激勵反彈,

大漲 267.55 點,才重新站回 10 日線及月線(20 MA)之上,

從漲跌家數來看,3/5 ~ 3/10 指數雖賣壓沉重,但資金由於是高估值與低估值的調整,

上漲家數並未明顯低於下跌家數,3/11 電子股反彈,上漲家數更是較下跌家數多出 428 家。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

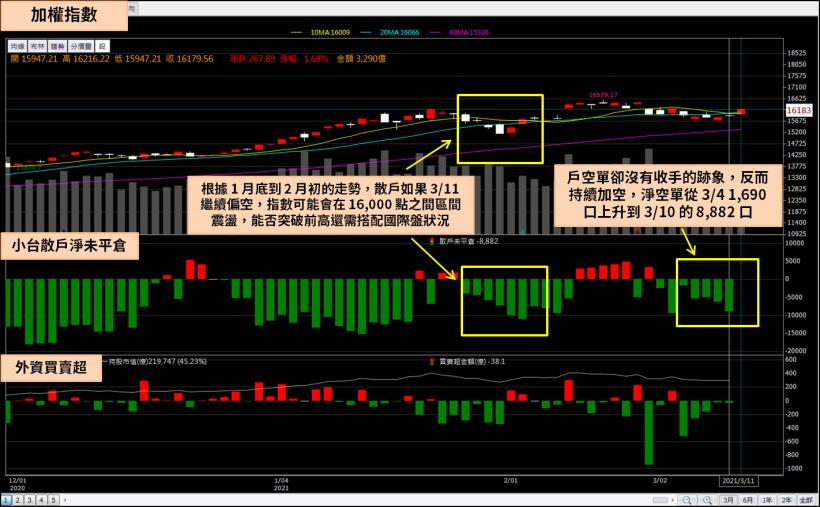

散戶連續偏空,有如 1 月底重現

3 月初台股從 16,500 點修正至 15,800 點附近,但如果觀察散戶在小台的留倉操作,

已經從 2 月下旬的連續偏多轉為連續偏空,雖然同一時間外資正在現貨市場大舉拋售,

但我們判斷整體狀況與 1 月底非常類似,賣壓是外資現貨市場拋售造成,

散戶卻在期貨市場做空,而散戶做空通常只會有兩種結果:盤整或軋空,

3/9 外資於現貨市場賣超收斂後,指數就小漲 32.98 點蠢蠢欲動,

但散戶空單卻沒有收手的跡象,反而持續加空,

淨空單從 3/4 1,690 口上升到 3/10 的 8,882 口,

結果今(3/11)日指數立刻大漲 274.56 點,再次應證散戶偏空,指數通常會出現軋空盤,

而根據 1 月底到 2 月初的走勢,散戶如果 3/11 繼續偏空,

指數可能會在 16,000 點之間區間震盪,能否突破前高還需搭配國際盤狀況。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

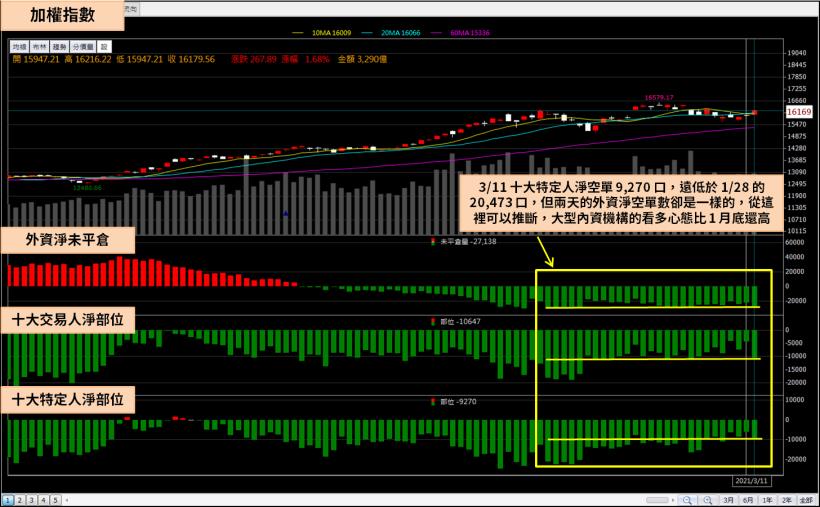

內資大戶繼續與外資對作

外資淨部位與期貨十大特定人的變化是另一個過去半年我們用來判斷大資金動向的指標,

由於整個 2020 年的行情都是由散戶及大型內資推動,外資影響力式微,

如果外資淨部位與十大特定人的連動出現明顯不同,其差額就可能是大型內資的操作,

而這些神秘內資也確實一路從 13,000 點做多到 16,000 點,短期仍具參考價值,

3/11 外資淨空單從 21,680 口再度增加至 27,138 口,增加了 5,458 口,

但這個數字幾乎就是十大交易人與十大特定人的變動數,代表內資大法人並沒有在大漲後減碼空單,

又如果以 3/11 十大特定人淨空單來看,9,270 口遠低於 1/28 的 20,473 口,

但兩天的外資淨空單數卻是一樣的,從這裡可以推斷,大型內資機構的看多心態比 1 月底還高。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

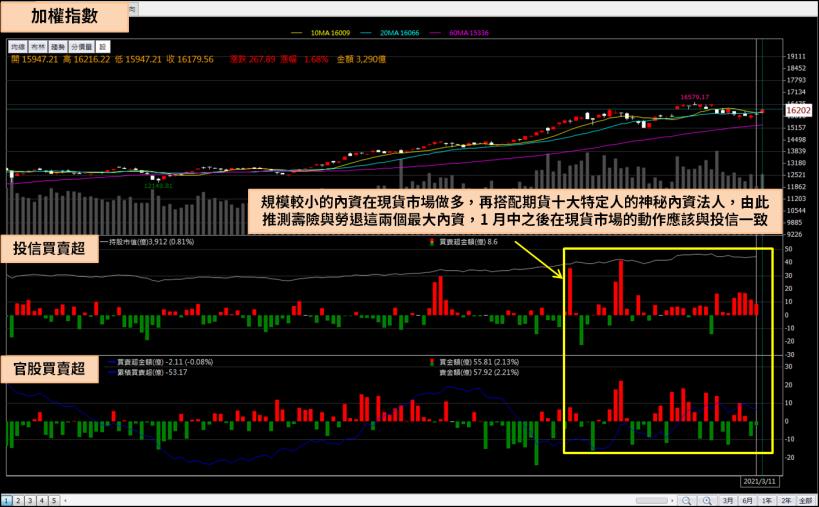

投信、官股態度偏多

雖然兩股最大的內資勢力:壽險及勞退不需要揭露每日進出,

不過還是可以從官股總行及投信買賣超這兩個指標,

判斷大型內資對大盤的態度,畢竟官股及投信這兩股勢力,

在去(2020)年 4 ~ 11 月的史詩級反彈中扮演關鍵角色,

從下圖可以看到,去(2020)年 10 ~ 11 月官股偏多操作,投信則明顯偏空,

12 月則變為投信態度不明,官股開始轉空,但今(2021)年 1 月份開始,

投信經常性連續賣超,官股雖然有買有賣,但整體看的出偏多操作,

規模較小的內資在現貨市場做多,再搭配期貨十大特定人的神秘內資法人,

由此推測壽險與勞退這兩個最大內資,1 月中之後在現貨市場的動作應該與投信一致。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

外資資金轉移股

3/9 日納斯達克指數大幅反彈 3.69%,

也帶動 ARK 旗艦基金 ARKK 單日淨值大增10%,科技類股對應到台股,

就是一些高PE的半導體類股,尤其是高價 IC 設計股,

且與 ARK 基金一樣,台股的投信也是滿手高估值的 IC 設計股,在 2 月下旬之後的這波修正裡,

台股基金普遍回落了 10%,而在前兩日傳產股明顯過熱後,

這些估值已修正的IC設計股反而顯得相對便宜,就以長期角度來看,

過去 10 年美國科技類股的走勢遠遠強於傳產類股,

台股具備競爭力的 IC 設計公司也同樣表現遠優於大盤,

傳產股業績在疫情趨緩及原物料價格推升下,

固然能有所表現,過去 1 個月也確實漲幅亮眼,但長期如果要贏大盤,

還是要著重於科技產業具備長期競爭力的公司,如果這些公司短期股價遭遇劇烈修正,

投資人就可以開始做部分承接的動作,預期接下來 2 ~ 3 天半導體板塊會止跌,

修正過度的電子股也有望上演報復性反彈,不過目前上檔套牢區沉重,

投資人在逢低介入時,盡量不要一次壓滿,應在傳產及電子股之間取得一個適當的平衡。

雖然 3 月盤面震盪劇烈,但即將迎來 3 月底,

現階段投信持股比率高,且過去 3 個交易日大盤回穩後,還出現投信買超的股票,

很可能被鎖定為投信作帳標的,

本文採用

1. 3/11 投信持股比 4% 以上

2. 投信近 3 日(3/9 ~ 3/11)買超 1 千萬以上

兩個條件,整理出投信作帳潛力股。

1. 敦泰(3545)

雖然市場不斷有 Overbooking 的雜音傳出,但這並不能阻擋採用成熟製程的 IC 設計業者,

把自家 IC 當成 2018 年被動元件漫天喊價的狀況,就以驅動 IC 大廠聯詠(3034)來看,

2020Q4 毛利率已來到 38%,遠高於 2019 年同期的 32%,3 元的東西賣到 13 元,

1 元的東西賣到 6 元,該場景當然是不可能持續的,但就以 2018 年被動元件來看,

4 月開始價格飛漲,股價卻在 6 月才見到高點,尤其目前又遇上月底投信作帳,

二線驅動 IC 設計業者就成為不錯的選項,由於聯詠(3034)、奇景光電主要在聯電(2303)及世界先進(5347)投產,

在 1 月初台積電(2330)砍產能風暴中未受影響,而主要在台積電(2330)投產的敦泰(3545)、矽創(8016),

則受車用排擠產能的利空干擾,股價於 1 月份大跌,但就如目前市場所看到的,

IC 設計業者趁著 Overbooking 的泡泡被戳破之前大舉漲價,漲價幅度之高,

已經抵銷了出貨量的衝擊,也為 3 月份營收增添想像空間。

下圖:報價上漲持續反映在敦泰(3545)營收上,2 月營收還較 1 月份月增。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

敦泰(3545)股價於 1 月份受利空影響,從 110 元重挫至最低 79.2 元,

但很快在年後的多頭行情中恢復多頭氣勢,於 2/24 攻到 116.5 元,

從籌碼面來看,敦泰(3545)的股價漲跌與投信進出一致,

1 月底的下殺及 2 月中的反彈都是投信造成,2 月初的低點更是牢牢守住投信成本線,

而 3/11 電子股大反彈,敦泰(3545)股價強攻漲停板,投信亦買超 644 張助攻,

由於目前投信持股比還有 6.2%,加上市值只有 235 億,遠低於聯詠(3034)的 3 千億,

讓敦泰(3545)非常有機會成為 3 月底投信作帳的重點股。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。