我的網誌

我的網誌

漢翔(2634)國內航太龍頭2022年民用、軍用雙引擎噴發

公司簡介

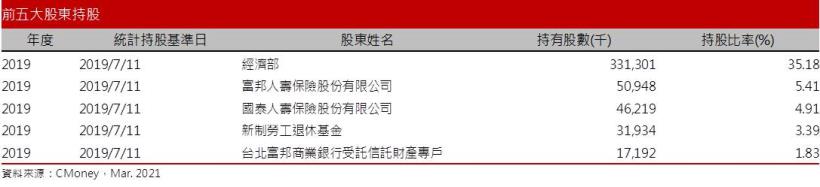

漢翔前身為空軍航空工業發展中心,於1996年因國家航太發展政策改組為國營事業,經濟部持股約35%,為台灣的航太龍頭。漢翔主要業務包含民用/軍用飛機的零組件、引擎的製造及維修,民用飛機訂單主要來自波音(Boeing)、空中巴士(Airbus),引擎客戶則有奇異(GE)、勞斯萊斯(Rolls-Royce Group)、普惠(Pratt & Whitney)等國際大廠;軍用飛機訂單則多來自國防部,包含鳳展計畫、國機國造以及鳳翔專案等。此外,漢翔著眼於國際航太產業近年快速發展,2017年籌組台灣A-Team 4.0聯盟,串連原物料、機械設備、製造、物流等上下游近300家台灣廠商如駐龍(4572)、晟田(4541)、千附(8383)等,透過整合供應鏈帶動產業升級。

20Q3累計營收占比,國防業務約59%、民用業務40%、科技服務1%;依照產品別來看,飛機及航空器維修66%、引擎32%、工業技術2%。

2020年因新冠疫情影響漢翔民用業務雪上加霜

繼波音737Max在2018/10、2019/3的兩次事故後,各國因安全考量於2019/3停飛民用飛機波音737Max,影響漢翔民用訂單減少,包含主輪艙門、壓力艙門、升降舵以及發動機LEAP-1B零組件等訂單。2020年又因新冠疫情導致各國封關,飛機客運業務萎縮下,影響各大航空公司未來訂購民用機的意願,甚至是砍單,因此漢翔2020年主要依靠國防業務支撐營收,民用業務佔比下滑至歷史新低(40%)。漢翔20Q3累計營收149.9億元(YoY -27%),其中飛機及航空器維修的收入99.41億元(YoY -13%),引擎收入47.5億元(YoY -46%)。20Q4因民用訂單仍未明顯起色,國防訂單則持穩,漢翔2020年營收210.4億元(YoY -26.3%),預估毛利率7.3%,年減6個百分點;營益率1.9%,年減6.7個百分點;EPS 0.38元(YoY -80%);每股淨值15元。

國家的支持有利於漢翔營運轉好

漢翔因737Max事故以及疫情影響,民用訂單受壓抑,20Q3存貨週轉天數自先前的100-120天暴增至250天,負債比上升至69%,利息保障倍數則由20倍降低至1倍,短期債務壓力雖增加,然而漢翔為國內航太龍頭,受惠於台灣國機國造的國防產業政策,20Q3累計淨現金流量仍維持正數,短期內發生營運周轉問題的機率偏低,加上主要股東為國防部,背後仍有國家的力量支持,在2020年底波音737Max批准復飛之後,預期漢翔未來存貨週轉天數可望逐漸減少,債務壓力也將因民用、國防業務持續挹注而有所減輕。

民機業務現曙光,21Q1為營運谷底

美國聯邦航空總署(FAA)在評估安全性後,於2020/11/18批准波音737Max復飛,預計在2020/12之後波音將先交付之前積壓的訂單,漢翔因此連帶受惠,預期21Q1漢翔的民用業務將緩步回升。至於國防的部分,鳳展計畫進度仍落後8架,為加速進程,漢翔預定2021年平均一個月完成3架F-16A/B戰機的升級。整體而言,民用業務因仍在復甦階段、國防業務進度落後,加以21Q1工作天數減少,漢翔21Q1營收回穩仍不明顯。

預估21Q1營收48.13億元(QoQ -20.4%, YoY -14.3%);毛利率8.1%,季減0.2個百分點,年增3.2個百分點;營益率3%,季減0.2個百分點,年增2.9個百分點;EPS 0.06元(QoQ -31%, YoY -4%)。

漢翔2021年仍以國防業務為主軸

目前全球疫情因疫苗施打率持續攀升而減緩,其中美國確診人數從2020年底18~24萬人,下降到目前的5.8~6萬人,歐洲主要國家則從12~16萬人下降至7~8萬人,歐美經濟復甦的前景下,將有望扭轉各大航空公司持續虧損的逆境。然而根據國際航空運輸協會(IATA)最新的預測,2021年上半年因病毒變異,各國對於旅遊管制更加嚴格,目前航空業對今年夏季的新機訂單仍低於2019年同期的水平(仍少了78%),2021年上半年航空業的展望仍偏平淡,而下半年變異病毒仍需審慎評估,航空業最快於2022年才有更明顯的成長,預期2021年波音及空中巴士的新機訂單仍較有限。

至於漢翔國防業務的部分,2021年鳳展計畫為加快交機進度,預計將每月交付3架F-16戰機,預定2021年底將交付35架;而國機國造的部分,由於高教機的測評、試飛階段才將告一段落,漢翔預計2021年底前將交付1~2架,2022~2023年才逐步量產。整體而言,2021年因高教機交機量仍不多,漢翔的國防業務仍以鳳展計畫為主,參考過往的成長幅度,預估2021年漢翔國防業務營收維持約10%的成長。

預估2021年營收222億元(YoY +5.5%),毛利率9.5%,年增2.2個百分點;營益率4.5%,年增2.6個百分點;EPS 0.60元(YoY +58.1%)。每股淨值15.43元。

結論

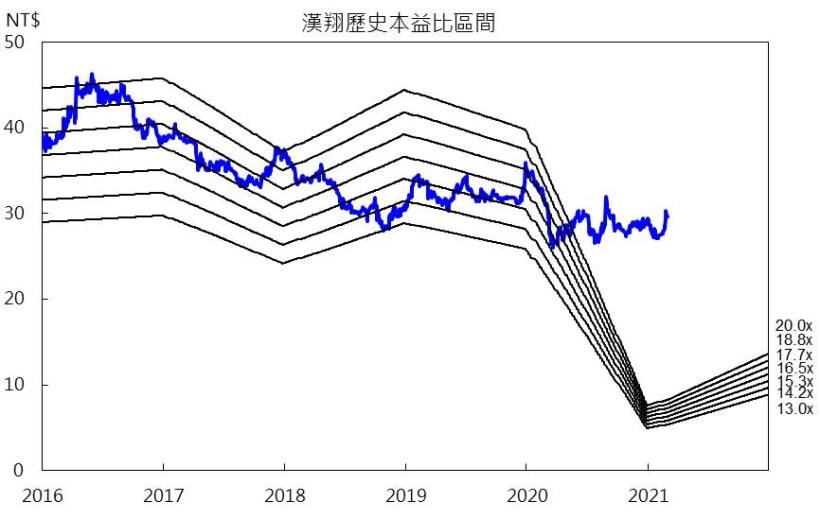

漢翔為台灣的航太龍頭,由於技術門檻偏高,以及國防業務獨家供應國防部,在民機業務受創之季,仍可靠國防業務支撐營運。目前因經濟復甦,國際航空業者的虧損有望止穩,漢翔民機業務有望隨觀光旅遊業復甦,然而近期因市場對於國際解封的高度期待,激勵股價自2021/2以來上漲約10%,目前股價淨值比(PBR)為2倍,仍處於歷史區間1.8~3.5倍中下緣,但考量民用機業務初步復甦,國防業務2021年仍以F-16戰機的升級為主,預期漢翔2021年的營收仍難以回到過往270~280億元的水準,從技術面來看,目前股價30~32元的上檔壓力仍大,預期股價將在PBR 2~2.3倍之間區間震盪,後續仍需待更多實質的利多,如提前解封,民機訂單持續湧現,或者國防業務進度超前等,方能支持股價持續上攻,投資評等為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。