我的網誌

我的網誌

【研究報告】環泥(1104)打房政策不影響混凝土需求! 獲利金雞母六和機械助業外收益成長17%!

公司簡介

環泥(1104)成立於1959年,主要從事水泥、預拌混凝土、石膏板等建材之製造及運銷,2019年營業比重為:水泥16%、混凝土63%、石膏板21%;水泥和石膏板的市占率分別為3.5%、90.62%,混凝土在南部的市占率約21%。2010年環泥成立電子事業部,並與工研院簽訂「軟性壓力感測器」專利移轉技術,主要應用在觸控筆、觸控板、穿戴式裝置等等,雖目前尚未獲利,但2021年為元太(8069)可撓式電子紙的超薄型壓力感測器的獨家供應商,可撓式電子紙主要應用之一為穿戴式裝置,由於宅經濟發酵再加上人們對健康監控的需求,將推動對穿戴式裝置的需求上升,因此預期電子事業部可望逐漸成長,未來可望成為環泥的其中一個金雞母。

另有轉投資從事汽車零件產銷業務的六和機械,六和機械成立於1971年,主要業務為汽車零件的製造和研發,包括底盤、煞車、傳動、鋁合金輪圈等部件,並供應給生產商和經銷商,目前在中國的合作夥伴包括通用、福特、本田、豐田、日產等主要車商,也包括中國自主汽車品牌,營收約75%在中國市場。持股比率為29.86%,採用權益法。

由於水泥產業需要龐大的資本支出、機器設備投入與採礦權、土地成本及運輸費用等等,為資本密集工業,在巨額的資金需求下,進入壁壘高,產業較容易出現大者恆大的情況。環泥水泥部門逐漸競爭不過國內兩大龍頭台泥(1101)和亞泥(1102),因此業務比重逐漸轉向混凝土和石膏板。環泥水泥熟料已停止自行生產,改向台泥購買再進行加工研磨銷售。

預拌混凝土是由水泥、水、粒料及選用之摻料(包括高爐石粉、飛灰、化學摻料)等四至五種以上性質不同的材料預先拌和而成。而水泥是把石灰石和黏土等原料,進行磨機磨細後放入窯燒製,完成後再經過研磨形成水泥。水泥可以使混凝土當中的材料粘接在一起,因此是預拌混凝土的原料之一。混凝土的優點是,可以根據使用功能目的改變混凝土的原物料比例和施工工藝,進而對混凝土的強度和耐熱性等能進行相當的調整。環泥混凝土主要銷售地區為南部區域,在台南、高雄和屏東共有7座混凝土廠,年產能341萬噸。

石膏板是一種重量經、強度高、厚度薄和隔音防火皆佳的建築材料。由於近年來環保意識抬頭,行政院公告自2020年起,所以建築物室內裝修及樓地板材料的綠建材使用比率,從45%上升至60%。而環泥積極發展綠色建材,所有石膏板製成品皆取得健康綠建材標章,市占率也高達90%以上,因此毛利率為所有產品之最,高達30%以上,年產能達2000萬平方公尺。

疫情後混凝土需求觸底反彈,受惠中國車市爆發性成長

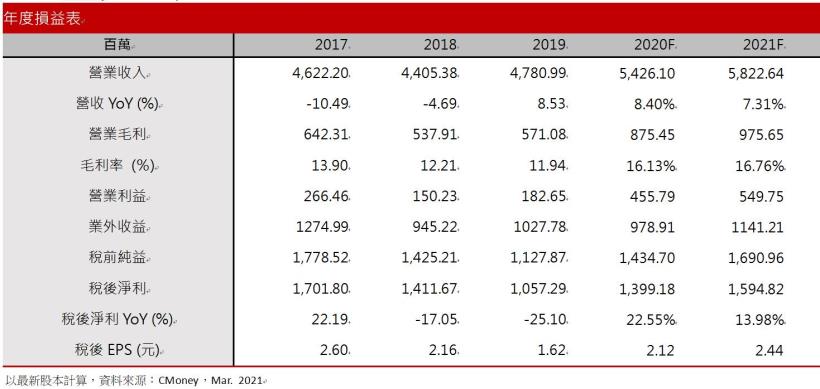

環泥2020營收54.26億(YoY+8.4%)、前三季稅後淨利8.81億(YoY+25.23%)。

受惠台商回流建廠並帶動周圍房市需求上升,2020年建造總樓地板面積4152萬平方公尺,年增12.44%;再加上政府前瞻基礎建設計畫持續,且第四季為水泥和混凝土的傳統旺季,水泥和混凝土需求自新冠疫情後谷底反彈,環泥2020出貨量約170-180萬立方米。而根據中華民國統計資訊網的營造工程物價指數,2020年預拌混凝土平均價格指數為128.08,年增10.2%,而其成本占比最大的砂石及級配類只上漲1.16%,產品利差擴大,毛利率因此從2019年的11.72%上升至2020前三季的15.76%。而20Q4混凝土價格較20Q3微幅上升,因此預估20Q4毛利率也較20Q3微幅上升。

轉投資的部分,六和機械貢獻的轉投資收益分別占環泥2018和2019年稅前淨利的69%和72%,是重要的獲利來源。2020年中國乘用車銷售量為2375萬輛,年增7.32%。其中,20Q4的年增率9.42%高於全年平均,第四季原本就是中國車市的傳統旺季,再加上中國疫情控制佳,政府也持續刺激消費,因此中國車市大幅成長,環泥也因此受惠。然而由於中國車市20Q1因疫情大幅衰退,因此環泥業外收益全年預估下降4.76%。

預估2020營收54.26億(YoY+8.4%);營業利益4.56億(YoY+166.71%);稅後淨利13.99億(YoY+22.55%);EPS 2.12元(YoY+22.02%)。

打房政策不影響混凝土需求,獲利金雞母六和機械助業外收益成長17%

近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上未來高機率推出的房地合一稅2.0,然而此三項政策皆不影響現階段以低總價、小坪數的剛性需求為主,也不影響商辦和廠辦的需求。

環泥水泥和混凝土產品主要銷售區域為南部地區,而自2019年通過「歡迎台商回台投資行動方案」以來,投資台南金額為1432億,占全台總數約15%,顯示台商回流選擇投資台南意願高。此外,由於台商持續回流,公司決定搶占竹科商機,於2020/11設立新竹廠,產能預估20萬噸。房市的部分,雖然通膨預期的上升會導致升息預期,然而目前通膨遠低於FED的目標平均通膨2%,因此暫且不會升息,資金會轉入具有保值功能的房地產。在台商持續回流、超低利率政策以及通膨預期上升的情況下,全年出貨可望達到190-210萬噸,年增約10%。

根據經濟部礦物局統計,2010年至2019年平均每年砂石需求量為7394萬公噸,因台灣自產砂石供應能力不足,需自海外進口砂石1217萬公噸,占年總供應量的16.44%。2020年因疫情導致各國封鎖邊境,砂石供給下降導致價格上升,混凝土價格也因此上升,在2021年在各國疫情殖漸趨緩之下,砂石供給有望逐漸復甦。而根據中華民國統計資訊網的營造工程物價指數,2021/1的混凝土指數年增6.55%,顯示在台商回流和政府前瞻基礎建設下,混凝土需求強勁,因此預估混凝土價格可望維持高檔,預估2021毛利率維持20H2水準。

石膏板的部分,環泥石膏板業務占比為:商辦66%、住宅13%、公共工程5%、飯店2%、其他14%。根據信義房屋商用不動產報告顯示,台北市主要商圈的商辦空置率維持在3%以下,20Q4平均租金2344元/坪、平均單價85.8萬/坪,皆緩步上升,預期在台商持續回流下,商辦需求維持緩步走升的格局,帶動石膏板需求上升,預估石膏板需求成長2%。

轉投資的部分,中國1月的乘用車銷售204.5萬輛,年增26.8%,顯示中國乘用車復甦步調穩健。而根據中國汽車協會預估,中國乘用車2021年將成長7%,且全球疫情有望因疫苗快速研發而逐漸趨緩,因此預期中國車市穩健成長,業外收益由於20Q1基期低,因此業外收益可望成長16.58%。

電子事業部的部分,環泥旗下的利永環球主要生產壓力感測器,其壓力感測元件彩印刷方式生產,產品特性輕薄可彎曲,可鋪在各種表面上,壓力偵測範圍為3公克到3000公斤。同時是元太可撓式電子紙的超薄型壓力感測器的獨家供應商,可撓式電子紙主要應用之一為穿戴式裝置。根據IDC預測,全球可穿戴裝置市場 2020-2024 年的年複合增長率(CAGR)為 12.4%,到 2024 年預計將達到 6.37 億台,因此預期電子事業部可望逐漸成長。預期21Q3可望開始出貨,由於其毛利較高,因此可望拉升全年毛利率上揚。

預估2021營收58.23億(YoY+7.31%);營業利益5.5億(YoY+20.62%);稅後淨利15.95億(YoY+13.98%);EPS 2.44元(YoY+14.93%)。

結論

環泥股本65.4億,20Q3每股淨值27.23元,2021/03/04股價淨值比0.8倍,位於近五年歷史區間0.57~1.04倍均值附近。財務結構方面,環泥營運現金流逐年成長,淨現金流也由負轉正,顯示營運逐漸轉好。利息保障倍數47.43倍,且負債比僅22.52倍,因此短期借貸償還無虞。

展望2021年環泥的獲利因素有(1)受惠台商回流和超低利率政策以及通膨預期的上升導致資金轉入具有保值功能的房地產,混凝土需求強勁,2021出貨量可望成長10%,價格則可望維持高檔,支撐毛利率維持20H2水準。(2)根據信義房屋商用不動產報告顯示,台北市主要商圈的商辦空置率維持在3%以下,預期在台商持續回流下,商辦需求維持緩步走升的格局,帶動石膏板需求上升,預估石膏板需求成長2%。(3)根據中國汽車協會預估,中國乘用車2021年將成長7%,且全球疫情有望因疫苗快速研發而逐漸趨緩,業外收益可望成長16.58%。(4)環泥旗下的利永環球是元太(8069)可撓式電子紙的超薄型壓力感測器的獨家供應商,預期21Q3可望開始出貨,由於其毛利較高,因此可望拉升全年毛利率上揚。綜合上述,預期股價淨值比可望挑戰1倍,可待站穩季線不破後逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。