我的網誌

我的網誌

圖片來源:(google)

台股 2/17 開紅盤連續 2 個交易日走揚後,整體盤面資金開始從權值股移動到中小型股,

2/25 加權指數收在 16,452.18 點,僅較 2/18 上漲 0.16%,但中小型股卻表現活躍,

從上漲及下跌家數來看,2/19 ~ 2/25 漲幅雖然持平,但 5 個交易日裡面卻有 4 天上漲家數遠大於下跌家數,

且成交量有從 3,500 億往 4 千億靠攏的現象,儘管 2/23 早盤美股道瓊指數及那斯達克一度重挫,

但很快就在收盤收斂跌幅,道瓊指數亦於 2/24 大漲 424.51 點,收在 31,961.64 點,

逼近 32,000 點,持續創高的走勢,帶動台股於今(2/25)日上漲 239.65 點,

重新逼近 16,500 點大關,距離 17,000 點只剩下不到 6 百點的距離。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

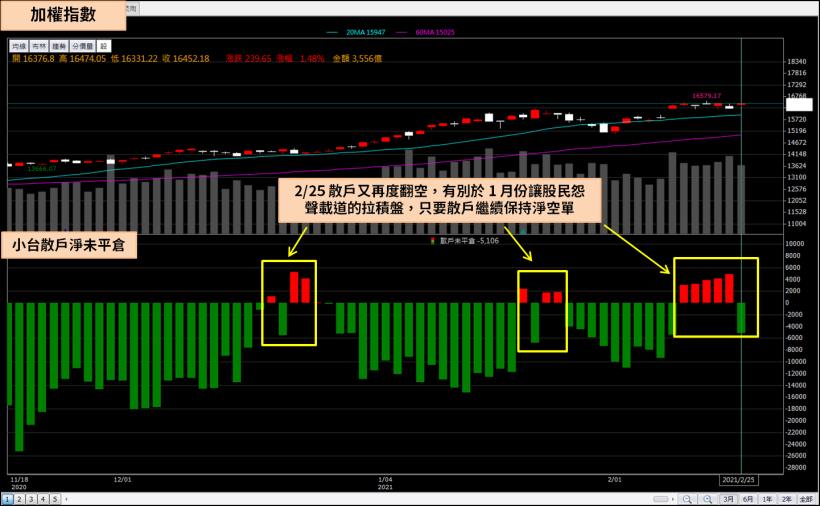

散戶期貨翻多,導致指數卡關

從 12,500 點之後就一直呈現常態性淨空單的散戶小台未平倉指標,

於 2/18 之後出現極為有趣的變化,當天散戶忽然由空翻多,

雖然從過去 3 個月的狀況來看,散戶翻多應該只是短期行為,

但只要散戶開始做多,指數就不太可能出現瘋狗浪式拉抬,

而散戶從 2/18 開始,罕見的連續 5 個交易日維持淨多單,

這也導致加權指數陷入 16,100 ~ 16,500 點區間震盪的型態,

指數固然會因散戶期貨偏多操作,出現短暫熄火,但該狀況剛好會讓資金從權值股外流到中小型股,

且 2/25 散戶又再度翻空,有別於 1 月份讓股民怨聲載道的拉積盤,

只要散戶繼續保持淨空單,接下來很可能會上演權值及中小型輪流大漲的波段行情。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

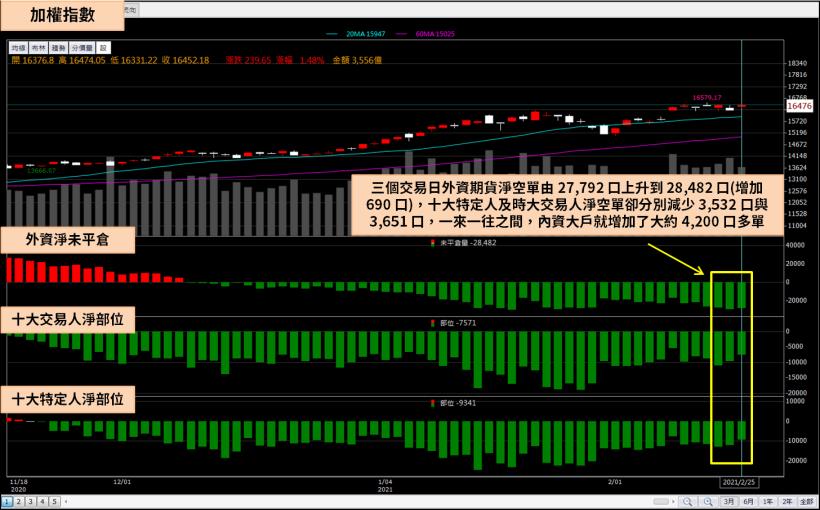

內資大戶強力加碼多單

我們從去(2020)年 12 月外資在期貨翻空之後,

就注意到十大交易人及十大特定人這兩個理應與外資淨部位連動的指標,

開始出現不一致的情形,由此判斷期貨市場應該出現了外資以外的大型玩家,

由於十大特定人扣除外資,就只剩下金控、壽險、投信及政府基金等,政府基金不太可能在期貨市場操作,

投信部位也不會大到能影響十大特定人淨部位,因此最有可能的就是本土金控及壽險業者,

不論這個神秘大戶是哪個機構,這些內資從外資翻空以來就一直偏多操作,

到 2/23 ~ 2/25 更加明顯,這三個交易日外資期貨淨空單由 27,792 口上升到 28,482 口(增加 690 口),

十大特定人及時大交易人淨空單卻分別減少 3,532 口與 3,651 口,一來一往之間,

內資大戶就增加了大約 4,200 口多單,指數在 16,100 ~ 16,500 點震盪期間大舉佈多單,

再加上散戶於期貨市場再度翻空,接下來很可能再次出現一波內資大戶軋散戶的行情。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

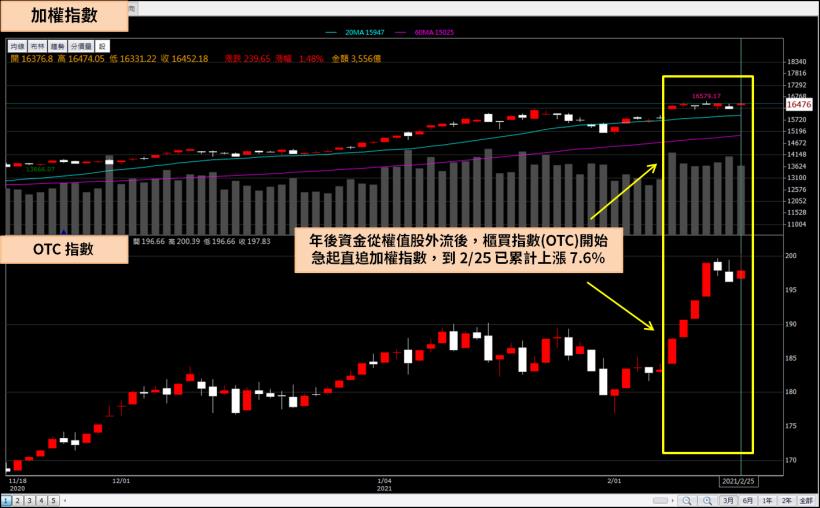

櫃買指數急起直追加權指

今(2021)年 1 月份開始,由於台積電(2330)從 510 元大漲至最高 676 元,

整體盤面都圍繞在幾間大型半導體股身上,以中小型股為主的櫃買指數不僅沒有跟漲,

反而還因指數懼高症及資金排擠效應兩個因素,到封關日(2/5)都還下跌 0.3%,

表現遠不如加權指數的上漲 7.3%,然而年後資金從權值股外流後,

櫃買指數(OTC)開始急起直追加權指數,到 2/25 已累計上漲 7.6%,

雖然還未追平加權指數的 11.7%,不過在短短 7 天內上漲 7.9%,

還是讓不少資金放在中小型股的投資人,終於有參與到萬六行情的感受。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

外資猛攻的中小型股

由於資金正在從市值 5 千億或上兆的大型權值股流出,

並移動到市值 2 千億元以下的中小型股,

本文採用

1. 2/24 ~ 2/25 外資買超 2 億元以上

2. 2/25 收盤市值小於 2 千億元

兩個條件,整理出外資猛攻的中小型股

1. 華航(2610)

華航(2610)去(2020)年受到疫情影響,全年度營收年減 31.42%,

但華航(2610)由於擁有十幾台貨機,在疫情爆發之後的第二季,

貨運就開始成為支撐營運的要角,營收占比達到 70% 以上,

2020Q2 甚至靠貨運繳出 EPS 0.45 元的成績,雖然 Q3 因疫情惡化,客運營收進一步下滑,

導致 EPS 變為 -0.13 元,但去(2020)年 Q4 開始,全球因疫情帶動物流需求上升,

加上疫情造成塞港及貨櫃調度失衡,貨櫃航運價格出現數十年來不曾見過的暴漲走勢,

貨櫃價格高漲,加上一櫃難求,不少搶著出貨的客戶乾脆放棄海運,選擇直接走空運,

華航(2610) 11、12 月的營收連續 2 個月突破百億元,

重新回到 Q2 疫情剛引爆物流需求時,5 月的 100.9 億元規模,今(2021)年 1 月份雖然受農曆年假前夕影響,

營收小幅下滑至 90.29 億元,但整體空運市場依舊呈現供不應求的狀況,

尤其是一些廠商將貨物遞延到過年後的 3 月出貨,反而讓空運市場的供需缺口擴大,

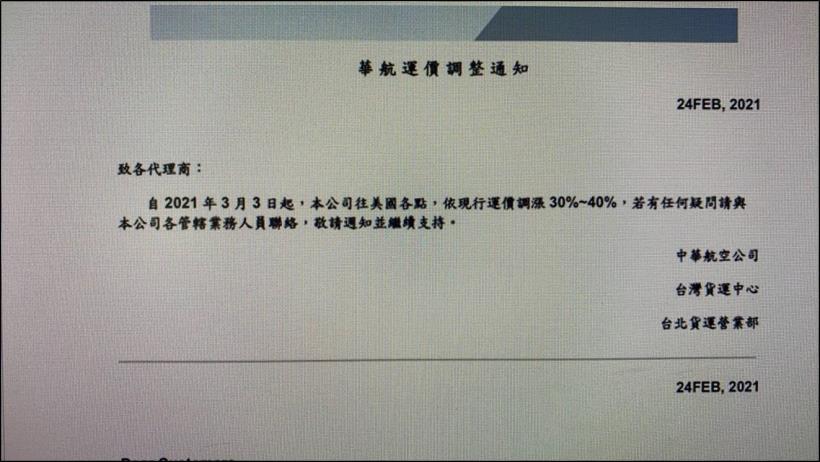

由於賣方市場的態勢明顯,華航(2610)於昨(2/24)日正式發函調漲價格,

表示自 2021 年 3 月 3 日起,飛往美國的運價將調漲 30% ~ 40%,

調漲幅度遠遠超出目前市場討論度最高的面板及貨櫃航運族群,

也讓市場對華航(2610) 2021 年能否複製陽明(2609)走勢充滿想像空間。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:華航(2610)發函宣布 3 月起調漲運價 30% ~ 40%。

(圖片來源 : 網路 Line 群) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

華航(2610)除了在空運市場有望複製貨櫃航運的故事外,在客運市場也具備轉機性,

由於全球確診人數在氣溫回暖及疫苗開始大規模施打後,出現顯著下降的趨勢,

按照目前的進度,最快 Q3 開始全球就可以恢復正常旅遊,

也就是說,華航(2610)在上半年依靠貨運帶動獲利成長後,下半年開始原本虧損嚴重的客運部門,

可望扮演另一個營運成長動能,由於全年度營運展望看好,

加上 2020Q4 財報即將公告,1 月底開始資金重新進駐華航(2610),

股價從 10.25 元拉抬至 2/24 的 12.05 元,2/25 運價調漲的消息傳出,

盤中股價強攻漲停板,成交量達到 57.3 萬元天量,加上外資單日急買 6.3 萬張,

頗有底部爆量起漲的姿態,雖然從分點來看有一些隔日沖大戶進場鎖漲停,

不過陽明(2609)在上漲過程中也經常有隔日沖主力進出,短期也許會造成股價波動,

然而陽明(2609)中長期基本面展望佳,最終還是從 10 元初拉抬到最高 32.15 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。