我的網誌

我的網誌

圖/Shutterstock

永冠-KY(1589) 1月出貨噸數、營收均創同期新高,同時永冠於台中港的廠區也正式取得建照。然在利多頻傳、大盤不斷創高下,永冠的股價與其他風電概念股仍低檔盤整,市場不禁產生風力發電是否為短期炒作的疑惑。

深耕中國的風電鑄件大廠,客戶多為海外領導風機廠商

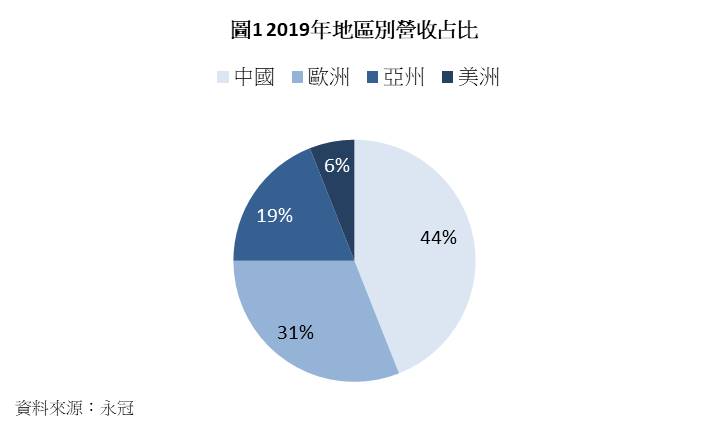

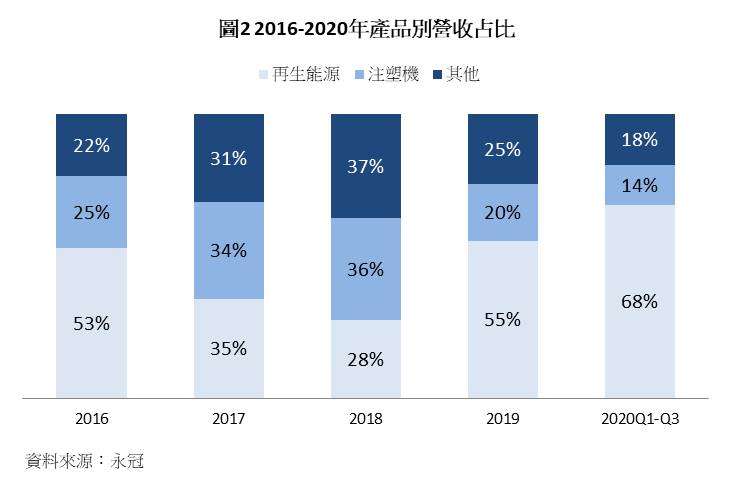

永冠-KY為深耕於中國的鑄件供應商,2019年超過40%的營收來自中國(圖1)。永冠產品應用領域包含再生能源、注塑機、其他(工具機、產業機械)等,2020年為中國陸上風電補助的最後一年,在風機搶裝潮帶動下,再生能源鑄件營收占比提升至近70%(圖2)。永冠近年將營運重心轉向風力發電機鑄件,目前已是中國領先的風機鑄件廠,主要客戶包含西門子歌美颯、Nordex、GE等海外領先風機製造商。而為了響應風機國產化的政策,永冠也於台中港設廠,不僅為搭上風機國產化的商機,也進一步大幅擴增風電鑄件的產能,以搶佔亞太區龐大的風電商機。

2020Q4淡季不淡,陸上風機搶裝潮+注塑機、產業機械回溫,帶動營收逆勢成長

永冠2020Q4營收達24.9億元,優於市場普遍預期的22-23.5億元,QoQ +2.4%,YoY +11.6%,雖Q4因氣候嚴峻,為風機的傳統淡季,但因2020年為中國陸上風機補助的最後一年,風機鑄件需求維持高檔,加上產業機械、注塑機的訂單回溫,營收逆勢成長;營業利益預估可達2.1億元,QoQ -28.5%,YoY +111.4%,營業費用率較2020Q3增加3.6個百分點至15.6%,主要是2020Q3研發費用、管理費用遠低於歷史水準,使2020Q3營業費用率12.0%遠低於歷史水準15-17%;預估稅後淨利為1.8億元,QoQ -12.8%,YoY +5.5%,稅後淨利包含因持有大量美元負債,預估將有約3,863萬元的匯兌利益挹注;EPS預估可達 1.71元,為近3年單季新高。

永冠2020年營收達81.8億元,YoY +3.6%,儘管2020Q1受到中國封城影響,營收嚴重下滑,2020Q2以後強勁復甦,加上2020年為中國陸上風機補助的最後一年,永冠於2020Q2後迎來搶裝潮商機;營業利益預期可達5.4億元,YoY +154.1%,主要受惠2020Q2後產能利用率大幅提升,預期將使毛利率較2019年上升4.2%至21.6%;稅後淨利有望達4.7億元,YoY +185.6%,因持有大量的美元負債,匯兌利益預計可達7,629萬元,顯著挹注稅後淨利成長;EPS預估為4.42元,較2019年倍增。

生產難度高+品質要求嚴格,風機鑄件不僅商機大且進入門檻高

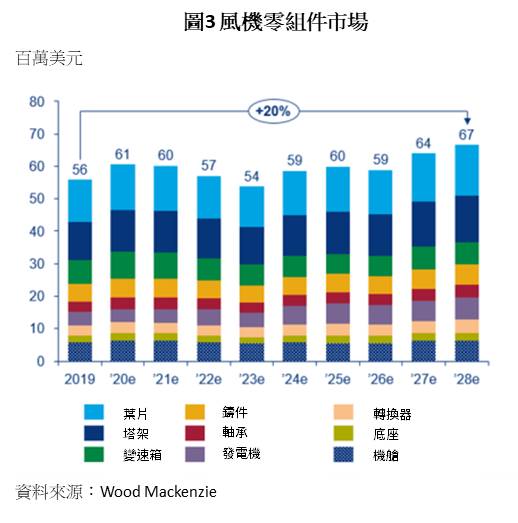

風機市場中,葉片、塔架是擁有最大商機的零組件,永冠的主力產品風機鑄件為第四大零組件,約佔風機整體市場約10%(圖3)。風電鑄件市場(輪轂、底座),進入門檻相當高,主要原因是風機零組件重量、體積都相當巨大,光是生產便具一定難度,此外因風電鑄件需在惡劣環境下運轉,加上零組件維修困難,客戶對於品質的要求相當嚴格。而永冠原為西門子火力發電鑄件的主力供應商,2008年時隨西門子切入風力發電領域,目前永冠與西門子歌美颯、Nordex、GE等國際一流客戶已有多年合作經驗,品質已取得國際大廠認證,未來國際客戶在拓展亞太市場時,永冠爭取訂單時將取得一定優勢。

風電未來4年成長動能強勁,累計安裝容量年複合成長率達8.5%,

根據全球風能協會2020年的預估,2020年到2024年全球風機安裝瓦數仍呈現正成長,風機累積安裝容量的年複合成長率(CAGR)預估可達8.5%。預估到2024年,全球將新增風電裝置容量將達348GW,屆時全球累積風力發電裝置容量將達1,000GW。根據永冠預估,每1GW的海上風能約需1.2萬噸鑄件,未來4年風電鑄件市場需求依然暢旺。

因為2020年為中國陸上風電補助的最後一年,因此迎來搶裝潮,根據中國能源局的數據顯示,2020年風電新安裝機達71.7GW。2021年雖陸上風電補助結束,海上風電同樣將迎來補助的最後一年,有望使中國市場風機需求僅微幅衰退。此外,中國十四五期間發布的「風能北京宣言」,規劃每年至少新安裝50GW新機,確立了風力發電產業中長期的趨勢,也預示著中國每年將至少有60萬噸的風電鑄件需求。

大啖「風機國產化」商機,永冠於台中港設廠,未來市佔率有望爆發性成長達22%

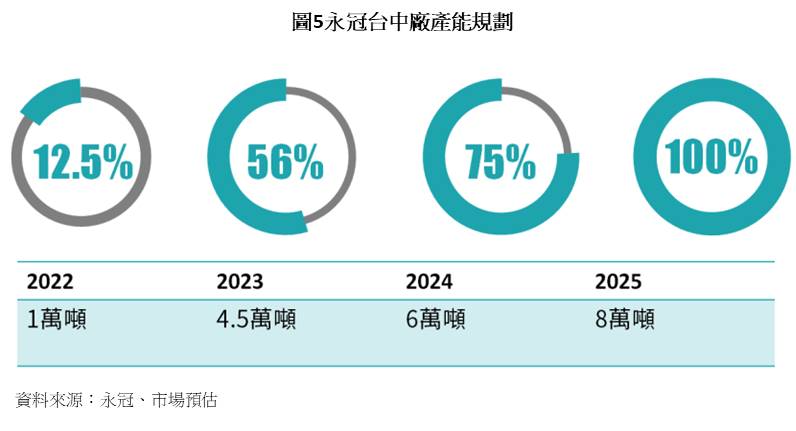

台灣風電產業在政府政策、天然條件支持下,發展與前景樂觀。政府積極推動風機國產化、國際大廠也陸續來台設廠,未來台灣有機會成為亞太區風機製造中心。為響應國產化的商機,永冠回台灣台中港設廠,該廠已於2021年1月取得建照,預計2022年完工,產能將陸續開出(圖5),2025年產能有望全數開出達8萬噸,將使永冠離岸風電鑄件的市佔率,自目前的不到5%倍增至22%。永冠台中廠若能順利於2022Q2投產,將順利趕上2023年第一階段風機輪轂鑄件的國產化時程,且因永冠本就於中國市場與世界風機大廠合作多年,永冠預期將會是國產化最順利的廠商之一。

2021Q1因客戶拉貨動能強勁+2020年低基期,營收YoY +102.2%

展望2021Q1,市場預期永冠營收將淡季不淡達22.9億元,QoQ -8.1%,YoY +102.2%,雖因2020Q4基期較高,使營收呈現季減,不過較2020Q1倍增,主要受惠風電鑄件產品因海上風電補助將於2021年到期,預計拉貨動能依然強勁,產業機械、注塑機需求回溫;預期營業利益2.1億元,QoQ -2.5%,YoY 由虧轉盈,毛利率預估可達24.8%,較去年同期增加12.0個百分點,主要受惠淡季不淡,帶動產能利用率維持高檔,加上2020Q1基期極低;稅後淨利1.6億元,QoQ -13.5%,YoY 由虧轉盈,稅後淨利季減幅度較大主要受匯兌損益影響,考量美國財長葉倫表示,不會繼續追求弱勢美元,擁有大量美元負債的永冠,恐難繼續享有高額匯兌利益;預估EPS達1.48元,有望創近5年同期新高。

2021年產能利用率攀升帶動獲利能力跳躍式成長,EPS有望坐六望七

展望2021年,市場預期永冠營收有望達87.2億元,YoY +6.5%,營收成長動能主要來自風機需求維持高檔、產業機械與注塑機谷底回升。中國2021年海上風機補助即將到期,預計將迎來海上風機搶裝潮,此外根據產業機械、注塑機上游傳動、氣動元件廠的展望,2021年產業機械、注塑機將從谷底回溫;預計營業利益可達9.7億元,YoY +78.8%,營業利益大幅攀升主要受益於,產能利用率預計自2020年的88%回升至92.4%,將推升毛利率較2020年增加4.4個百分點至26.0%,營業利益率較2020年增加4.5個百分點至11.1%;預估稅後淨利7.1億元,YoY +50.9%,此假設美元不再弱勢,永冠無法持續認列匯兌利益;EPS預估為6.67元,有望創近5年新高(表1)。

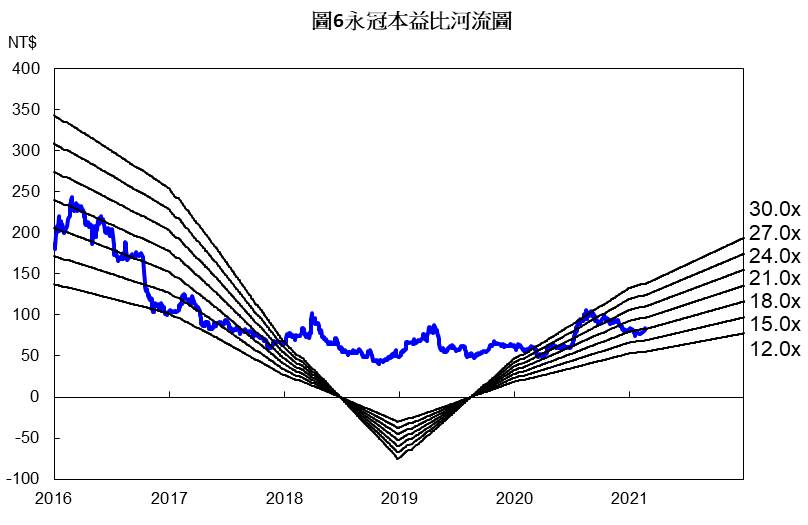

目前評價不論以短期、中長期而言皆偏低,靜待風電題材發酵

永冠2021年2月22日的股價為82.7元,以2021年預估EPS來看,永冠目前的本益比約為12.5倍,位於歷史區間12-21倍的下緣(圖6)。考量到永冠在風電鑄件市場具領導地位且在台灣幾乎無競爭對手,2021年營收、獲利有望持續攀高,且目前興建中的台中廠搭上國產化的商機,若產能順利開出,將使2022、2023年的營收極具想像空間,目前不論以短期、中長期展望而言,永冠的評價皆偏低。目前風電題材持續醞釀中,未來等消化完2020年7、8月高檔賣壓後,股價有望有所表現,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。