發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

車用半導體缺貨攻佔版面

去(2020)年 10/19 在「車用 Q4 迎春燕,朋程(8255) 9 月營收重返旺季,2021年鎖定電動車 IGBT 大餅...」一文中,

指出台積電(2330)法說會罕見點名車用半導體復甦,

是疫情造成車市衰退以來第一次有重量級企業看好該產業,

從營收來看,汽車相關零組件業者也從 10 月份之後連續多月繳出雙位數年增率,

僅僅 3 個月後,故事就從初步復甦演變成缺貨大戲,

以往只會在消費性電子上演的缺貨之亂,竟出現在車用半導體上,

缺貨題材從 1 月初開始攻佔各大車用相關新聞,甚至出現政府介入要求晶圓代工廠挪用消費性電子產能給車廠的劇本,

在市場熱議該狀況會對不同產業造成哪些影響的同時,也間接證實 2021 將是車用產業回春的一年,

車用二極體大廠朋程(8255)也有望受惠該趨勢,

繼續看下去...

(贊助商連結)

與車市息息相關的朋程(8255)

先前的文章已經介紹過朋程(8255)這間公司,

本文再針對朋程(8255)的產業做簡單的整理,

作為中美晶(5483)持股 21.3% 的關係企業,朋程(8255)是集團裡面唯一一間鎖定車用產業發展的企業,

該公司的產品主要是車用二極體,可以將交流發電機產生的交流電,

轉換成直流電儲存到汽車電瓶內,以供應車上各項電器產品所需的電力,

由於朋程(8255)在車用二極體的市佔率,多年前就已達到 50%,

2014 年之後營收就一直停滯在 30 ~ 35 億元,到了去(2020)年上半年更因為疫情衝擊汽車銷量,

導致 4 ~ 8 月營收皆出現雙位數年減,到 10 月份公告營收年增 14.51% 時,

股價都還落在 86 元,遠低於 2019 年底的 97.3 元。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

兩大催化劑刺激

朋程(8255)原本牛皮的股性在 11 月份出現顯著的變化,

11 月份開始股價開始緩步推升到 90 元之上,並在兩大催化劑的刺激下一舉站上百元,

第一個催化劑是 11 月底中美晶(5483)集團旗下的環球晶(6488)宣布收購德國世創,

該利多讓中美晶(5483)集團旗下的公司皆出現一波大漲,

朋程(8255)也在該刺激下開始湧現量能,第二個則是 12 月份開始陸續傳出車用半導體缺貨的新聞,

再加上新能源車題材成為美國股市的寵兒,推動朋程(8255)進一步來到 120 元上下,

一直到 1 月份台股資金轉為拉抬權值股之後,

朋程(8255)的漲勢才熄火,並修正至 110 元上下。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

1 月份營收年增、月增

雖然朋程(8255) 股價在 1 月份出現修正,但營收表現卻完全符合車市回溫的趨勢,

2 月初公告的 1 月分營收,不僅年增 9.3%、月增 23.59%,

3.57 億元的成績單,更是創下歷史新高,股價也在年後逐漸回溫,

2/17 ~ 2/19 連續 3 個交易日上漲,回到 120 元之上,

由於去年 1 月份之後,朋程(8255)受到疫情影響,營收一直落在 3 億元之下,

如果能一直保持 1 月份的營收水平,將出現連續多個月雙位數年增的狀態,

有機會在未來數個月成為刺激市場情緒的催化劑。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2 個月上漲 43%

從去(2020)年 10 月份公告營收到 2/18,朋程(8255)股價累計上漲 43%,

對一些投資人來講,這樣的報酬率已經令人滿意,

然而從 1 月分營收、二極體 2021 年展望,以及公司目前的新產品來看,

現階段可能還只是所謂的魚頭,後續無論是營收、題材或長期成長率,

都有機會創造出遠大於魚頭的魚尾,接下來將從兩個角度切入朋程(8255),

第一個是車用二極體產業的變化,第二個則是朋程(8255)目前在電動車的布局。

電動車對車用二極體的衝擊

首先從朋程(8255)的舊有產品車用二極體來看,

我們知道電動車不會有交流電轉換為直流電的問題,將衝擊車用二極體的需求,

這也是過去 2 年市場對朋程(8255)最大的疑慮,

但從另一個角度來看,所謂的新能源車(EV)並非都是純電動車,

油電混和車也是新能源車的一種,事實上,

過去幾個月已經有一些專家呼籲,目前的電廠大多還是用火力發電,

大量推動電動車不僅不會降低排碳量,反而還會增加排碳量,

降低純電動車以外的汽車排碳量,才是短期減少空氣汙染較為務實的做法,

汽車大廠豐田也是基於這個理由,傾向推動油電混和車而非純電動車。

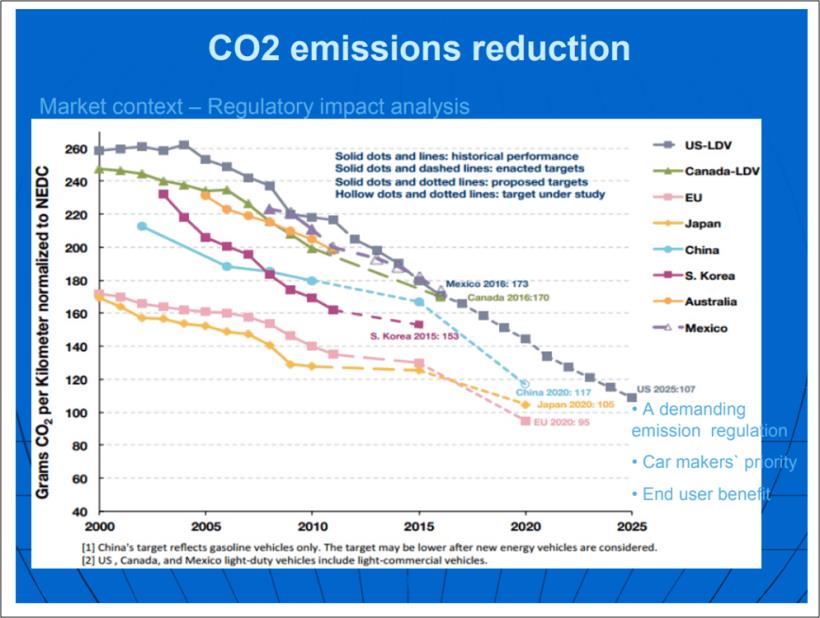

限制排碳量將刺激高效二極體 LLD(Low Loss Diode)需求

雖然電動車過去一年來勢洶洶,但從各家研調機構的數字來看,

一直到 2030 年燃油車都還會占新車 58% 的銷量,

降低這些燃油車的排碳量才能有效減少空汙,各國政府與陸續針對燃油車訂下法規,

希望油車排碳量能逐年下降,歐盟預計 2030 年每公里碳排放量從 2020 年的 95 公克下降至 59 公克,

中國則計畫每公里排碳量從 120 公克減少到 93 公克,美國也規劃 2026 年每公里碳排放量降到 108 公克,

值得注意的是,美國雖然現階段降低碳排放量的標準比歐洲及中國低,

但在拜登政府上台後,由於綠能及環保是拜登政府的重點政見之一,

為後續有無可能採用更嚴格的碳排放標準增添了想像空間。

(資料來源 : 朋程法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

傳統車廠的碳權交易

因此接下來 2 ~ 3 年,所謂汽車產業的環保趨勢可能跟市場想像的不同,

現在市場的看法大多是電動車會像當年智慧型手機問世一樣,

在短時間內鋪天蓋地的滲透,讓傳統手機完全沒有生存空間,

相反的,在電動車基礎設施普遍不足及發電廠大多還是高汙染發電的前提下,

傳統燃油車降低碳排放量以及油電混和車的滲透率拉高才是可能的趨勢,

而朋程(8255)的高效二極體 LLD 及超高效二極體(ULLD)剛好可以搭上這個趨勢,

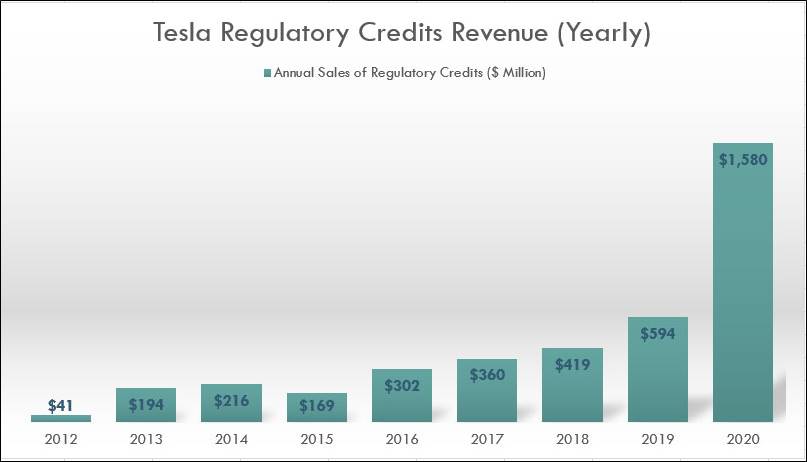

如果我們看電動車大廠特斯拉的財報,去(2020)年有很大一部分的收入來自於碳權收入,

也就是生產燃油車的車廠,如果生產的汽車無法達到歐盟該年度的碳排放量標準,

就可能被罰款甚至停工,而像特斯拉這一類有達到標準的車廠,就可以把碳排放額度轉賣給傳統車廠,

讓這些車廠不至於遭到罰款,但這就相當於傳統車廠納貢給特斯拉,

因此盡快降低碳排放是現階段傳統車廠的當務之急。

(資料來源 : stockdividendscreener) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

LLD 單價大幅提高

朋程(8255)針對這個趨勢推出的高效二極體 LLD(Low Loss Diode),

可以將車用發電機的發電效率由 60~65% 提升至 74~76%,

每公里行駛里程可降低 1.2 公克的 CO2 碳排放量,

車廠採用 LLD 可以有效減少對特斯拉納貢的金額,更重要的是,

LLD 的單價是傳統二級體的 3 倍,且車用二極體價格並不貴,

傳統二極體單價落在 8 元,高效二極體 LLD 就算漲了 3 倍也只有 24 元,

對一台動輒數百萬的汽車來講,該成本上漲幾乎不會影響到毛利率,

此外,未來新生產的燃油車,除了採用較貴的 LLD 外,顆數也大幅提高,

過去一台燃油車可能用到 6 顆二極體,未來將變成 12 顆高效二極體,

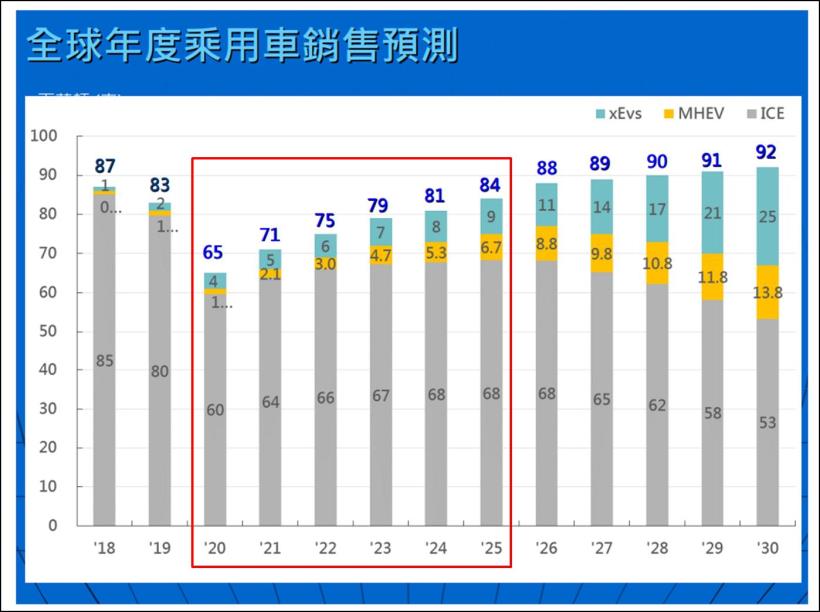

根據朋程(8255)法說會公告的 2020 ~ 2030 全球乘用車銷量數字來看,

傳統燃油車在接下來 5 年都將維持在 6500 萬台之上,

2020 ~ 2024 年甚至會從 6 千萬台成長至 6800 萬台,

銷量持續成長、產品單價還提高,朋程(8255) 2021 年開始二極體的營收非常有機會出現高速增長的態勢,

朋程(8255)針對即將到來的 LLD 需求也積極擴建自動化產線,

目前最新的一條 LLD 及 ULLD 自動化產線預計將在 3 月份投產,

產能擴充將讓 3 月份之後的營收有機會站上 4 億元。

下圖:燃油車 2021 ~ 2025 年銷售量都還會是增長趨勢。

(資料來源 : 朋程法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

新產品 4 月開始出貨

除了舊產品車用二極體,朋程(8255)也積極布局電動車相關零組件的模組封裝,

除了去(2020)年提到的絕緣柵雙極型電晶體 IGBT (Insulated Gate Bipolar Transistor),

也針對母集團第三代半導體的策略投入碳化矽(SiC) Mosfet,

預計 4 月份新廠落成後將開始出貨,Sic Mosfet 與 IGBT 一樣屬於功率元件,

但之前因第三代半導體技術仍不成熟,零件成本也偏高,

電動車廠大多仍採用 IGBT,現在朋程(8255)在母集團的支援下,

直接跳過 IGBT 封裝,進到 Sic mosfet 封裝,同時抓住了未來 10 年功率元件的趨勢,

且相比下半年才能放量的 IGBT, Sic mosfet 的出貨時程還提早,

更新的技術搭配更快的出貨時程,為朋程(8255) 2021 年營收增添更多想像空間。

電動車與 IGBT

由於電動車的元件需要在高電壓高功率的條件下工作,

其所採用的原件需替換成 IGBT 元件及模組,

歐美大廠包括英飛凌、安森美、意法半導體,雖然已淡出車用二極體市場,

但看準未來電動車帶動 IGBT 用量的趨勢,

仍舊積極布局 IGBT 市場,朋程(8255)切入的是封裝領域,

在產業鏈上屬於英飛凌、安森美、意法半導體這些廠商的下游,

朋程(8255)初期出貨的 IGBT 模組會是向英飛凌進貨上游零件。

♞ 快速結論

最後整理出本文重點如下:

1.近 2 個月車用半導體缺貨的新聞,恰好應證了去(2020)年 10 月台積電對車用回溫的看法。

2.朋程自從公告 9 月營收年增 14.51% 後,股價一路走揚,累積到 2/19 已上漲 43%。

3.雖然電動車來勢洶洶,但短期而言,燃油車銷量 2021 ~ 2025 年還會繼續增加,

且從環保角度來看,在發電廠尚未轉型為綠能發電前,降低燃油車的排碳量其實比推純電動車環保。

4. 歐盟限制排碳量的措施從 2020 年開始實施,一大票傳統車廠由於無法達標,被迫向特斯拉購買碳權,

變相花錢養馬斯克,過去朋程去推銷高效二極體 LLD,車廠愛理不理,2021 年之後,為了減少購買碳權的支出,

傳統車廠將加速導入高效二極體,甚至是極高效二極體 ULLD,以降低納貢給對手特斯拉的金額。

5.朋程除了卡位傳統車廠降低牌碳量的商機,目前也切入 IGBT 及 Sic mosfet 的封裝,更讓人驚喜的是,

原本以為技術難度更高的 Sic mosfet 最快 4 月份就可以出貨,時程比 IGBT 還要早,據傳 Sic mosfet 已經打入美系大客戶。

6.綜合出貨量、單價、切入新產品總總因素,推估朋程 2021 年營收有機會挑戰 50 億元大關,

(其中傳統二極體貢獻 30 億,LLD 貢獻 8.5 億,ULLD 貢獻 3 億,IGBT 及 Sic mosfet 貢獻 9 ~ 10 億)

2022 年 70 億元,並在 2023 年來到百億元水平,有機會複製朋程 2001 ~ 2006 年剛打入車用二極體時的高速增長趨勢。