我的網誌

我的網誌

【研究報告】威致(2028)20H2毛利率倍增!南科帶動鋼筋需求,今年EPS有望成長四成!

公司簡介

威致(2028)成立於1982年,總部位於台南市官田區,為台灣三大電爐煉鋼廠之一、南部軋煉一貫大廠,早期以黑鐵絲加工及盤元買賣為主要業務,1991年籌設大型煉軋一貫廠,並分別於1994年及1996年完成軋、煉鋼廠建廠。主要業務為鋼筋、鋼胚、棒鋼和盤元之生產、加工、買賣業務。鋼胚為供軋製各種鋼品之主要原料,鋼筋則是供廠房、住宅、辦公大樓、道路、橋樑、隧道等建築用,而棒鋼則是供螺絲螺帽、手工具、汽機車零件等製作。

就產品與營收比重來看,2020前三季營收比重:鋼筋60.55%、鋼胚24.71%、棒鋼10.31%、盤元4.38%、其他0.05%。產能方面,鋼筋35萬噸、鋼坯68萬噸、棒鋼7萬噸、盤元3萬噸。

電爐煉鋼和高爐煉鋼差別

傳統煉鋼技術分為電爐煉鋼和高爐煉鋼,台灣採電爐煉鋼的公司有東鋼(2006)、豐興(2015)、威致等,而採高爐煉鋼的公司主要為中鋼(2002)。電爐全名為電弧爐,電弧爐煉鋼是以廢鋼為原料,利用高壓供電系統,將電流通過人造石墨電極,當電極之間存在電位差時,空氣會被離子化而放電形成電弧,利用石墨電極之間電弧產生的高溫來溶解廢鋼,達到煉鋼的目的。在電爐煉鋼的生產成本中,廢鋼原料約佔75%、電力消耗約佔10%。

而高爐煉鋼則是以鐵礦砂為原料進行煉鋼,由於鐵礦砂為氧化鐵,因此需要以焦炭為燃料,利用燃燒過程中產生的一氧化碳作為還原劑,將氧化鐵還原成鐵水,再以轉爐大量吹氧將鐵水脫碳成為鋼液。

由於高爐煉鋼需要經過燃燒過程,因此會產生大量的二氧化碳,而近年來由於環保意識抬頭,各國開始重視電爐煉鋼,比如中國大陸自2021年起開始開放廢鋼進口,還有日本製鐵公司開始考慮改用電爐煉鋼等等。而由於廢鋼等原物料與成品鋼的運輸成本高,因此電爐鋼廠都有地域性,必須設在離產品需求較近的地區,因此台灣的電爐煉鋼公司分佈為:北部東鋼、中部豐興、南部威致。

威致的電爐煉鋼設備主要有兩大部份:供應 90公噸直流電弧爐及精煉爐之機械、電氣以及控制系統,以及合金副料自動加料裝置,廢鋼預熱裝置及全廠集塵設備。煉鋼設備採熔解、精煉分開的雙爐設備作業,並且採用底部出鋼,而後送至精煉爐精煉。其優點在於鋼液溫度較易控制、化學成分可以精準控制等。

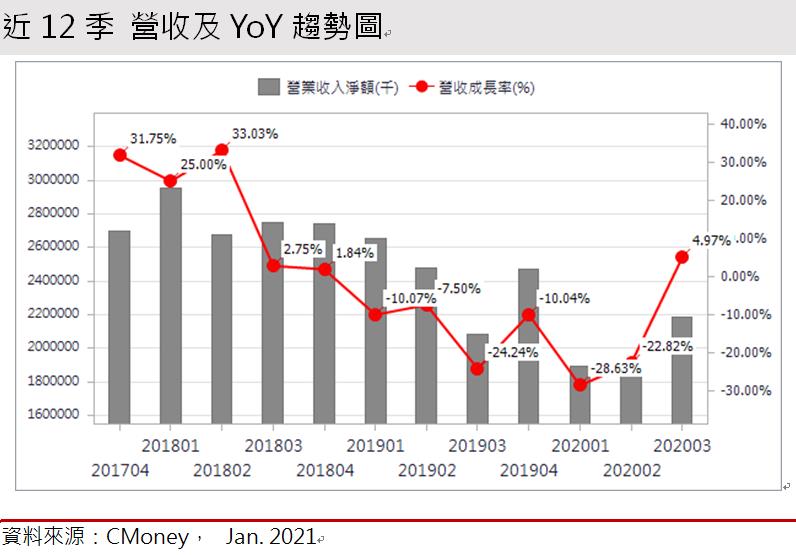

20Q4營收季增24%,20H2毛利率倍增

威致2020前三季營收59.88億元(YoY-16.94%),稅後淨利32.88億元(YoY+83.4%),EPS 1.01元(YoY+83.64%)。

威致2020前三季營收大幅下降的主因是,由於新冠疫情影響造成鋼筋需求低迷,導致20H1營收年減25.83%,再加上廢鋼報價維持在低檔,日本2H廢鋼自2019/3高點340美元/公噸下跌至2020/4的227美元/公噸,跌幅33.24%,因此20H1毛利率僅5.2%。然第三季受惠台商回流和房市正向發展,因此20Q3營收上升4.97%,且國內鋼筋指標大廠豐興報價上揚,2020/4-12上漲36.3%,帶動威致鋼筋報價走升,產品利差擴大讓20Q3毛利率因此上升至10.77%。

威致第四季營收27.02億(QoQ+23.73%,YoY+9.48%),雖然11月因部分工地開工進度延宕,導致鋼筋相關產品遞延出貨,11月營收因此月減15.17%,但12月已恢復正常出貨水準,且第四季為營建傳統旺季,台灣2020/1-11建照總樓地板面積為37.58百萬平方公尺,年增12.22%,12月六都買賣移轉棟數達2.62萬棟,月增6.6%、年增17.5%,因此12月營收達到2020年單月新高9.53億元。毛利率方面,由於20Q3夏季限電導致產能利用率並未滿載,預估20Q4產能利用率滿載的情況下,毛利率有望進一步提升至11%。

預估2020年營收86.9億(YoY-10.2%);營業利益6.12億(YoY+236.33%);稅後淨利5.87億(YoY+200.75%);EPS 1.8元(YoY+200.48%)。

南科吸引台商有望帶動鋼筋成長15%

鋼筋的部分,威致主要銷售區域為南部地區,而受惠台商回流,台南由於有南科吸引大量台商回台建廠和擴廠,包括台積電(2330)、群創(3481)、南茂(8150)等,因此2020/1-11工業倉儲類建照總樓地板面積為72.79萬平方公尺,年增20.5%。而自2019年通過「歡迎台商回台投資行動方案」以來,投資台南金額為1432億,占全台總數約15%,顯示台商選擇投資台南意願高。而近年來台商回流的主因是,中美貿易戰造成中國對美關稅上升,再加上中國爆發新冠疫情,台灣防疫相對成功,在拜登當選美國總統後表示,目前不會撤銷在對中國出口產品至美國的關稅政策之下,台商回流的趨勢未變,南科將持續受益,帶動威致鋼筋銷售有望成長15%。

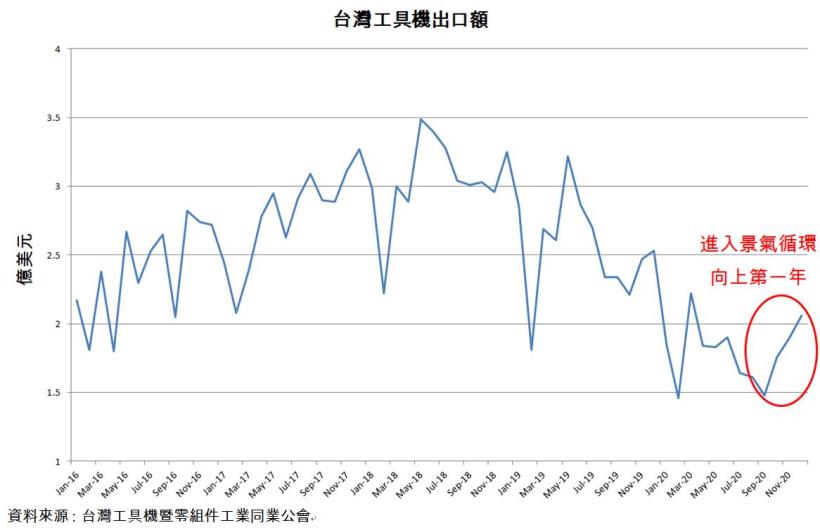

此外,政府前瞻基礎建設持續進行,包括台南捷運的藍線已經進入綜合規畫階段,再加上高雄捷運岡山路竹延伸第二階段和黃線等等,帶動南部地區鋼筋需求增加。棒鋼的部分,由於疫情逐漸趨緩、景氣逐漸復甦,工具機出口已經從2020/9觸底反彈,連續四個月正成長,而工具機產業為景氣循環產業,2021正好是景氣循環向上的第一年,預估2021年工具機產值有望成長20-25%,威致2021年棒鋼銷量有望穩步成長。

原物料廢鋼的部分,近來廢鋼價格上升的主要原因是由於貨櫃短缺,導致廢鋼供給下降,再加上各國推行基礎建設計劃,鋼鐵需求上升拉動廢鋼需求同步上升,供需不平衡造成廢鋼價格上漲。然而在新冠疫苗快速研發之下,缺櫃問題有望逐步緩解,廢鋼供給有望逐步增加。中國由於環保因素,於2021年起開始開放廢鋼進口,再加上十四五計劃推升需求,預估廢鋼需求仍維持強勁,廢鋼價格有望高檔震盪,帶動鋼筋價格高檔不墜,預估威致2021年毛利率將保持約10%。

預估2021營收99.86億(YoY+14.91%);營業利益8.44億(YoY+38.07%);稅後淨利8.13億(YoY+38.55%);EPS 2.5元(YoY+38.5%)。

結論

威致股本32.57億元,20Q3每股淨值8.31元,2021/01/21股價淨值比2.31倍,位於近五年歷史區間0.84~2.94倍上緣。財務結構方面,20Q1~20Q3的自由現金流為1.91億,且淨現金流已經由負轉正,再加上利息保障倍數大幅上升至14.72倍,顯示短期貸款無虞。然流動比率上升、速動比率下降,加上存貨週轉天數上升,顯示公司庫存水位逐漸上升,但考量到20Q4營運大幅成長(QoQ+23.73%),再加上2021年台商持續回流、政府前瞻基礎建設持續和工具機產業展望佳,因此預估庫存週轉天數會逐漸下降。

展望2021威致的獲利因素有:(1)受惠台商回流,台南2020/1-11工業倉儲類建照總樓地板面積年增20.5%,在台商回流趨勢未變下,鋼筋銷售有望成長15%。(2) 政府前瞻基礎建設持續進行,包括台南捷運的藍線以及高雄捷運的岡山路竹延伸和黃線,帶動南部地區鋼筋需求增加。(3)工具機進入景氣循環向上的第一年,預估2021年工具機產值有望成長20-25%,棒鋼銷量有望穩步成長。綜合上述,雖近期股價走低,但外資持股比重卻是逆勢成長,可待站穩季線不破逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。