我的網誌

我的網誌

世紀鋼(9958)風電+鋼構雙引擎啟動 ! 營收有望爆發性成長,上看七成 !

公司簡介

世紀鋼(9958)成立於1987年,總部位於桃園觀音,主要從事廠房及高樓鋼骨結構和公共工程,屬於鋼鐵業的下游,主要業務有:大樓建築用鋼骨結構、工廠用廠房、物流倉庫、大型商場、結構橋樑、不動產等。生產工廠有桃園廠、雲林廠、台北港廠、緬甸廠。

19H1後完成產線調整,生產離岸風力發電所需之風機塔架及海底水下基礎鋼結構,19H2開始有離岸風電事業貢獻營收,預估2020年離岸風電事業營收占比將達到70%。離岸風電主要客戶為:哥本哈根基礎建設基金(CIP)、沃旭能源、達德能源等。上游鋼板和型鋼原料料源主要為中鋼(2002)、新光鋼(2031)、佳德建材、盈發金屬等 ;下游主要銷貨客戶則是沃旭能源、新光鋼(2031)、義力營造等。主要競爭對手為中鋼轉投資的興達海基。

就產品與營收比重來看,2019年營收比重:廠房鋼構44.22%、風電鋼構37.2%、高樓鋼構12.97%、其他5.61%。就市場別來看,2019年內銷98.27%、外銷1.73%。

風電水下基礎設施僅世紀鋼和中鋼能達門檻

根據4C Offshore 2017年的風速推估資料,全球風況最好的15處風場台灣海峽就佔了14處,因此台灣離岸風電有極大的潛力可開發。然政府採取躉購制度,必須有發電政府才會收購,若業者自行投資基礎建設後,風機在20~35年的營運期間內遭遇諸如地震或颱風等自然災害而毀損,損失全由廠商概括承受,因此業者非常重視風機的水下基礎建設。

在台灣的風機水下基礎建設大致分為:單樁式水下基礎(Monopile)和管架式水下基礎(Jacket),單樁式只需一根基樁(Pin Pile)即可撐起風機,適合在水深30公尺以內且海床地質堅硬的水域;而管架式則是由三根基樁和管架共同組成,適合在水深25-50公尺的水域。台灣西部外海由於有濁水溪長期沖刷泥砂至海裡,導致海床上的沉積物較一般鬆軟,因此需要先基樁撐起管架,上方架設風機才會穩固。

而風機塔架及水下基礎皆需用到大量鋼結構,以5MW的離岸風力發電機組為例,每座機組的總用鋼量約為 1800 噸,其中水下基礎的用鋼量約為1200噸,佔比約66%。由於水下基礎鋼結構體積龐大,合適的製造場址需要腹地廣大並具備重件碼頭兩項必要條件,並且對於環境挑戰和品質要求較高,台灣僅世紀鋼和中鋼能達到門檻。世紀鋼於台北港興建高規格風電水下基礎專用廠房並取得重件碼頭之使用權,擁有先進者優勢。

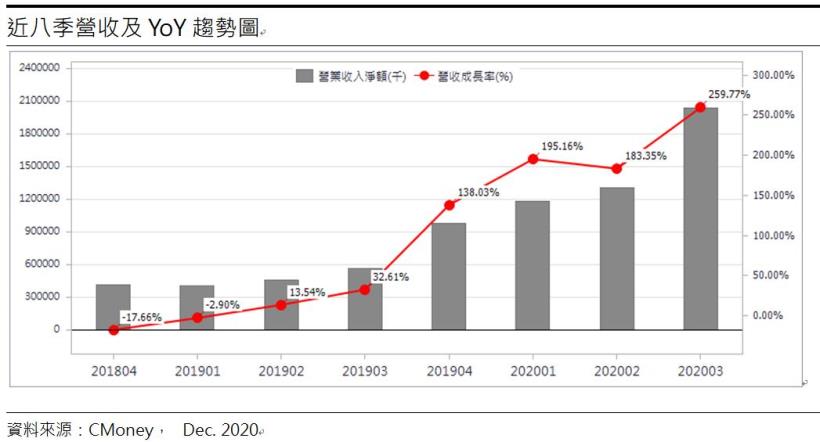

離岸風電出貨動能延續,20Q3毛利率大幅上升至32.79%

世紀鋼20Q3營收20.38億(QoQ+56.34%,YoY+259.77%),稅後淨利4.04億(QoQ+66.81%,YoY-29.12%),20Q1~20Q3營收45.24億(YoY+216.99%),稅後淨利7.53億(YoY+30.55%)。

營收大幅成長係因CIP的第一期Jacket於2020/7開始出貨、沃旭的Pin Pile持續出貨、再加上8月開始代工36組Pin Pile的訂單。而離岸風電的毛利率由於競爭者較少,因此毛利率較傳統鋼構來得高,傳統鋼構約10%,而Pin Pile則約40%。世紀鋼由於風電產品訂單的比重提升,毛利率從20Q1的18.78%上升至20Q3的32.79%。在營業費用方面,20Q3由於與丹麥風塔製造商Welcon簽署合作協議,支付技術移轉費用,再加上呆帳認列一次性費用,營業費用大增約0.7億侵蝕稅後淨利,20Q3 EPS因此下降0.33元。

第四季風電訂單出貨延續,在手訂單包括CIP的第一期Jacket和沃旭及代工的Pin Pile,而由於產線調整,更新桃園廠以支援風電鋼構,因此預估2020年風電營收占比有望上升至70%。而傳統鋼構的部分,2020/1-11工業倉儲類加上辦公服務類的建照總樓地板面積為1142萬平方公尺(YoY+25.39%),大幅上升的主因是由於台商回流待動廠辦及商辦需求增加,再加上政府前瞻基礎建設持續。目前在手的訂單(不包括台北港及台中港)共有17件,金額已達30億元,訂單能見度高,已至2022年。

預估20Q4營收19.70億(YoY+101.98%);營業利益5.61億(YoY+282.17%);稅後淨利3.42億(YoY+196.3%);EPS 1.62元(YoY161.36%)。

預估2020年營收64.94億(YoY+170.31%);營業利益15.62億(YoY+1248.55%);稅後淨利10.95億(YoY+58.16%);EPS 4.55元(YoY+28.91%)。

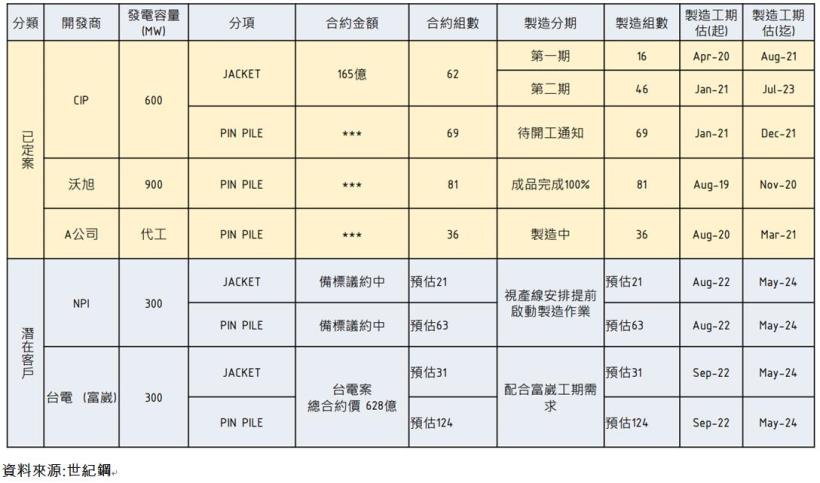

風電+鋼構雙引擎,帶動2021年營收可望高速成長,上看七成

世紀鋼台北港南碼頭二期和三期廠房將於2021年開始貢獻營收,且三期廠房為室內組裝廠,可避免因氣候不穩定的干擾而無法作業的情況,預估將於21Q1投產。根據接單情況來看,2021年將持續CIP的第一期Jacket和代工的Pin Pile,新增CIP的第二期Jacket和CIP的Pin Pile共115組。一根Pin Pile貢獻營收約3000萬元、一套Jacket約2.66億元,目前在手訂單約可貢獻營收180億元,而世紀鋼採完工比例認列制,因此預估2021年風電部門營收約90-95億元,成長約一倍,營收占比上升至80%,為2021年重要的營運成長引擎。且隨著風電營收占比上升,毛利率有望進一步攀升至30%以上。

傳統鋼構的部分,由於公司僅剩下雲林和緬甸廠生產,因此預估營收占比將下降至約15%。而由於台商持續回流和政府前瞻基礎建設導致鋼構工程供不應求,訂單已看至2022年,因此毛利率有望較往年的8-10%有所提升,預估傳統鋼構部門2021年營收約20億元。

展望長期,潛在客戶包括加拿大獨立能源供應商北陸能源(NPI)和取得台電離岸風電計劃標案的富崴能源,潛在訂單金額達到700億元。依照台電規劃預計2025年以前要有 5.5GW 離岸風電併網容量,將有1100~1650億元潛在商機,而目前國內僅中鋼和世紀鋼能供應管架式水下基樁,再加上世紀鋼產能較中鋼大,能接下更多的訂單,長期營運可期。

預估2021年營收112.11億(YoY+72.63%);營業利益35.06億(YoY+124.48%);稅後淨利19.73億(YoY+80.17%);EPS 9.36元(YoY+105.6%)。

結論

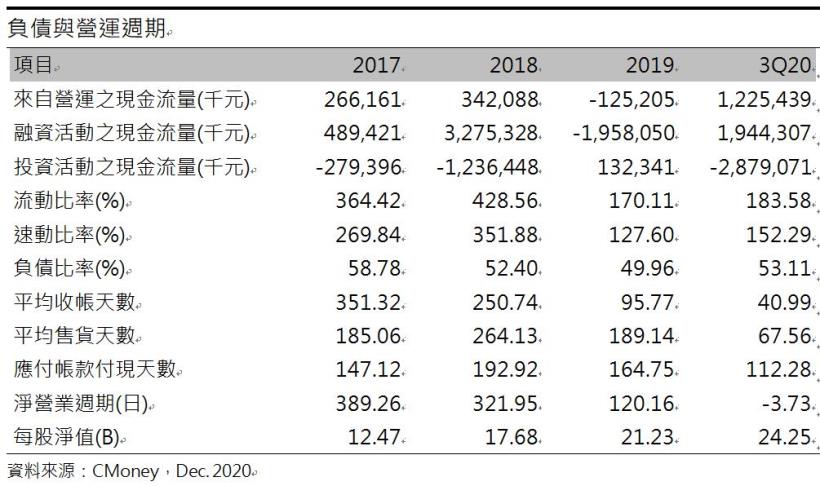

世紀鋼股本21.82億元,20Q3每股淨值24.25元,2021/01/07股價淨值比4.3倍,位於近5年歷史區間0.75~7.4倍均值。財務結構的部分,營運現金流已從2019年轉正並在3Q20創下12.25億歷史新高,淨現金流2.91億,較去年同期的-16.93億大幅增加19.84億,營運逐漸轉佳。20Q3利息保障倍數19.55倍,顯示短期資金償債無虞。

展望2021年,世紀鋼有獲利雙引擎:離岸風電和傳統鋼構,離岸風電有CIP、沃旭和代工訂單,在既有風電訂單定案、桃園廠產線調整和新產能學習曲線增長的情況下,預估貢獻營收90-95億元,而傳統鋼構2021年的訂單已接滿,預估貢獻營收20億元,在台商持續回流和政府前瞻基礎建設導致鋼構工程供不應求情況下,毛利有望進一步上揚。然外資和投信先前降低持股導致股價下跌,而近日外資和投信有回穩的現象,可待三大法人不再出脫持股、籌碼面穩定且股價落底訊號浮現時逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。