我的網誌

我的網誌

圖/Shutterstock

中國PVC期貨大跌! 華夏(1305) 營運何去何從?

公司簡介

華夏成立於1964年,工廠位於苗栗頭份鎮,為台灣第二大PVC生產商,屬於台聚集團關係企業之一。華夏轉投資台氯,持股87%,主要生產上游原料氯乙烯單體(VCM),經聚合反應生產聚氯乙烯(PVC粉)。

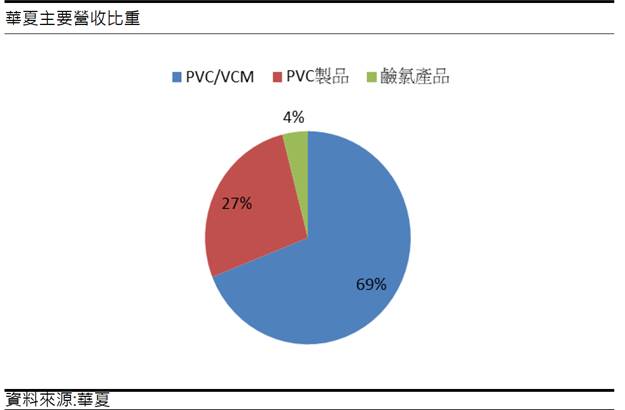

產能部分,目前華夏 PVC 粉年產40 萬噸(包含華夏及子公司華夏聚合),而主要子公司台灣氯乙烯(未上市)持股87.22%,產品為 VCM(氯乙烯單體,PVC 原料),產能 45 萬噸。20Q3的營收比重為PVC/VCM 69%,PVC製品27%,鹼氯產品4%。華夏主要以外銷為主,外銷地區為印度及孟加拉,比重高達78%。

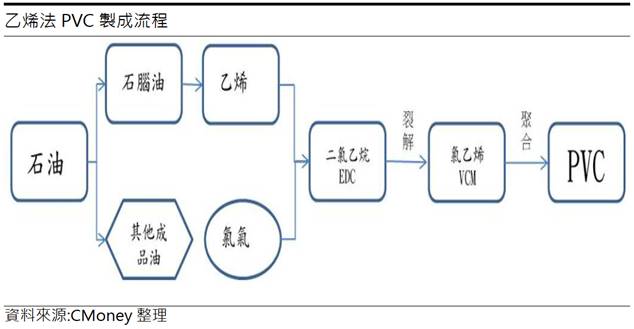

製成方面,華夏採用乙烯法,主要原料是乙烯、EDC(二氯乙烷)、VCM,相較於中國 PVC 廠家的電石法,對環境破壞較小。而上半年油價大跌,原物料乙烯、EDC 跟著大跌,因此將華夏的競爭優勢提升到另一個高度。

主要的產品結構與應用:

原料產品:酸鹼、塑膠粉、塑膠粒等

建材產品:塑膠管、管件、防水膜

塑膠布產品:軟質塑膠布、硬質塑膠布、PVC貼合布

塑膠皮/乳膠皮產品

吹氣品/加工品源

整體PVC供應不足,價格急速上揚利差擴大

由於新冠肺炎的影響,部分大廠於20Q2疫情間安排廠區歲修,導致PVC及上游產品產能下降,再加上20Q3因設備異常問題及北美颶風影響,整體PVC庫存低迷,導致PVC消費大國(中國、印度、美國)供應吃緊,擴及全球PVC供需失衡。

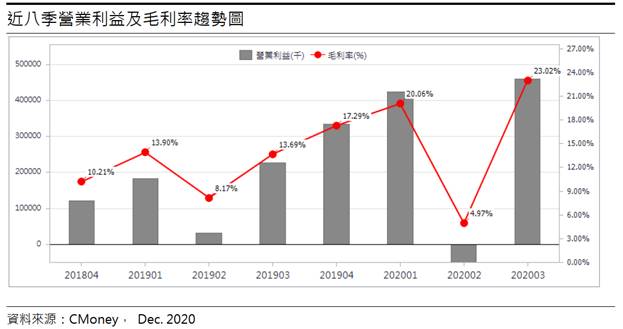

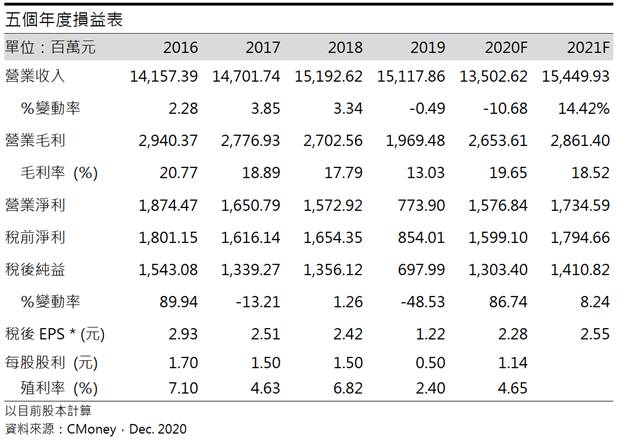

需求面上,20Q3起隨著各國陸續解封,開工率日漸上升,使得PVC急單量激增,同時剛性需求遞延至20Q3,尤其是是中國、印度、孟加拉及東南亞等國追漲,因此PVC報價由2020/05谷底反彈,帶動華夏20Q3的毛利率大幅上揚至23.02%,營業淨利4.59億元(OPM14.07%),稅後淨利3.88億元,稅後EPS為0.65元。

中國PVC期貨大跌逾17%,短期營運影響有限

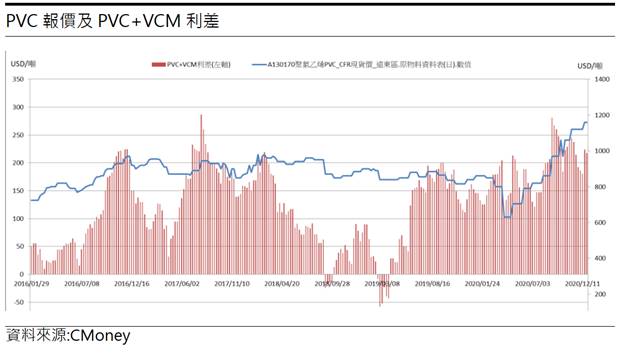

由於PVC主要應用於建築類別,屬於剛性需求,因此疫情影響的需求遞延仍未停歇,且印度雨季於9月中旬結束,買盤大量出籠,使PVC遠東區報價持續走高,從9月初970美元/噸,上漲至今1160美元/噸,帶動平均利差增加至200美元/噸。

中國區域卻出現高檔回落的跡象,從12月中旬起中國PVC期貨價格大跌已逾17%,主要原因在於20Q4中國石化廠歲修陸續結束,以及PVC下游業者因價格高昂採購意願下降,使PVC報價回落,顯示中國PVC供需已轉趨平衡,預期短期修正過後,價格將轉趨平穩。

然華夏的銷售地區為印度及孟加拉,短期內仍不受影響,且公司稼動率滿載,預估20Q4營收季增33.71%至43.62億元(YoY+17.55%),毛利率仍可達24.5%的水準,營業淨利7.95億元(OPM 18.24%),稅後淨利6.31億元,稅後EPS為1.14元,全年稅後EPS為2.28元。

受惠中國PVC外銷有限,預期利差維持高檔

雖然中國PVC報價出現高檔回落的情況,但整體庫存仍偏低,且2021年的新增產能僅為131萬噸(YoY+4.8%)相對有限,同時十四五後將陸續淘汰30萬噸以下電石法業者(占比中國產能約六成五),預期在結構的調整下,中國外銷的數量有限,對亞洲區PVC報價的影響力將下降。

華夏的主力銷售地區為印度及孟加拉,印度因疫情影響,PVC進口量相較2019年下降,且11月排燈節旺季消耗後,境內PVC庫存仍明顯不足;孟加拉則是周邊地區經濟快速發展,長年缺乏穩定貨源,需花長時間才能補足PVC的庫存,華夏進口量有望提升。然當前亞洲PVC廠儘管全產全銷仍無法補足需求缺口,預期21Q1後才能緩解,PVC利差也將維持高檔。

預估2021年營收154.49億元(YoY+14.42%),毛利率為18.52%,營業利益17.34億元(OPM 7.46%),稅後淨利8.70億元(YoY+8.24%),稅後EPS為2.55元。

RCEP簽屬,華夏並無重大影響

2020/11起15國簽署RCEP,協議成員國間關稅將逐漸減免。然華夏近80%外銷主力為印度及孟加拉,並未加入RCEP。雖仍有一部分外銷市場位於東南亞市場,但華夏出口的工廠多位於加工出口區,屬於保稅範圍,若沒進入該國的內需市場,短期則無須擔心稅賦問題,長線上仍需注意拓展市場的優勢是否受阻。

結論:

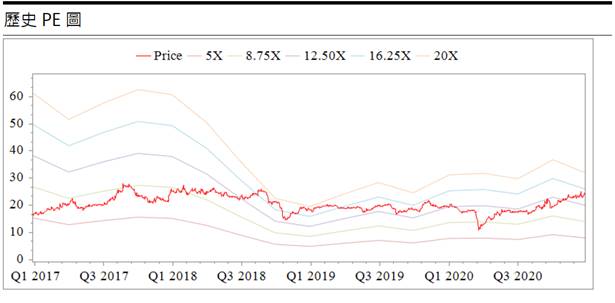

華夏股價股本為55.34億元,本益比15.90倍,20Q3每股淨值15.64元,股價淨值比1.57倍,位於歷史區間處於均值。

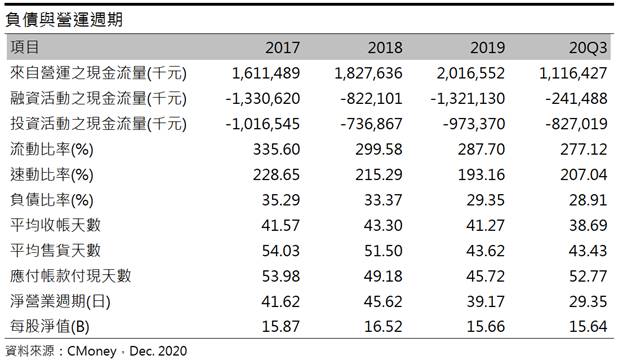

從財務結構來看,華夏20Q3現金及約當現金為6.99億元,來自營運現金流量為+11.16億元,自由現金流為+2.89億元,且兩者長年皆為正值,顯示營運體質穩定。

負債方面,華夏的負債比率為28.91%,比偏低,利息保障倍率為246倍,且速動、流動及分別為207.04%、277.12%,短期償債能力債暫且無虞。

銷售方面,20Q3存貨天數逐漸降低至43.43天,且應收帳款週轉天數也逐漸下降至38.69天,使淨營運週期縮減至29.35天,顯示資金壓力是呈現逐漸下降的趨勢。整體而言,華夏的財務體質是相較同業來說較為良好。

獲利方面,展望華夏2021年的獲利因素有

1)受惠中國PVC外銷數量受限,亞洲區PVC報價影響力下降,

2)印度及孟加拉庫存仍偏低,銷量有望提升。

殖利率方面,以華夏2020年獲利預估其股利為1.14元(殖利率4.6%),屬於高殖利率個股,且已連續8年配發股利,為穩定配息的公司。

綜合以上因素,以華夏2021年預估的稅後EPS為2.55元,考量其成長動能以及殖利率因素,給予10倍的本益比區間,投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。