我的網誌

我的網誌

信邦(3023) 挾熱門題材於一身,2021年獲利再提升

公司簡介

信邦在台股的分類為電子上游-連接元件公司,成立於1989年12月,為國內連接線組及連接器製造商。

近年公司逐步轉型,跨足五大事業(健康照護、汽車產業、綠能、工業應用及通訊),於2015年獲得AS9100航太認證,與歐洲廠合作切入軍用集航太事業,另還開發多款新產品,如電動車充電站的充電槍線纜、風能發電線材、太陽能集線器、半導體設備線材等。

連接器用途之多,市場規模逐年擴大,以中國連接器市場為例,年複合成長約11%,顯示市場規模潛力大,但相對的競爭者也眾多。

信邦之所以能在市場脫穎而出,主要的優勢在於其產品以少量多樣為主,主打客製化的訂單模式提供客戶完整的解決方案,毛利率相較同業更加,客戶黏著度高,且多年累積的經驗與技術,使客戶遍布全球,主要的客戶包含GE、Simens、Philips、Goldwind、Honda 等大型企業,然最大客戶營收比重卻不到6%,減少了重壓少量客戶的風險,較不易出現斷單的情況。

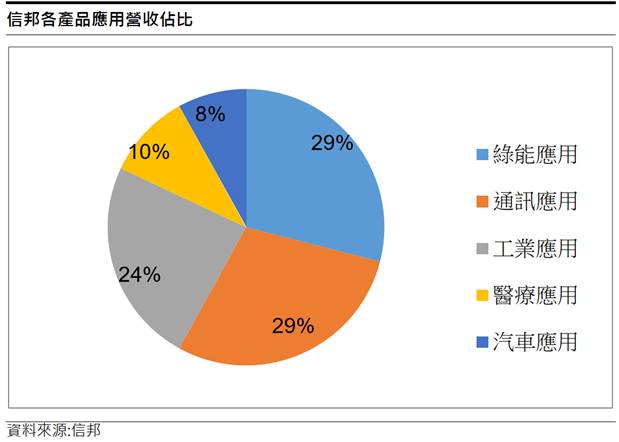

信邦的各產品應用營收比重分為

綠能應用29%,通訊應用29%,工業應用24 %,醫療應用10%,汽車應用8%。

2019年內銷比重5.75%,外銷比重94.25%。

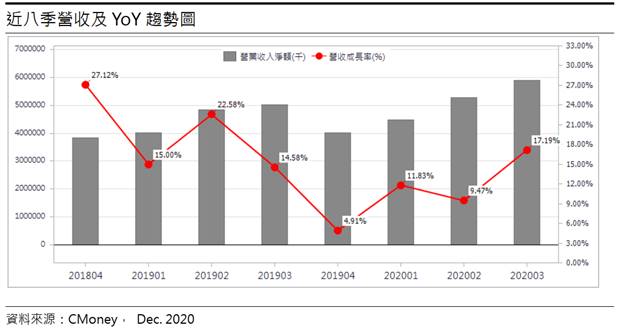

電子業傳統旺季,帶動通訊產品營收季增達40%

第三季進入電子產業傳統旺季,在平板與筆電需求成長及 e-Bike客戶對電動自行車拉貨放量下,通訊應用產品營收 12.2 億元季增 40.6%至 17.1 億元。汽車產品受惠於電動車銷量持續成長及充電設備需求增加,營收 4.2 億元季增 11.5%至 4.7 億元,

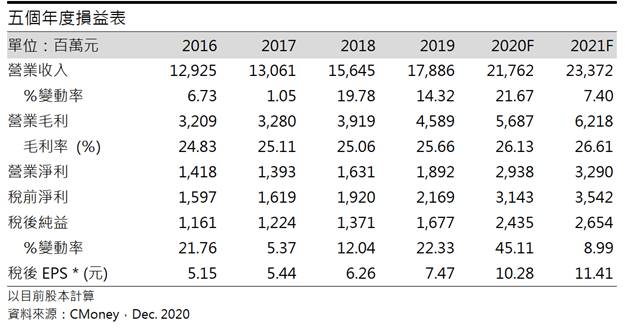

帶動20Q3整體營收至58.98億元(QoQ+11.54%,YoY+17.19%),稅後淨利6.50億元(QoQ +5.7%,YoY +18.6%),稅後EPS為2.67元。

在綠能、汽車以及新機需求增加下,20Q4可望淡季不淡

信邦11月營收21億元(MoM+4.83%),較2019年同期成長52.69%,顯示20Q4淡季不淡,主要來自綠能、汽車以及手機新機需求成長所帶動。

綠能方面,主要來自風電設備的需求遞延以及太陽能微逆變器需求增加,預估綠能應用的營收將季增21.1%至20.7億元。

汽車應用方面,從汽車中國汽車銷售數量可以觀察到11月汽車銷售量達27.8萬,較2019年同期增加8.1%,已連續8個月正成長,顯示車市明顯回溫,預估整體車類應用季增16.2%至5.48億元。

通訊應用方面,受惠5G新機設備升級需求,然20Q3基期較高,營收季減3.8%至16.45億元。

預估20Q4營收仍年成長51.83%至60.9億元(QoQ+3.31%),稅後淨利7.35億元,稅後EPS為10.28元。2020年全年稅後淨利24.35億元(YoY+45.1%),EPS 10.28元。

持續看好綠能、電動車發展,2021年獲利再創新高

綠能方面,假設拜登順利入主白宮,將推動2兆美元的「綠色新政」,預期太陽能與風電需求將維持成長動能,但環保能源的普及,價格競爭也可能降低平均單位售價,影響產品的毛利率,但幅度僅降1~1.5%,整體綠能應用仍年增14.21%至75.64億元。

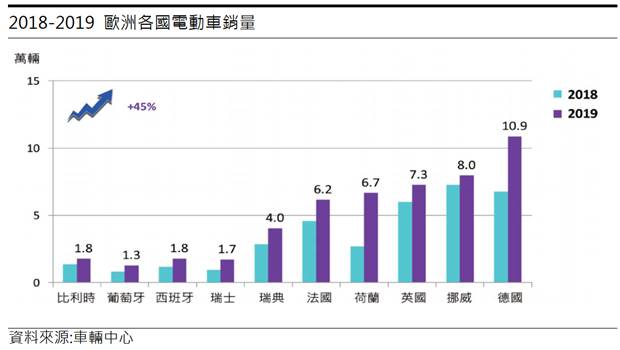

汽車應用部分,根據勤業2030年的電動車趨勢展望,電動車年複合成長率高達29%,顯示電動車以及充電裝置將持續維持增長,信邦的產品如充電槍、充電樁以及電線束銷量都有望提升,且經濟規模提升,毛利率也較為良好。此外,受惠交通習慣改變,電動自行車e-Bike銷量有望提升,可望添加額外的營收,預估整體車類應用的營收將成長23.2%至22.19億元。

通訊應用部分,看好在5G的趨勢,將帶動消費性電子產品規格升級,通訊應用營收能維持穩健。

整體連接器市場規模擴大,信邦挾客製化模式,有望持續提升營收規模,預期信邦2021年營收將成長7.4%至233.7億元,毛利率26.61%,稅後淨利26.54億元(YoY+8.99%),稅後EPS為11.41元。

結論:

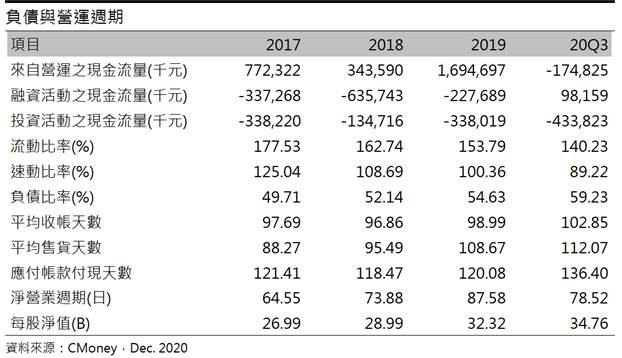

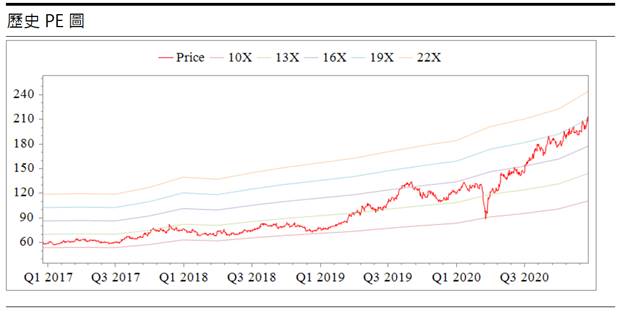

信邦股本為23.28億元,20Q3每股淨值34.76元,本益比24.60倍,位於本益比歷史區間偏上緣。

從財務結構來看,可以觀察到信邦20Q3現金及約當現金為30億元,來自營運現金流量為-1.75億元,主要原因是信邦客戶部分來自歐美地區,因疫情關係,導致應收帳款從20Q1為39億元,大幅增加至63.6億元,但考量應收帳款的逾期天數並不多,壞帳的可能性較低。

負債方面,可以看到負債比率逐年提高59.23%,主要來至應付帳款的提高,從20Q2至20Q3增加18億元,顯示其上游議價能力是提升的,且利息保障倍數為高達67倍,顯示信邦短期償債能力是足夠的,整體的財務結構暫且無虞。

雖然信邦目前的股價位於歷史區間上緣,但從獲利角度剖析,信邦2021年的獲利能力有

1)受惠拜登綠色新政,太陽能與風電需求提升,

2)電動車市占率逐年提升,充電配件銷售數量有望提升,

3)5G趨勢下消費性電子產品規格提升,將拉升通訊應用的需求。

綜合以上因素,預估信邦2021年的稅後EPS為11.41元,給予20倍本益比區間,目前股價乖離偏高,可待回跌至均線時逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。