我的網誌

我的網誌

圖/Shutterstock

台泥(1101) 台商回流+中國十四五計畫推動水泥需求,2021年營運可期!

公司簡介

台泥(1101)成立於1946年,為台灣第一家水泥生產大廠,由於水泥產業需要龐大的資本支出、機器設備投入與採礦權、土地成本及運輸費用等等,為資本密集工業,在巨額的資金需求下,進入壁壘高,台泥因此保有先行者優勢。

台泥目前為台灣第一大、中國前十大的水泥廠,2019年台泥水泥產能:台灣1,040萬噸、中國6,430萬噸、土耳其1,900萬噸、葡萄牙750萬噸,總產能超過一億噸。依照部門別來看,20Q1~20Q3累積營收比重:水泥部門75.48%、電力部門14.17%、化工部門7.07%、其他占3.28%。

電力部門為台泥持股60%之子公司和平電力,位於花蓮縣和平村,是台灣東部最大的發電廠,生產之電力全部躉售予台電。化工部門則是台泥持股71%之子公司信昌化工(4725),為全台灣第一家酚系列產品專業製造商,20Q1~20Q3銷售比重:苯酚44%、丙酮34%、環己酮11%、馬來酸酐8%,其他占3%。公司於2020年9月17日公告,董事會決議通過與台泥進行股份轉換,轉換後將成為台泥持股100%子公司,並終止上市及停止公開發行。

2019年內銷比重91.26%,外銷比重8.74%。

疫情導致水泥部門大幅衰退,20Q2、Q3營運已重回正軌

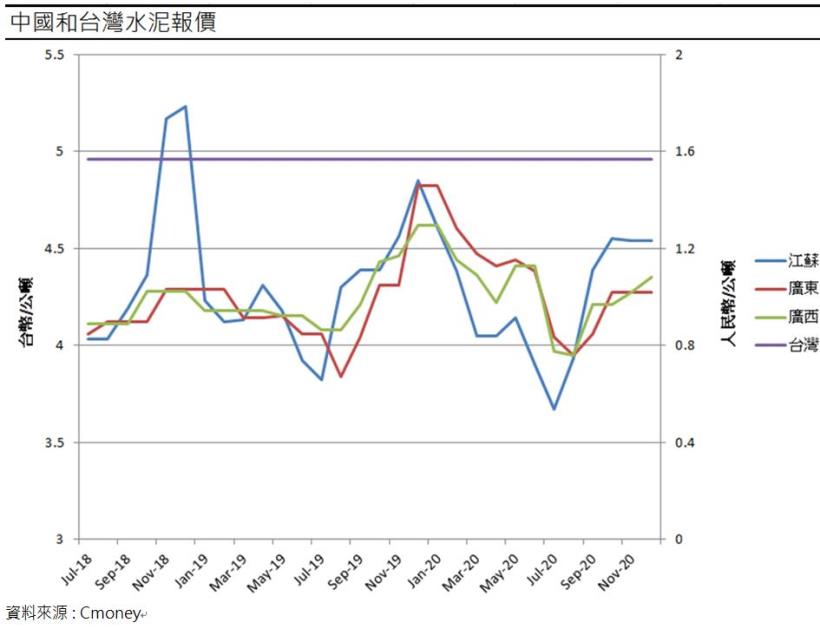

中國水泥需求因傳統淡季和新冠肺炎所影響,導致20Q1水泥需求疲弱,且因疫情導致部分廠區停工,台泥20Q1營收為219.76億元(YoY-13.3%),20Q1獲利為34.81億元(YoY-17.7%)。然20Q2、Q3營運已重回正軌,主要受惠於:(1)中國疫情趨緩推動需求復甦,中國水泥部門第二、三季累計水泥銷量為3130萬噸(YoY+4.33%)。(2) 台泥20Q1~20Q3稅後淨利占比合計85%的四大地區:台灣、廣東、廣西、江蘇,平均水泥價格高於去年同期4.82%。(3)生產水泥主要的成本煤炭(2019年煤炭成本佔總生產成本38%)價格走低等因素。水泥部門前三季累積營收620.8億元(YoY-6.3%)、累積獲利145.8億元(YoY-8.3%)。

電力部門同樣受惠於國際煤炭價格走低,20Q1~20Q3累積營收116.5億元(YoY+12.9%),部門獲利84.4億元(YoY+51.0%)。煤炭近年來價格走低的原因有二:(1)各國政府推行綠色能源,煤炭容易造成空氣汙染,導致用於火力發電的煤炭需求下跌,最大煤炭消費國中國,推廣用天然氣取代煤炭。(2)因與原油為替代性能源,受國際油價下跌影響。

信昌化工主要由於石油價格走低,導致石油衍生產品如苯酚、丙酮、環己酮、馬來酸酐等價格跟著下跌,20Q1~20Q3平均銷售價格與去年同期相比下降12%,影響營業收入8.17億元,銷售數量因減少環己酮3.4萬噸及丙酮2萬噸,與去年同期相比下降19%,影響營業收入15.43億元,然而由於丙酮下游產品異丙醇可代替酒精做為消毒用,疫情期間大賣,20Q3獲利3百萬元轉虧為盈(2019Q3獲利-5.15億元),20Q1~20Q3累積營收58.15億元(YoY-28.87%)、累積獲利-5.95億元(YoY+30.65%)。

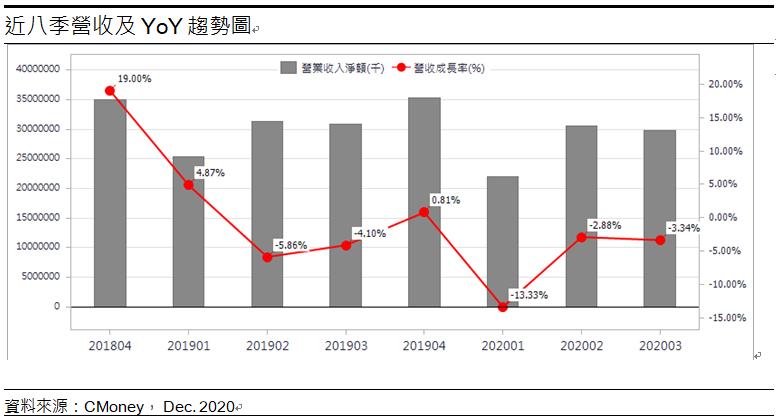

台泥累積前三季營收822.48億元(YoY-6.07%)、稅後淨利207.06億元(YoY+9.53%),EPS 3.24元。

20Q4水泥市況持續轉好,旺季有望帶動全年獲利穩步上升

第四季為水泥的傳統旺季,受惠於前瞻基礎建設與台商回流帶動廠辦及商辦,台灣水泥需求方面,20Q1~20Q3台泥台灣市場水泥及預拌混凝土的消費量為880萬噸(YoY+7%),營收181.84億元(YoY+14.2%),毛利率由8.4%上升至16.6%,而台灣2020年1-10月建照樓地板面積年增率13.15%,顯示水泥及預拌混凝土需求持續上升。

中國水泥需求方面,台泥2019年在中國的產能為華南和西南地區占比最大(83%),受惠於廣州房價自 6 月以來上漲9.8%、四川房價自5月以來上漲4.32%,房市熱絡帶來水泥庫存去化,20Q1中國水泥庫容比約75%,到了2020/11降至約50%,綜合上述再加上第四季為水泥的傳統旺季,預估台灣和中國水泥需求皆保持穩步成長。

電力部門的部分,因第四季為取暖用煤高峰期,中國氣溫迅速下降導致供暖需求上升,再加上國際油價上漲,導致煤炭價格大幅上漲,並已經突破了中國政府於2017年初推出《關於平抑煤炭市場價格異常波動的備忘錄》,設定的煤炭價格紅色區間上限600元/噸,因此預計造成電力部門獲利能力將隨著煤炭價格上升而下降,然而預估中國政府將會控制煤炭價格,因此預計和平電廠的獲利不會大幅下降。

化工部門的部分,由於異丙醇可代替酒精做為消毒用,在疫情尚未結束的情況下獲利有望持續。

預估20Q4營收346.53億(YoY-1.61%);營業利益95.85億(YoY+3.48%);稅後淨利67.11億(YoY+2.46%);EPS 1.17元(YoY-2.78%)。

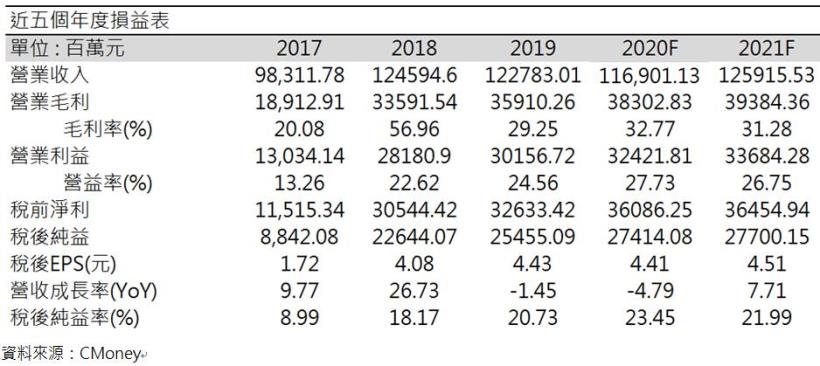

預估2020年營收1169.01億元(YoY-4.79%);營業利益324.22億(YoY+7.51%);稅後淨利274.17億 (YoY+7.71%);EPS 4.41元(YoY-0.48%)。

中國十四五計畫+海外轉投資,2021獲利可望持續增長

2021年為中國十四五計畫的第一年,政策目標以內循環為主,積極推動基礎建設、農村建設等新基建計畫,水泥需求面穩定,此外,十四五計畫還提到了減少污染等環境政策,對於積極佈局環境管理、廢棄物資源化的台泥而言,與同業相比凸顯優勢,而台灣水泥市場2021年預期持續受惠台商回台投資、前瞻基礎建設和房地產展望樂觀,水泥需求有望持續增長。

海外投資方面,2018/11台泥與土耳其最大水泥集團OYAK合資成立Dutch OYAK TCC Holdings B.V(JVC),2019/11 JVC改名為Cimpor Global Holdings B.V.。Cimpor擁有土耳其廠和葡萄牙廠,2020/8非洲象牙海岸新廠完工、11月正式投產,預計將有新產能每年 80 萬噸。兩大市場在疫情中仍保持成長,土耳其20Q1~Q2較去年同期成長7%,其中,商業的水泥需求量成長43%、住家成長24%;葡萄牙20Q1~Q3較去年同期成長12%,其中,商業的水泥需求量成長8%、住家成長12%,Cimpor 20Q1~20Q3認列獲利4.82億台幣,較去年同期虧損2.68億轉佳。

由於葡萄牙水泥廠仍少,供需穩定 ; 土耳其市場仍在整合中,預期有望進行整合改善供需結構,預計2021年新冠疫苗量產、疫情趨緩下,土耳其和葡萄牙的商業和住家水泥需求量有望回溫,Cimpor 貢獻獲利有望持續提升。

預估2021年營收1259.16億(YoY+7.71%);營業利益336.84億(YoY+3.89%);稅後淨利277.00億(YoY+1.03%);EPS 4.51元(YoY+2.27%)。

結論

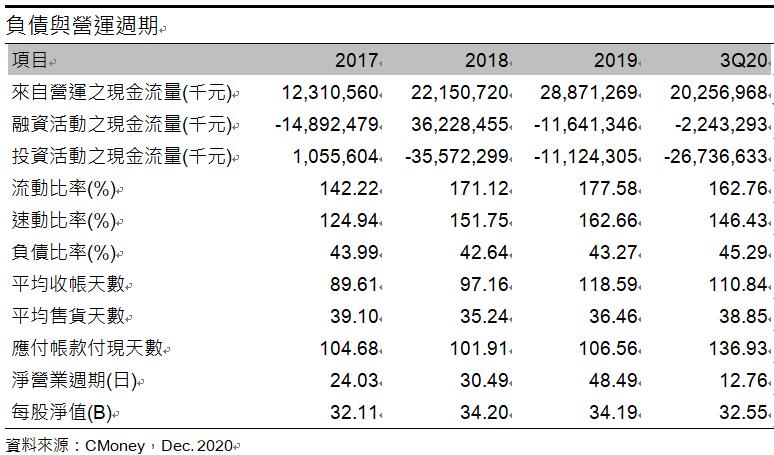

台泥股本574.12億,20Q3每股淨值32.55元,股價淨值比1.32倍,位於近年歷史區間上緣,2020/12/14本益比10.21,相較於歷史處於低。財務結構方面,台泥20Q3的現金餘額維持在443億元的高水準,流動比率和速動比率分別為162.76%、146.43%,與國內第二大水泥製造商亞泥(129.33%、119.11%)、國內第三大水泥製造商環泥(108.22%、97.86%)相比,在同業中屬於較高的水準,而台泥20Q3的利息保障倍數23.57為6年來的新高,顯示短期償債能力足夠,然而20Q3的投資活動現金流超過營運活動現金流65億元,後續需注意後續營收與獲利是否有跟上,否則恐淪為無效益的大舉擴張。

展望台泥2021年的獲利因素有(1)前瞻基礎建設與台商回流帶動廠辦及商辦建設,推升水泥需求。(2)2021年為中國十四五計畫的第一年,新基建計劃有望帶動水泥需求持續成長。(3)海外市場於疫情中逆勢成長,新冠疫苗量產疫情趨緩後,獲利有望持續提升。由於台泥為水泥產業龍頭,獲利相對穩定,具備防禦性質,且股利配發政策維持70-80%,屬於高殖利率標的,逢回將可吸引長線買盤。綜合上述,股價淨值比有望挑戰1.35 -1.45倍水準,然而近期外資稍見調節,並且還未填息,買盤力道較弱,可待股價回測季線不破、或是本益比9.5倍以下逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。