我的網誌

我的網誌

圖/Shutterstock

台康生技 (6589) 認列里程碑權利金收入,2021年由虧轉盈

公司簡介:

台康生技前身為「生技中心之蛋白質藥物先導工廠」,總部位於新北市汐止區,於2013年在台耀取得該先導工廠併購權後所設立,為台灣專業生物相似藥與蛋白質藥委託研究開發暨生產服務(CDMO)公司。

公司核心競爭力為亞洲少數能同時擁有哺乳類動物細胞(Mammalian cell)和微生物細胞(Microbial cell)兩大蛋白質表現系統,並透過垂直整合的營運模式,掌握品質及控制成本。

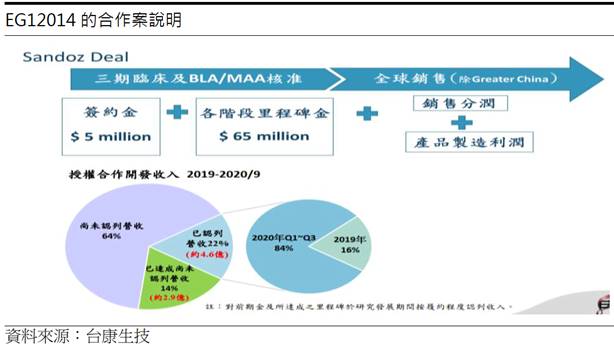

台康生技的生物相似藥EG12014於20Q1完成病患收案,與全球學名藥及生物相似藥大廠Sandoz簽訂全球專屬授權銷售合約,簽約金與各階段里程金合計為7000萬美元(約新台幣20.2億元),以及授權市場之產品銷售分潤權利金,當前已認列4.6億元。20Q3台康生技的營收比重為勞務收入(CDMO)39.5%,銷貨收入(CDMO)3%及授權合作開發收入57.4%。

目前著手研發的主要項目用途及進度:

EG12014:為市售藥Herceptin (賀癌平)的生物相似藥,能高專一性地與HER2 (人類上皮因子接受體第2蛋白) 接受器結合,抑制腫瘤細胞增生。適應症有乳癌、移轉性乳癌及胃癌;目前進度為,即將完成人體第三期臨床試驗,21Q1 完成主要藥效指標,同時準備申請藥證(美國及歐盟)。

EG1206A:為EG12014相對應延伸之藥物,為Anti-HER2標靶抗體藥物,併用Herceptin可治療HER2+轉移性乳癌;目前進度為,將完成上下游製程開發、GMP 生產及臨床前所需動物試驗,並於 2020 年底開始進行臨床PK(藥物動力學)試驗之準備。

EG13074:為EG12014的皮下注射新劑型,適應症為轉移性與早期乳癌;目前進度為,即將完成製劑開發及臨床前動物藥物動力學和毒理試驗,於21Q1開始臨床一期。

EG12021:為上市藥品Avastin(癌思停)的生物相似藥,抑制腫瘤血管新生之單株抗體藥。適應症有轉移性大腸癌、非小細胞肺癌、乳癌、胰臟癌及腎臟癌;目前進度為,即將完成50L生物相似藥,待藥品製程確認後,將對外授權此產品的細胞株及製程,對象以新興國家為主。

EG62054:為EG12021相對應延伸之藥物。適應症為黃斑部病變及轉移性大腸直腸癌;目前進度為,即將完成細胞株與2~50L製程的開發,確定主要的動物PK(藥物動力學)及PD(藥物動態學)的測試,於2021年啟動臨床三期。

EG74032:主要應用於感染性疫苗及抗腫瘤疫苗,用於混合疫苗;目前進度為,即將完成美國原料藥主檔案(Drug Master File, DMF)之申請。

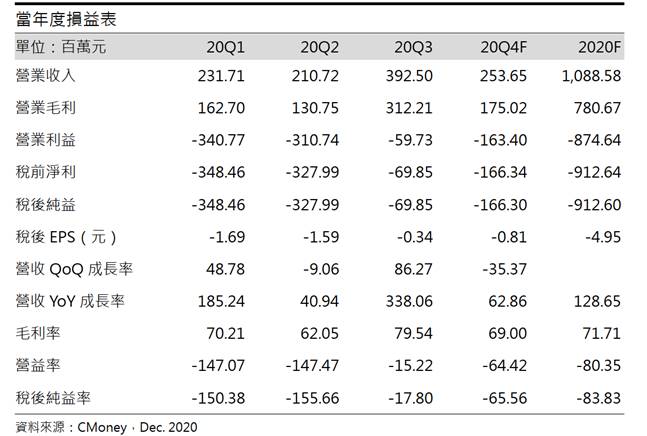

EG12014正在執行三期臨床研發費用仍高,20Q3稅後每股虧0.34元

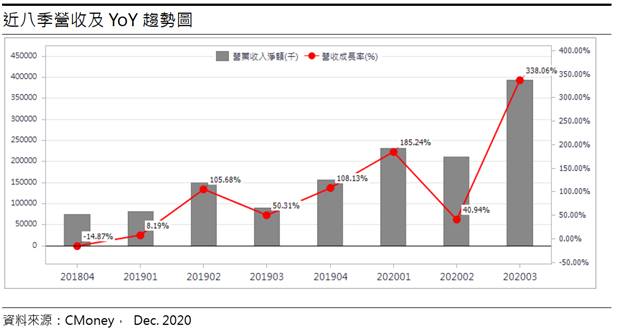

20Q3營收3.92億元(QoQ+86.27%,YoY+338.06%),主要是認列Sandoz的里程碑金收入2.25億元,以及CDMO業務的持續擴張。毛利率方面,因權利金認列收入比重提高,較2019年同期增加41.58%至79.54%,但因三期臨床費用高達3.26億元(約占臨床試驗費用的60%),使營業淨利仍虧損至-0.6億元(OPM-15.22%),稅後淨利-0.70億元,稅後EPS為-0.34元。

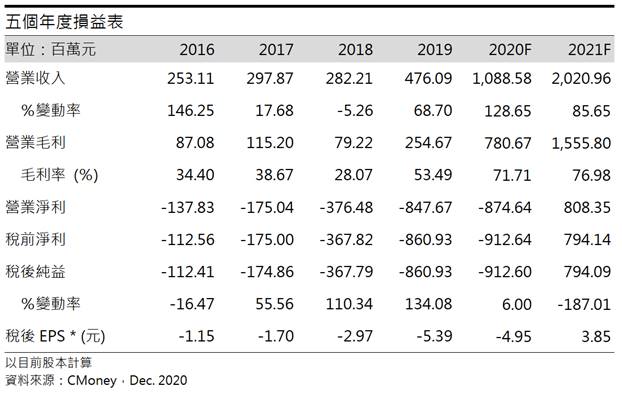

預估2021年將認列EG12014里程碑金4000萬美元

台康開發中的產品涵蓋生物相似藥和抗體藥物複合體。公司的生物相似藥 EG12014於2018 年進入人體三期臨床試驗,於 20Q1 完成 807 名病患收案,預計21Q1完成主要療效分析,21H2申請BLA(生物製品許可證)及FDA(美國食品藥品監督管理局)查廠,有望於22H1上市銷售。2019/04台康與Sandoz簽訂EG12014的授權合約,銷售地區涵蓋除台灣、中國以外的全球市場,其中,簽約金為500萬美元及里程碑金額6500萬美元,產品上市後有銷售權利金分潤。台康與Sandoz協議EG12014的里程碑金皆會在取得藥證前全數收到,也就是22H1前將認列完畢,截至當前已認列約1600萬美元(新台幣4.58億元),因此預估2021年會再認列里程碑金額4000萬美元(約新台幣11.5億元),而剩下1400~1500萬美元將於22H1取得藥證前認列完成。

由於EG12014之三期臨床試驗收案已完成,三期臨床的鉅額費用將於2020年認列完畢,而2021年研發費用大部分用於一期臨床的項目為主,預估2021年的研發費用較2020年少60%至6.1億元。

獲日系機關認證,CDMO業務逐年成長

台康的其中一位日本客戶將其已上市的產品,由日本CMO(純委託生產服務)轉廠到台康生產,使日本厚生省的PMDA(醫藥品醫療機器總合機構)在2019/09查廠,過程無缺失已於2020/02收到核准函,這有助於提升來自日本的潛在訂單。

目前汐止與竹北廠產能持續開出,其中新建置的竹北擁有4套2000L的生物發酵槽(還可以增加2套),可以由上、下游製程連續接替生產,以節省每個批次的生產時間。第一條產線於19Q1起投產,使CDMO業務承接能力大幅上升,簽約金額從過去3~4億元的水準,到2019年躍升至5.7億元,截至2020/08簽約金額以已超過2019年的簽約金額達7億元,預估2021年CDMO業務可為台康貢獻8億元的營收。

合作開發的新冠肺炎快篩試劑獲TFDA製造許可,進軍印度醫療市場

台康、寶齡及安肽生醫合作開發出Vstrip COVID-19快篩試劑,由安肽生醫設計抗原的專一性抗體,台康進行抗體量產,最後由寶齡將其製成產品。於2020/08獲得TFDA專案製造許可,其測試過程僅10分鐘即可完成。10月快篩試劑取得印度醫材進口許可,但同期已有13間廠商取得認證,Vstrip快篩將於11月中旬開始出貨,當前單劑合約價為10美元,產能約200萬劑,12月規劃產能達300萬劑。分潤方式將以負責區域劃分,以印度地區的潛在訂單量預估,2020、2021年可為台康貢獻營收分別為3000萬、9000萬元。

歸納2021年台康的獲利因素有1)認列4000萬美元的里程碑金額收入,且臨床試驗費用將下降60% 2)CDMO業務逐年成長,預估較2020年成長27.5% 3) Vstrip快篩試劑可為營收添加動能,但整體比重不大。

預估2021年營收20.2億元(YoY+85.65%),由於里程金營收比重提升至56.41%,帶動毛利率上揚至76.98%,營業利益8.08億元(OPM 40%),稅後淨利7.94億元(由虧轉盈),稅後EPS為3.85元,稀釋後EPS為3.07元。

結論:

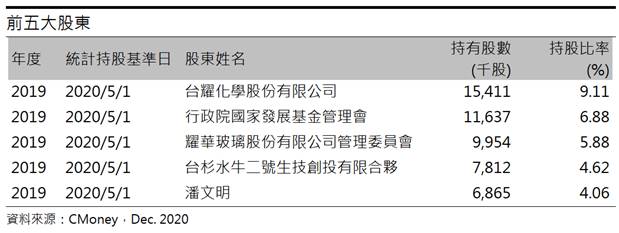

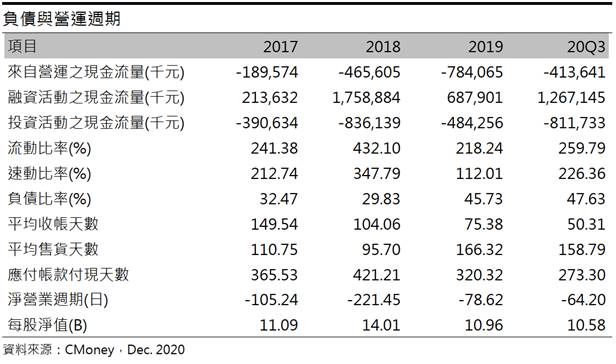

台康生技股本為20.60億元,20Q3每股淨值10.58元,股價淨值比4.86倍位於歷史均值。從財務結構看,台康生技20Q3的現金與約當現金為3.3億元,因長年處於藥品研發,累計至20Q3營運現金流量為-4.14億元,自由現金流為-12.25億元,且融資活動現金流長年為正數,現金流量品質並不健康。負債方面,因EG12014進入三期臨床費用高昂,於5月發行有擔保轉換公司債,負債比率上升至47.63%,利息保障倍數為-9.7倍,速動、流動及分別為226.36%、259.79%,淨營業週期從2018年-221天上升至-64天,顯示資金壓力有加大的趨勢。從五大股東結構來看,台康背後擁有母公司台耀化學(永光化學轉投資34%股權),以及行政院國發基金會,顯示其擁有的生物技術受國家及集團認定,倘若新藥研發需要經費,也相較同業較易募資。

台康生技2021年的獲利因素有1)認列4000萬美元的里程碑金額收入,且臨床試驗費用將下降60% 2)CDMO業務逐年成長,預估較2020年成長27.5% 3) Vstrip快篩試劑可為營收添加動能,但整體比重不大。以2021年獲利預估EPS為3.85元,稀釋後EPS為3.07元,但考量市場對已獲利的製藥公司偏好度不高,加上其他新藥若出現送件、解盲等卡關因素影響,易引發股價無量下跌,出現流動性問題。技術線型上,目前股價整體弱勢,可靜待股價出現底部止穩後,再逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。