我的網誌

我的網誌

圖/Shutterstock

材料-KY (4763) 濾嘴材料的超新星,市佔率有望持續提升

公司簡介:

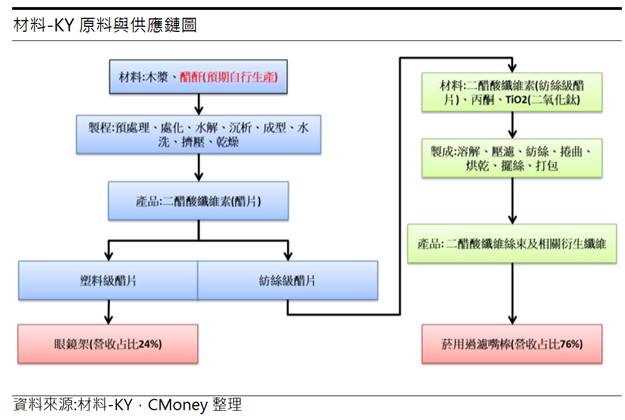

材料-KY(4763)全名為濟南大自然新材料股份有限公司,主要生產醋酸纖維素(醋片)及絲束,營收佔比分別為24%、76%。絲束主要是使用在菸品的濾嘴,若以自製菸品估算濾嘴成本大約是成本的40%,菸紙與菸草約60%。

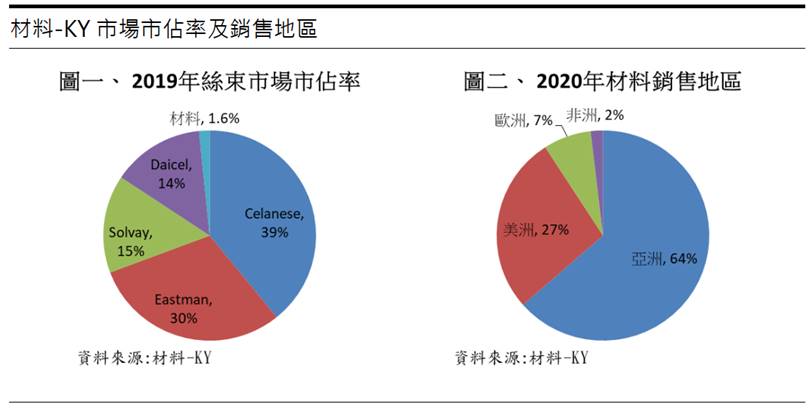

目前絲束全球主要由四集團大廠供應,分別為Celanese佔比39%、Eastman佔比30%、Solvay佔比15%、Daicel佔比14%,屬寡佔產業,以材料-KY 2019年產量1.3萬噸推估其絲束的市占率為1.6%。

材料-KY銷售地區遍及50個國家,主要銷售地區細分為亞洲(中國為主)64%、美洲27%、歐洲7%及非洲2%,未來將持續拓展中東、北非、東南亞等前緣市場。

20H1原物料價格穩定,新產線20Q2開始營運

從2019/06起,材料-KY因成功研發製程副產品醋酸回收再製成醋酐的技術,目前自製率達50%,僅需外購50%的醋酐,原料成本下降,使19Q3起至今毛利率水準都穩定維持在30%以上。20H1因疫情影響,原料醋酐需求下降,使20H1原料醋酐平均價格降至5,025 CNY/噸,低於2019年平均價格5,412 CNY/噸。原料木漿方面,材料-KY已簽定全年度契約,進貨價格已經鎖定,因此20H1毛利率年增5.5%至34.2%。

材料-KY的絲束產線4月完成擴廠,從原本1.3萬噸提高1000噸至1.4萬噸,擴產幅度約7.6%,由於菸品濾嘴屬剛性需求,較不受疫情影響,20H1絲束營收成長12%。醋片方面,6月底也完成年產能5,000噸的醋片擴增計畫,使醋片年產能從2萬噸增加到2.5萬噸,擴產幅度達25%,但塑料級醋片受到新冠肺炎疫情負面影響,導致20H1醋片營收衰退9%。

整體而言,醋片營收雖受新冠肺炎影響,但20H1營收仍成長6%至10.7億元,毛利率34.2%,營業淨利2.3億元(OPM 21.34%),稅後淨利年成長81%至2.3億元,EPS 4.46元。

20Q3營運持續增溫,但業外損失達5100萬元

隨著產線的擴張,以及疫情解封後開工率上升,下游眼鏡架及工具手把廠商的需求逐步增加,醋片營收增加21.8%,造就20Q3營收創下歷史新高6.21億元(QoQ+14.14%,YoY+10.58%)。因主要客戶中菸公司醋片訂單毛利率偏低,使20Q3毛利率季減3.2%至32.04%,營業淨利1.29億元(OPM20.76%)。業外方面,受到股價上漲,導致可轉債(CB)評價損失達5099萬元(影響EPS約0.8元),使稅後淨利季減13.36%至0.84億元(YoY-19.9%),稅後EPS為1.62元。

絲束及醋片簽約穩定,簽約金額已達14.9億元

材料-KY與東莞創耀塑料有限公司於10月簽訂1,200噸塑料級醋片供貨合約,預料可為營收添加約1.14億元。子公司中豐化學(持股80%),與LA/ES簽訂1100噸的塑料級醋片供貨合約,預期可貢獻約1.04億元。主要股東GlobalFilters進行區域擴張,目前在阿根廷及邁阿密開始生產,材料-KY於10月與GlobalFilters簽訂2000噸的絲束供貨合約,可貢獻約2.54億元的營收。未來的合作夥伴ALMANSOUR也簽訂了7800噸的絲束供貨合約,將貢獻營收10.2億元。當前與下游廠商簽訂2021年的供貨契約,總價值達14.9億元。

目前材料-KY產能利用率皆在95%,為了因應20Q4傳統旺季,將進行產線去瓶頸作業,預期年底前絲束產量可拉升至1.6萬噸,達到全產全銷。此外,醋片的新增產能5000噸10月已開始投產,年底總產量達2.5萬噸。預估20Q4營收6.42億元(QoQ+3.58%,YoY+5.96%),中菸訂單已出貨完畢,產品結構將會改善,毛利率將回升至35.6%,營業淨利1.54億元(OPM 8.61%)。近期材料-KY股價回跌,CB評價損失有望回沖,預料稅後淨利季增46.3%至1.5億元(YoY+76.6%),稅後EPS為2.92元。

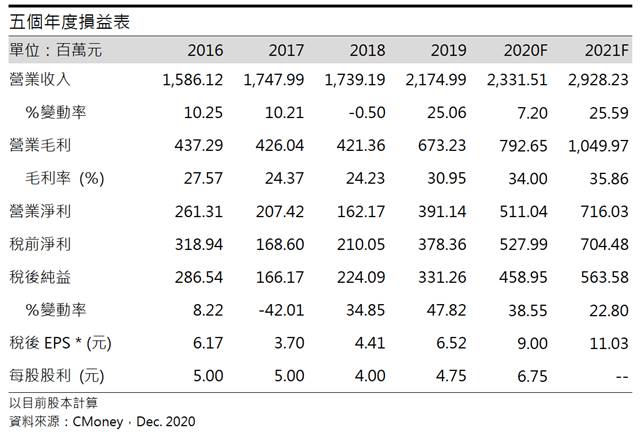

預估材料-KY 2020全年營收為23.3億元(YoY+7.02),毛利率34%,稅後淨利年成長38.5%至4.6億元,稅後EPS 9元。

垂直整合上游穩定成本,全年毛利率有望提升1.86%

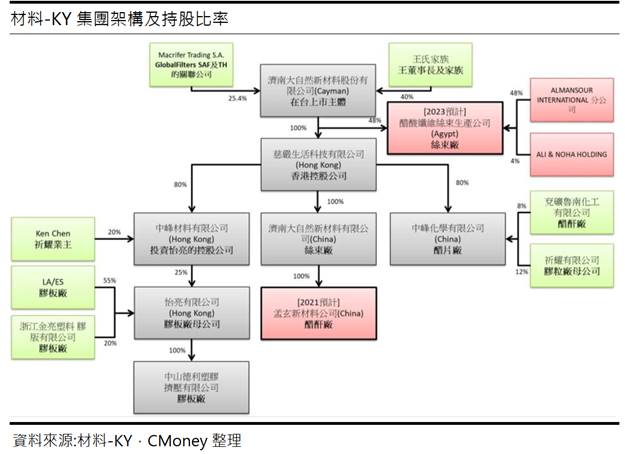

材料-KY為了整合原料及產品的供應鏈來降低成本,將於20Q4透過子公司濟南大自然新材料,投下2.13億元的資本支出,設立新公司孟玄新材料公司,切入上游的醋酐市場,打算於20Q4在中國山東棗莊建置年產6萬噸的醋酐廠(自用僅3.5萬噸),將於21Q2中旬開始投產醋酐,有望降低醋片生產成本約4~5%,預估提升2021年平均毛利率1.86%至35.86%。

2021年絲束全球市佔率有望提升至2%,獲利年成長22.8%

材料絲束的產能2021年將預計會再增加1000噸至1.5萬噸/年,預期絲束的市占率有望於2021年達到2%以上。醋片的產能也將增加5000噸至3萬噸/年,上游原料醋酐將開出6萬噸/年的產能。材料-KY絲束及醋片出貨數量逐年提升,當前與廠商簽約總金額達14.9億元,且主要客戶中菸對醋片需求將增加訂單量至2600~3300噸(預估營收貢獻約2.73億元),預計21Q1簽約後開始供貨。

預估材料-KY 2021年營收成長25.59%至29.3億元,稅後淨利為5.63億元(YoY+22.8%),EPS達11.03元。

簽訂埃及合資廠三方投資框架,規劃於2023年投產

材料-KY考量已開發國家香菸市場已被幾個國際集團掌握,且這些地區因為健康環保意識提升,煙草行業逐漸沒落。因此材料-KY鎖定新興市場(中東、北非)的中小型品牌,其成長潛力較國際成熟品牌高,且回教地區(伊斯蘭國家)戒酒不戒菸,菸品市場還處於成長階段。因此2020年7月與埃及最大私人企業Al Monsour INTERNATIONAL及ALI&NOHA公司簽訂投資框架,將打造位於埃及的絲束廠,預計投資金額不超過2,500萬美元,其中材料-KY與Al Monsour各持股48%,ALI & NOHA持股4%。新廠預計21H2開始設計,規劃絲束年產能約1萬噸,目標2023年完工投產,若以持股比率計算,預料可帶來約5.74億元的營收(以當前ASP計算)。

結論:

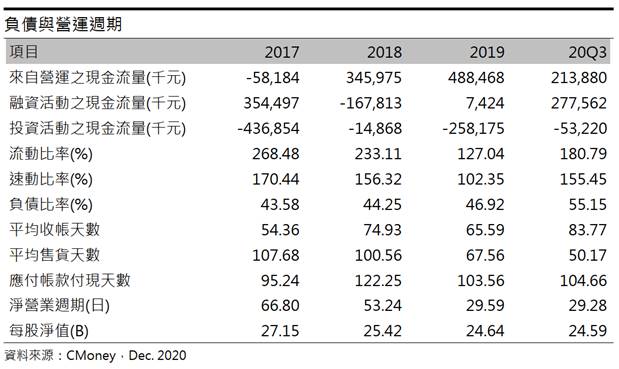

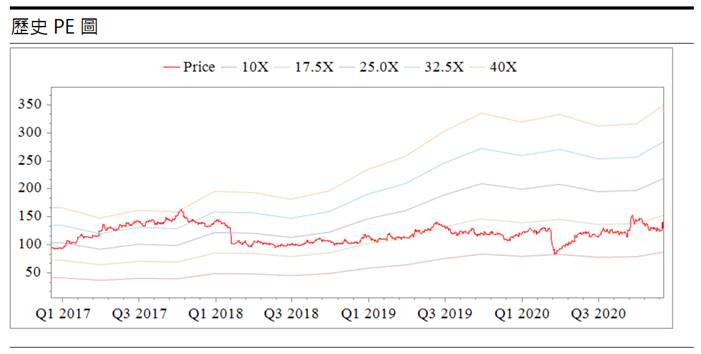

材料-KY股本為5.11億元,20Q3每股淨值24.59元,目前本益比16.20倍,位於歷史本益比區間下緣。財務結構方面,材料-KY 20Q3現金及約當現金為10.2億元,來自營運現金流量為+2.14億元,自由現金流為+1.6億元,現階段暫無疑慮。負債方面,負債比率提高至55.15%,主因是9月發行6億元的CB,雖負債提高,但材料-KY短期借款整整下降了3億元,且利息保障倍數為18倍,速動、流動率也維持在100%以上,分別為155.45%、180.79%,顯示短期償債能力暫且足夠。

獲利方面,材料-KY 2021年獲利因素有1)持續開拓新興市場,預估2021年市佔率有望成長至2% 2)醋片及絲束新增產能持續開出 3)垂直整合上游原料,獲利能力將向上提升。綜合以上因素,以2021年的獲利能力預估稅後EPS為11.3元,以75%股利發放率預估配發6.75元,殖利率5.25%,屬於高殖利率個股。評價方面,由於近期市場對非集團內的KY股的財務報告存疑,加上煙嘴市場的透明度較低,倘若出現財務問題,恐慌性賣壓出攏,流動性將會大幅下降,因此投資建議為區間操作,操作區間介於11~13倍的本益比之間。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。