我的網誌

我的網誌

榮成(1909) 2021年工紙獲利看俏,營運將脫離谷底

工業用紙種類介紹

工業用紙(工紙)主要用來製造紙箱、紙盒、紙杯、紙盤等紙張或紙板,可分為 (1)牛皮紙類:用於各種包裝與印刷,如公文信封、檔案卷宗、手提袋、吊牌等;(2)瓦楞芯紙:製作瓦楞紙板之瓦楞層為主,最後可再製成瓦楞紙箱;(3)紙板類:適用於卡片、吊牌、書籍型錄封面、名片、墊板等。

公司簡介

榮成(1909)主要產品為工紙,包含瓦楞芯紙、裱面紙板、瓦楞紙板、瓦楞紙箱,主要用於產品運輸包裝,例如電子商務、科技產品、農產品等運輸用紙箱。旗下子公司寶隆(1906)則為榮成的銷售代理商,每年代理10萬噸工紙的銷售。榮成20Q3累計營收比重:工紙65.6%、紙器19.7%、廢紙1.2%、紙類經銷13.1%、其他0.4%;依地區別來看,台灣20.8%、中國78%、其他1.2%。

2019年榮成在中國3座工紙廠共295萬噸(浙江平湖90萬噸、江蘇無錫90萬噸、湖北115萬噸);台灣二林工紙廠年產能65萬噸,2021年將提升至85萬噸,此外二林廠也生產再生紙漿,產能約17萬噸,主要提供中國3座工紙廠所需的再生紙漿原料。

榮成銷售以中國市場為主,工紙市佔率為中國第四大(5.3%),前三大分別為玖龍(23%)、理文(11%)、山鷹(10%)。2017年中國禁廢令限制歐美廢紙的進口,榮成因歐美低價廢紙的配額僅約1成,相較中國同業(玖龍、理文、山鷹)配額平均4成,榮成的原料大多使用中國報價相對高昂的廢紙,成本相較同業無優勢下,同業又降價銷售,榮成利潤因此逐年減少,2018年EPS 0.82元(YoY -77%)、2019年EPS 0.54元(YoY -45%)。

回收技術及規模領先,再生紙漿供應將較同業穩定

榮成技術優於中國同業,廢紙回收得漿率高達87%,可用較少的廢紙原料生產再生紙漿,且排碳量及用水量較同業低,具備環保及成本節省的競爭力。目前榮成廢紙供應來源:中國自行回收30%、透過貿易商採購40%、進口30%,為穩定廢紙原料供應來源,榮成於中國廣設28座環保站做廢紙回收,於湖北也將再新增2座回收站,目前規模領先同業,且2021年歐美廢紙配額將歸零,屆時同業也將陷入廢紙原料短缺,中國廢紙報價也將上漲,而榮成因廣設環保站,原料供應穩定,此外二林廠新產線也將投產,廢紙再生漿產能可提升至25萬噸,將可支應中國三座造紙廠所需之再生紙漿約30萬噸。

40億元聯貸案將助榮成走出營運谷底

榮成因中國同業不公平的競爭,連續兩年營運現金流縮減,20Q3累計淨現金流量-7.36億元。現金不斷流出外,流動性也轉差,20Q3速動比下降至46.84%。然而榮成為了擴充二林廠,以及償還舊債,榮成2020/6/5已向第一銀等11家銀行簽約40億元的聯貸案,且銀行參貸意願高,超額認購80%,雖然未來負債將加重(20Q3負債比68.69%),但因2021年中國歐美廢紙配額即將歸零,將可消除不平等的競爭,榮成因自身技術及回收規模有優勢,營運轉好下,未來有望扭轉財務體質。

廢紙原料自給率高,工紙利差有望維持

20H1因新冠疫情衝擊經濟,導致工紙需求低迷,直至中國疫情穩定受控後,20Q3工紙需求已逐漸恢復,且因中國同業的歐美廢紙配額逐季減少,同業因成本提高加以雙11電商購物節慶,而調漲工紙報價,榮成毛利也連帶上升。榮成自結11月稅前損益2.48億元(MoM +36%)。

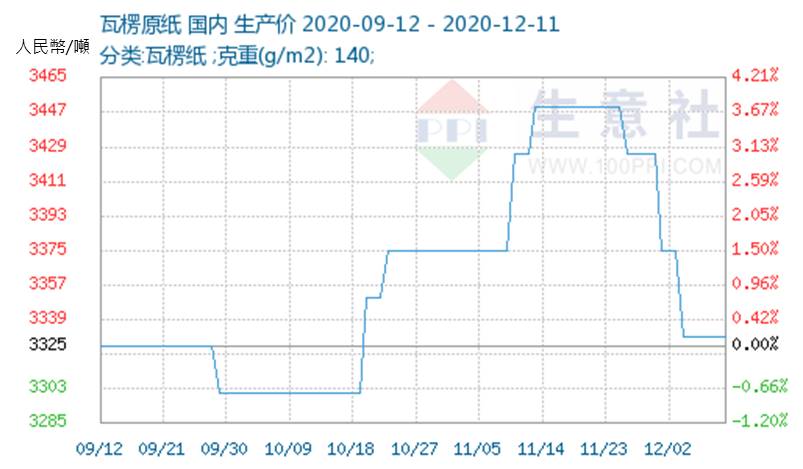

雙11節慶之後,2020/12中國瓦楞紙報價下跌2.9%(3,425à3,330),而中國廢紙則因廢紙配額逐漸減少而上漲2.2% (2,138.57à2,185.71),利差自1,286縮小至1,144(-11%),雖可能影響榮成12月獲利下降,由於榮成廢紙來源供應穩定,且Q4中國經濟逐漸復甦,整體而言20Q4獲利仍可維持一定水準。

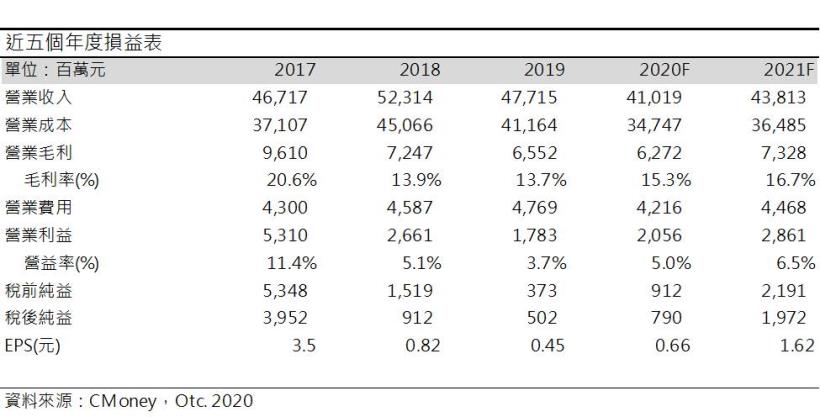

預估20Q4營收123.5億元(QoQ 3.7%,YoY +0.2%);毛利率16.6%,季增0.6個百分點,年增0.3個百分點;營益率6.4%,季增0.2個百分點,年增0.49個百分點;EPS 0.31元(QoQ +19%,YoY -29%)。預估2020年營收410.2億元(YoY -14%);毛利率15.3%,年增1.6個百分點;營益率5%,年增1.3個百分點;EPS 0.66元(YoY +46.8%)。每股淨值17.57元

2021年廢紙配額歸零加以限塑令實施,工紙價格可望上漲,榮成獲利看俏

中國進口廢紙量將於2021年歸零,中國同業將與榮成在同一成本水平上競爭,而廢紙供應減少後,中國同業可能面臨廢紙原料短缺的問題,廢紙價格可能上漲,雖然部分同業(如玖龍)為保障廢紙來源而收購歐美廢紙廠,但遠洋運輸成本較高,成本仍不如榮成就近使用中國或台灣的廢紙有優勢,推測中國同業可能為維持毛利率而調漲工紙報價,此外中國限塑令也將於2021年上路,紙類將取代塑膠包裝,屆時中國電商物流的主流塑膠包裝將逐漸被紙箱取代,工紙價格有望上漲。榮成廢紙原料自主供給穩定,利差擴大下,毛利率可望回升。

中國環保法規日趨嚴謹下,先前許多中小型紙廠也因禁廢令退出市場,榮成因有技術優勢,製程低碳省水外,品質也較同業佳,榮成的競爭力將逐步顯現。此外2021年景氣復甦,加以政策刺激工紙需求增加,報價易漲難跌,2021年工紙利差擴大下,榮成獲利看俏。預估2021年營收438.12億元(YoY +6.8%);毛利率16.7%,年增1.4個百分點;營益率6.5%,年增1.5個百分點;EPS 1.62元(YoY +145%)。每股淨值18.79元。

結論

2017年中國發佈禁廢令之前,榮成PBR曾有過2倍的水準,之後因同業不公平競爭,獲利大幅縮減、財務體質也轉差,目前PBR 1.07倍,然而目前已拿到聯貸案40億元挹注營運,且中國廢紙配額也將於2021年歸零,廢紙原料將上漲,榮成因廢紙原料自給率高,且廢紙得漿效率87%,而能節省廢紙用量,加以2021年限塑令刺激工紙終端需求,工紙報價易漲難跌,利差將擴大,榮成將直接受惠,預期財務體質也將逐漸轉好,PBR有望挑戰1.2-1.3倍水準,投資建議逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。