我的網誌

我的網誌

正新(2105) 2021年隨車市復甦,獲利年成長達65%

公司簡介:

正新成立於西元1967年,早期以生產機車及自行車車胎為主,現已成為轎車車胎生產大廠,全球輪胎產量排名第九,旗下自有品牌為正新CHENG SHIN、Maxxis瑪吉斯、PRESA,各品牌營銷策略略為不同,正新CHENG SHIN主攻大陸AM(非原廠零件)市場,Maxxis瑪吉斯主攻歐美市場,而PRESA以低價位營銷為主。

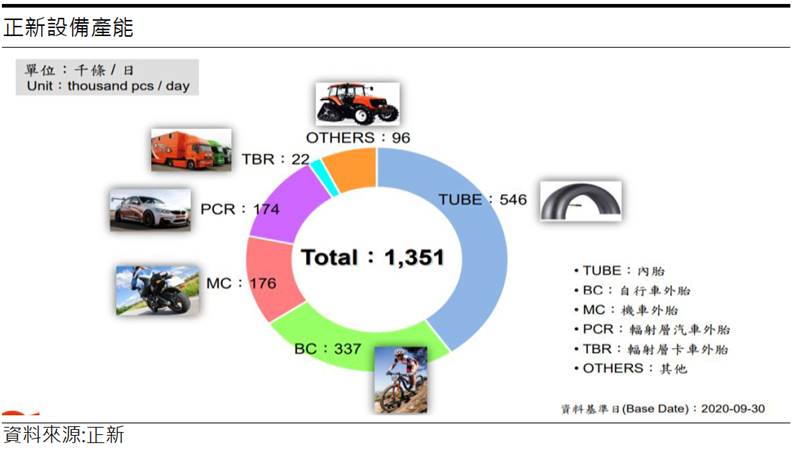

正新主要營收來源細分為:輻射層汽車外胎(PCR)38%,輻射層卡車外胎(TBR) 19%,機車外胎(MC)14%,自行車外胎(BC)11%及內胎(TUBE)11%。

正新產能分別為:PCR 17.4萬條/日、TBR 2.2萬條/日、MC 17.6萬條/日、BC 33.7萬條/日及TUBE 54.6萬條/日。

銷售占比的區域分布為中國53.8%、亞太15.8%、美洲13.2%、歐洲7.5%、台灣5.9%及中東-非洲3.8%。

稼動率及營收規模上揚,帶動毛利率提升,20Q3獲利創高

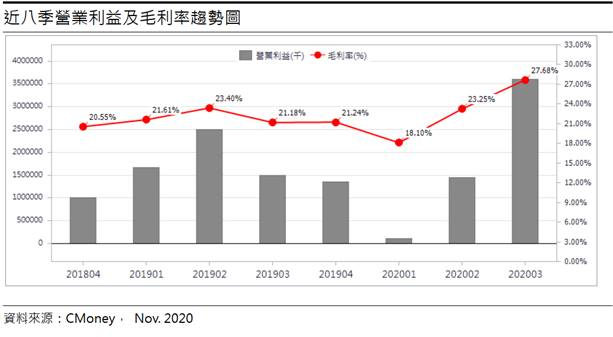

受歐美汽車市場逐步回溫,從美國汽車銷售數據來看,20Q2銷量僅為296萬台,20Q3大幅成長至400萬台,成長幅度達35%,因此帶動正新各項產品線銷售量提升,尤其是營收占比最高的PCR輪胎,銷量大幅增長36.9%,MC輪胎則增長30.9%,總體正新20Q3營收季增26%至279.28億元(YoY+1.07%)。另一方面,正新20Q3毛利率受惠於原物料成本偏低,以及營收規模提升,稼動率拉高,使其提升4.4%至27.68%,帶動營業淨利成長141%達36.01億元(OPM12.89%),稅後淨利25.45億元(YoY+753%),稅後EPS為0.78元。

雙印廠產量持續增溫,印尼廠虧損幅度縮減

正新雙印新廠原規劃皆是以日產能4萬條為長期目標,印度廠主攻OE(原廠品牌)市場,主要看準印度當地每年潛在的換胎需求高達兩億條,但年初受新冠肺炎影響,截至20Q3 MC輪胎日產量約1萬條,產能利用率僅恢復至50-60%,預估年底可達第一期目標日產量1.7萬條。

印尼廠則是主攻AM市場,長年處於虧損,主因是高折舊費用,以及匯率損失問題,2020年初受疫情影響Q1認列損失更是達17億元(在不考慮稅務問題影響EPS 約0.5元),不過在疫情期間,印尼廠已與當地50間經銷商簽約,藉以提升內銷量,目前產能滿載,已達2020年底目標1.6萬條,虧損幅度縮至12.7億元,若日產量達3萬條則至損平點。

中國汽車銷售有望較2019年成長,20Q4可望淡季不淡

考量下半年全球車市明顯回溫,雙印廠營運逐步回穩,以及10月至隔年2月為中國汽車銷售旺季,10月中國汽車銷售量已較2019年同期成長11.1%至248萬台,預估20Q4中國汽車銷量可達838萬量,將較20Q3銷售量提升23%,客戶可能會有回補庫存的拉貨效應,預期帶動20Q4營收329.9億元(QoQ-0.29%,YoY+4.6%)。原料價格隨景氣復甦不斷漲價,正新為反映成本上升,也隨之調整平均單位售價,預估20Q4毛利率僅微幅下跌0.98%至26.7%,營業淨利31億元(OPM 11.36%),稅後淨利22.76億元,稅後EPS為0.7元。

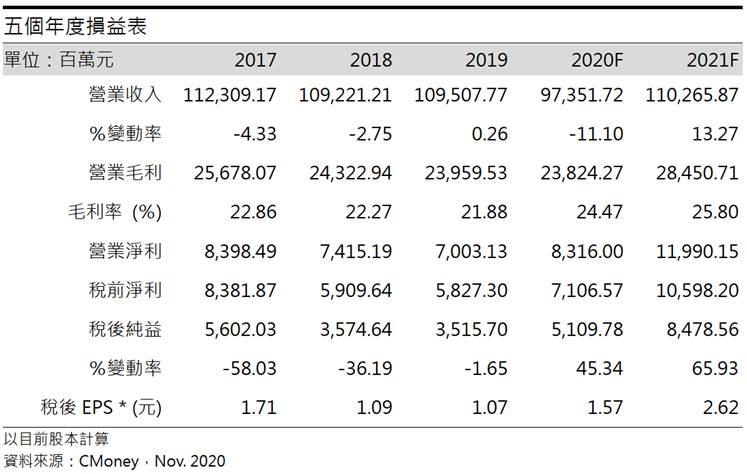

預估2020年營收973.5億元(YoY-11.1%),稅後淨利51.1億元(YoY+45.34%),稅後EPS為1.57元。

中國輪胎產能放緩,新冠疫苗問世車市回溫

考量正新2021年的獲利因素

1)中國輪胎產能放緩:據統計,2015年起歐美陸續對中國輪胎實施反傾銷稅和反補貼稅(雙反),加上中美貿易戰衝擊下,2017年起至2019年平均每年約有30間中國輪胎業者倒閉,預料中國輪胎產能將進一步放緩,而正新作為亞洲區最大輪胎供應業者,價格競爭優勢強,有望維持較高的毛利。

2)疫苗問世,車市回溫:輝瑞和BioNTech有望在今年年底前生產5000萬劑新冠疫苗,進度超出此前市場預期,將加快全球車市復甦進程並加強確定性。美國10月汽車庫存為45.7萬台,相較2017年116.5萬台,庫存水位處於低檔,若需求逐步上揚,新車產能有望帶動輪胎的需求。

3)雙印廠營運朝正向發展:預料雙印廠也將從疫情陰霾中解除,稼動率逐步改善,預期印尼廠21H1可達損益平衡點,日產3萬條MC胎。

預估2021年營收1102.6億元(YoY+13.27%),毛利率為25.8%,營業利益119.9億元(OPM 10.87%,YoY+44.18%),由於2020年基期偏低,稅後淨利大幅成長65.9%至84.8億元,稅後EPS為2.62元。

結論:

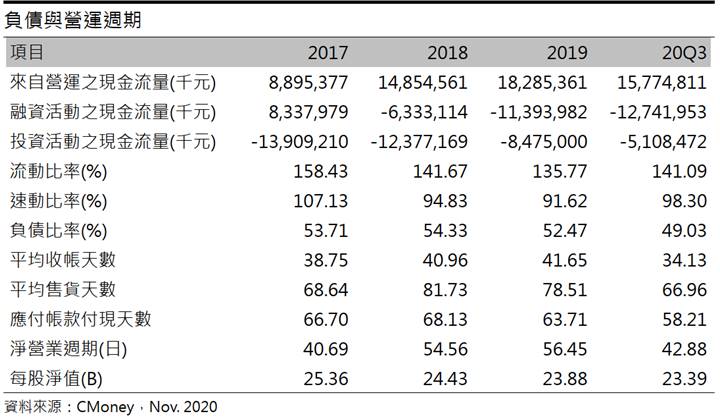

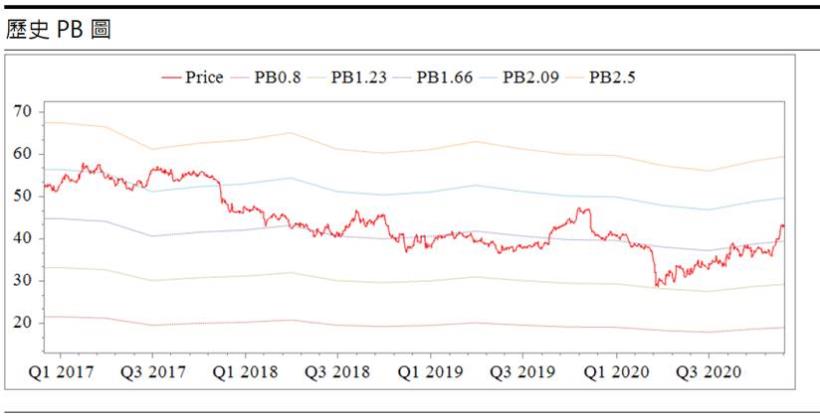

正新股本為324.14億元,20Q3每股淨值23.39元,股價淨值比1.85倍,股價在歷史區間中處於均值。正新財務結構轉逐年轉佳,可以觀察到2017年起營運現金流量從+88.9億元上升至2019年為+182.8億元,自由現金流量從2017年-50億元,改善至20Q3為+106億元,負債比率從2018年54.3下降至49.03%,利息保障倍數也上升至17倍,雖然速動比率僅為98.30%比率偏低,但可以發現淨營業周期有下降的趨勢,顯示資金壓力下降。

獲利方面,考量到正新2021年的獲利因素有1)中國輪胎業者倒閉,產量銳減,有利輪胎售價2)疫苗問世,車市回溫,新車產能有望帶動輪胎需求3)雙印廠產量穩步增量,預料2021年開始獲利,因此以2021年獲利能力預估淨值25.15元,給予2倍股價淨值比區間,當前技術指標正乖離偏高,可待股價回跌至20日均線逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。