我的網誌

我的網誌台勝科 (3532)漲價題材醞釀

重點摘要

集團奧援技術與產品去化,但發展性也受母公司牽制

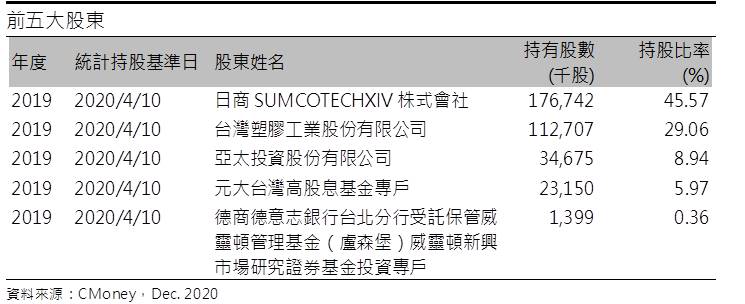

台塑勝高科技(台勝科)為專業8吋及12吋矽晶圓製造商,係由台塑與日商勝高(Sumco Techxiv)合資成立,其中全球第二大半導體矽晶圓廠勝高持有45.57%、台塑持有29.06%,亞太投資持有8.94%。

公司營收有38%來自8吋晶圓、62%來自12吋晶圓。2019年8吋晶圓台灣市佔率22%,12吋市佔率17%,前年度內銷比重79.46%,外銷比重20.54%。

台勝科憑藉兩大集團母公司之力,台勝科可藉由Sumco取得其生產技術與合作優勢,並代理銷售公司未量產的Sumco矽晶圓等產品,加上台塑集團內有南亞科技(2408)的支持,產品去化無虞。

不過,台勝科的技術發展與產能規劃也會受制於兩大集團母公司,在景氣向上之際,成長性頗受限制,但在產業景氣欠佳時,得到母公司的奧援,營運相對同業穩健。

新商機帶動矽晶圓出貨量年年高:

全球經濟受疫情影響滑落,不過,台灣及中國半導體市場衝擊程度有限。疫情改變生活型態,加速了全球企業資通訊及服務的數位轉型,國際半導體產業協會(SEMI)報告指出,20Q3全球矽晶圓出貨面積達3,135百萬平方英吋(million square inch, MSI),季萎縮0.5%,但較去年同期2,932百萬平方英吋有明顯進展,增幅6.9%。

SEMI並預估全球矽晶圓出貨量將持續升溫,2020年全球矽晶圓出貨量將約119.57億平方英吋,年增約2.4%;2021年矽晶圓出貨量約125.54億平方英吋,再增加5%;2022年出貨量可達132.2億平方英吋,再增5.3%,並創歷史新高紀錄。

在遠端辦公/教育、5G、人工智慧以及新遊戲機等商機帶動下,半導體市場已呈現升溫狀態,預期產業供應鏈個股如環球晶(6488)、台勝科(3532)、合晶(6182)及嘉晶(3016)等有望同步受惠。

矽晶圓價格落底回穩,營運逐漸復甦:

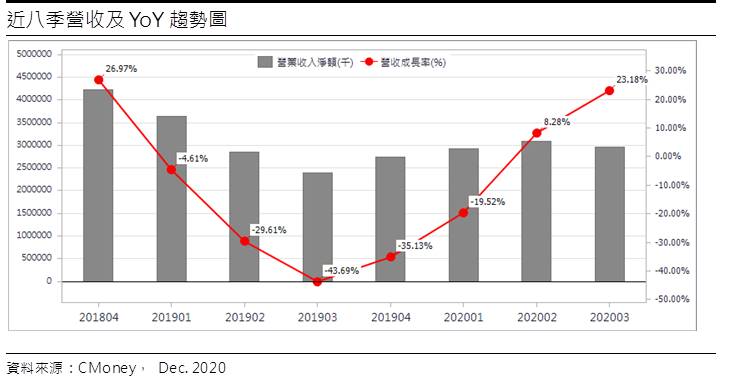

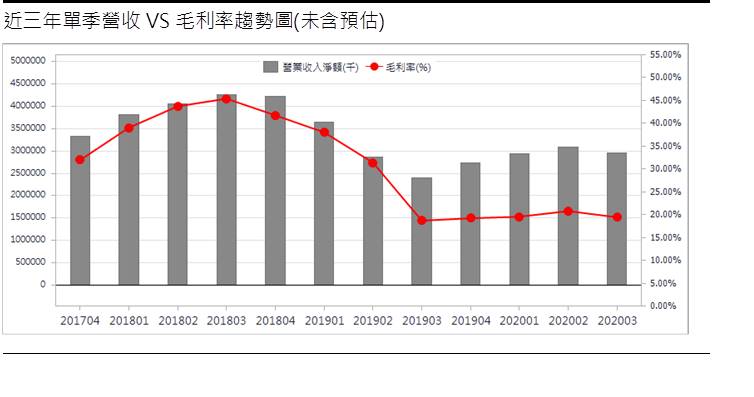

2019年矽晶圓供過於求,價格下跌劇烈,導致台勝科2019年營收116.36億元(YoY-28.87%),稅後淨利21.26億元(YoY-61.91%),稅後EPS 5.48元,獲利大縮水。所幸,2020年薪冠疫情帶動了遠距教學、居家辦公及醫療等相關應用成長,矽晶圓需求持穩,12吋矽晶圓供過於求幅度已有所縮小,現貨價格並於20Q1落底後持穩小幅反彈。

20Q3在記憶體客戶需求穩定,12吋及8吋晶圓代工客戶接近滿載生產,合約與現貨價持穩下,單季營收29.57億元(QoQ-4.43%,YoY+23.18%),毛利率19.44%,營業淨利4.22億元(OPM14.28%),由於匯兌損失1.05億元,拖累業外淨損約0.93 億元,稅後淨利2.71億元,稅後EPS為0.70元。累計前三季毛利率為19.94%,淨利為10.07億元,年減48.3%,EPS為2.6元。

台勝科累計1~10月營收99.76億元,YoY+1.84%,公司8吋產品應用在LCD驅動IC、電源管理IC及利基型記憶體領域,20Q4受惠面板DDIC、PMIC及利基記憶體需求強勁,至於記憶體客戶需求穩定,12吋邏輯晶片製造客戶需求強勁,20Q4營運仍可續增,預估2020年營收121.16億元,YoY+4.13%,EPS為3.78元。

漲價題材醞釀,2021營運續揚:

矽晶圓是打造半導體的基礎構件,是包括電腦、通訊、消費性電子等所有電子產品中的關鍵元件。預期HPC(高速運算)、AI、5G、ADAS(先進駕駛輔助設備)等需要先進製程支援的領域,對高階裸晶圓的投片量大幅增加,且記憶體景氣復甦等,均推升12吋現貨價格上揚。至於8吋方面,受限於晶圓代工廠產能供不應求,加上近期中芯轉單效應,晶片大廠排隊加價大搶產能,20Q4報價已全面喊漲,並蔓延至8吋矽晶圓上。

台勝科8吋與12吋接單暢旺,訂單能見度已達21Q1,且21Q1產能均將滿載,由於現貨價格上漲機率增加,出貨量看升,預期毛利率也將改善,2021年獲利將可望明顯增長,預估2021年營收131.90億元,YoY+8.86%,EPS為5.76元。

結論:

台勝科股本為38.78億元,2020年10月董監持股為74.64%,持股比重甚高,且因母公司日商勝高的緣故,外資持股比重頗高,目前外資持股比重仍逾50%以上。

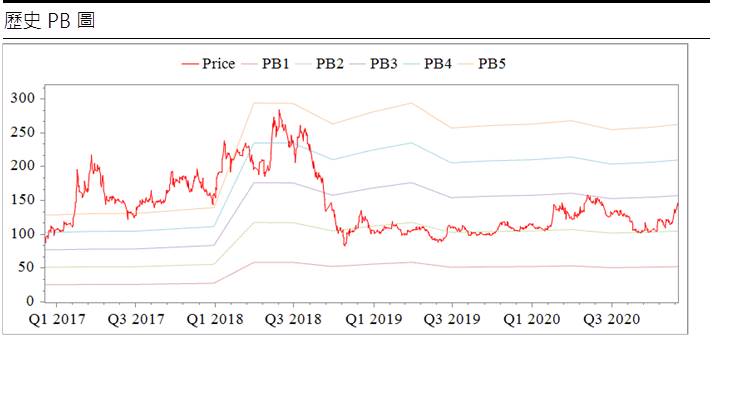

20Q3每股淨值51.68元,股價淨值比相較於歷史處於低,預估2020、2021年EPS為3.78、5.76元,以2021年EPS估算,2021年本益比位處歷史均值附近。由於營運穩健,已連續8年發放現金股利,並名列元大台灣高股息的成分股。

由於新應用推升半導體出貨,帶動半導體矽晶圓景氣回升,日前同業環球晶將併購世創電子(Siltronic AG),將有利於矽晶圓產業秩序轉佳,產業個股有望雨露均霑。不過就如同前面所言,兩大集團母公司對台勝科是優勢,也是限制,景氣下行之際,公司營運可相對同業穩健,但景氣轉為上行,公司的景氣順風就不如同業,在防禦性的特性下,股性一向較同業淡定。目前市場大幅聚焦漲價題材,可望吸引資金進駐,但就操作面來看,股性較同業冷,因使追價勢必大幅侵蝕潛在漲幅,建議拉回2021年PER 22.5倍以下再擇機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。