我的網誌

我的網誌玉晶光 (3406)蘋果新機熱賣,淡季不淡延續至21Q1

重點摘要

公司簡介:

玉晶光為台灣第二大手機用塑膠鏡頭廠,主要生產手機、平板、NB、數位相機的光學鏡頭。截至20Q3鏡頭營收比重: 10MP以上手機相機鏡頭佔62.1%,10MP以下手機相機鏡頭佔20.1%,其他鏡頭(如ToF感測/Flash/VR/LED照明等應用鏡頭)佔17.8%。

純度最高的蘋果:

玉晶光號稱台股中純度最高的蘋概股,Apple(蘋果)是最大客戶,訂單佔營收比重約達7成。換句話說,其營運榮枯與Apple息息相關。公司預期2020年美系手機鏡頭ODM客戶將佔約70%營收比重,中國手機鏡頭ODM客戶將佔約25%~30%營收比重,其餘為韓系手機鏡頭ODM客戶。

玉晶光主打中階手機鏡頭模組市場,近年藉由AI軟體導入生產線改善技術,高階產品良率提升,連帶iPhone高階鏡頭出貨比重也提高,營運獲致改善,帶動2019、2020年營收與EPS明顯增長。2019年營收120.46億元(YoY+52.20%),稅後淨利25.23億元(YoY+179.40%),稅後EPS 24.79元。

大客戶產品遞延發表,20Q3營運低於預期:

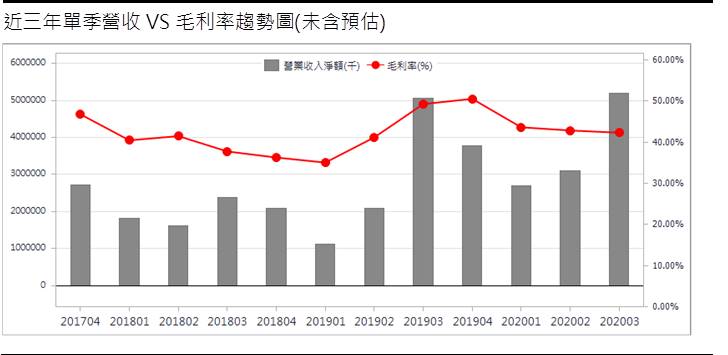

雖玉晶光藉由技術提升、高階產品占比增加帶動營運,但2020年整體智慧型手機需求仍疫情衝擊而大降,最大客戶蘋果也因疫情延後發表新機,讓公司第三季營運成長幅度低於市場預期。20Q3營收51.88億元(QoQ+67.90%,YoY+2.58%),毛利率42.30%,營業淨利15.21億元(OPM29.32%),受台幣匯率升值、舊機種手機鏡頭ODM價格下滑、及包括7P等新機種手機鏡頭良率仍不佳因素所影響,稅後淨利10.56億元,稅後EPS為9.44元,獲利不如市場預期,累計前三季稅後純益20.57億元,YoY+35%,EPS 18.47元。

蘋果新機熱賣,淡季不淡延續至21Q1:

由於中國十一長假未全線加班,導致產出減少,玉晶光10月營收16.54億元,MoM-11.08%,YoY+12.63%,累計1~10月營收126.24億元YoY+29.80%。展望後續,蘋果旗艦新手機iPhone 12系列手機遞延至20Q4陸續上市,且iPhone12銷售亮眼,玉晶光第4季營運可望衝高,預期11月後的產出將恢復正常,拉貨動能將自20Q4持續至21Q1。

即便疫情干擾2020年智慧手機市場,玉晶光在客戶手機中階鏡頭與鏡頭數之增加,加上新增如ToF等鏡頭,高階鏡頭佔比提升,單價與數量均有提升,帶動2020年營收與獲利持續成長,預估2020年營收161.73億元,YoY+34.27%,EPS 28.53元。

鏡頭規格升級趨勢仍為長線趨勢:

智慧型手機市場成長趨緩,在疫情衝擊下銷量走低,不過手機規格朝向5G、摺疊、全面屏以及多鏡頭的設計,趨勢將有利光學鏡頭廠商產品組合的改善。

2020年玉晶光在ToF鏡頭出貨下,營收呈現成長態勢,惟ToF為較低階產品,而7P鏡頭已於2020/07量產出貨,預期7P產品良率可望改善並有助毛利率的營業毛利率。此外,公司在潛望式鏡頭、8P以上皆有佈局,產品效益仍待發酵。至於VR產品方面,2020年雖已小量出貨,但2022年方有大量出貨的機會,而AR仍需等待Micro LED技術成熟及內容應用充實後才能起飛,公司預估尚待2.5-3年時間發酵。

近年玉晶光持續拓展新客戶,預期在新客戶與新單加入下,可降低營收過度集中單一客戶的風險。2021年預期新冠疫情干擾將可減輕,智慧手機市場也可望受惠景氣復甦將的週期,在手機多鏡頭與片數增加趨勢下,將推動玉晶光2021年營運續成長,預估2021年營收178.84億元,YoY+10.58 %,EPS為30.76元。

因應客戶端強勁需求,積極擴產:

為因應客戶訂單需求,玉晶光積極擴產,累計2020年前三季資本支出逾60億元,創歷年新高,可推得長線來自客戶端的需求強勁。

在擴產進度方面,20Q3底廈門的三座新廠已全數投產,主要生產4P-7P鏡頭,將可增加20-25%產能,至於台中廠新產能主要用來生產VR/AR及手機閃光燈鏡片,預計21H1投產。預期營收在新產能陸續釋出後,將逐步擴大。

競爭對手依舊虎視眈眈,宜關注技術層次與良率變化:

玉晶光在技術能力與良率提升後,逐漸分食大立光在蘋果手機鏡頭的訂單,iPhone高階鏡頭出貨比重提高,獲利數字也顯著改善。不過光學鏡頭產業內的競爭並未因此停歇,除了鏡頭升級的進度外,玉晶光的大客戶蘋果扶持二線鏡頭供應商的意圖強大,預料未來競爭狀況恐進一步加劇。

當前iPhone鏡頭供應商包括大立光(3008)、玉晶光、三星電機(Semco)及日廠康達智(鴻海旗下轉投資)等,日前盛傳舜宇光學可能切入蘋果供應鏈,雖以舜宇光學和三星電機的產能來看,尚不足以滿足蘋果所需,短期對玉晶光的衝擊有限,但新競爭者進入勢必對既有廠商的市占造成影響。此外,大立光在華為禁令生效後有著訂單空缺期,未來應會憑藉技術與生產優勢積極搶回在蘋果的市佔率。短期來看,玉晶光仍享有蘋果高階手機鏡頭(超廣角、廣角等)訂單增加的優勢,但中長線對手的動向,尤其是大立光是否引動價格戰,仍是一項威脅,後續宜觀察玉晶光技術進度與高階鏡頭良率變化。

結論:

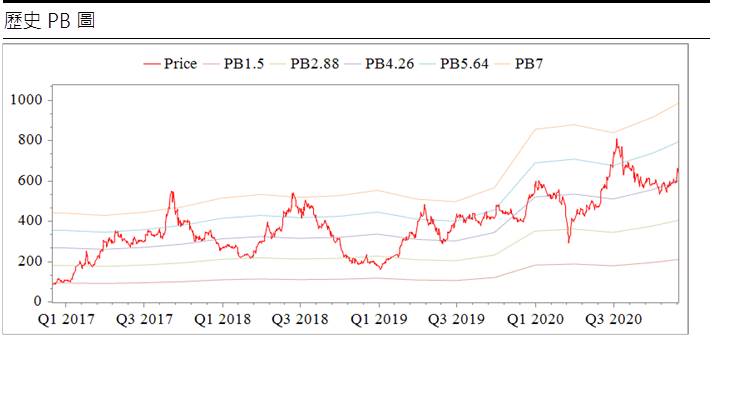

玉晶光股本為11.15億元,20Q3每股淨值130.87元,股價淨值比相較於歷史處於均值。公司已連續3年發放現金股利,公司的技術與良率提高,大客戶產品熱賣,以及積極增加新客戶與新訂單,將帶動營運走升,預估2020、2021年EPS 28.53、30.76元,2021年本益比相較於歷史處於低。

2020年10月董監持股為11.30%,外資持股約2成,投信持有約2%,近期內外資法人稍見調節。由於玉晶光股本小,股性活潑,過去常有暴起暴落的現象,且走勢與融資的關聯性頗強,股價沿短均以較平的角度穩步墊高,融資使用率雖位處高檔,但尚未出現攻擊訊號,考量營運趨勢正向且淡季不淡可望延續,建議可於2021年PER20倍以下逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。